記者 | 胡振明

1月12日晚間,中材國際(600970.SH)披露公告稱,其發行股份及支付現金購買資產暨關聯交易事項獲得證監會并購重組委審核有條件通過,公司股票于2023年1月13日(周五)開市起復牌。

復牌當天(1月13日),中材國際股票以9.31元/股開盤,全天震蕩下行,最終收于9.00元/股,跌3.43%。

根據此前中材國際于2023年1月7日披露的《發行股份及支付現金購買資產暨關聯交易報告書(草案)(修訂稿)》,擬向關聯方中國建材總院(全稱“中國建筑材料科學研究總院有限公司”)發行股份及支付現金購買其持有的合肥院(全稱“合肥水泥研究設計院有限公司”)100%股權。中國建材總院為上市公司間接控股股東中國建材集團的全資子公司,根據相關法規,本次交易構成關聯交易。

資產評估報告顯示,以2022年3月31日為評估基準日,采用收益法和資產基礎法兩種方法對標的資產合肥院100%股權進行評估,并選取收益法評估結果為最終評估結論。標的資產的評估值為36.47億元,合并口徑歸母凈資產為26.55億元,評估增值9.92億元,增值率為37.35%;母公司口徑凈資產為11.47億元,評估增值25億元,增值率為217.88%。

參考上述評估結果,中材國際與中國建材總院確定標的資產的轉讓價格為36.47億元。在本次交易中,以發行股份方式支付的對價占總交易對價的85%,以現金支付的對價占15%。由此,中材國際以現金方式支付交易對價5.47億元,以發行股份方式支付31億元。

經交易各方協商,本次發行股份購買資產的股票發行價格確定為8.45元/股,不低于定價基準日前60個交易日公司股票交易均價的90%。按照發行股份支付的對價及發行價格計算,本次發行股份購買資產涉及的股份發行數量為3.67億股。

中材國際主要從事工程技術服務業務、運維服務、裝備制造業務和環保業務。合肥院主要從事以水泥為特色的無機非金屬材料領域技術和裝備的研發、生產和銷售,以及提供配套技術服務。

中材國際認為,本次交易能夠加強上市公司在裝備設計、研發和制造業務領域的核心競爭力,并與上市公司現有業務產生協同效應,鞏固上市公司在工程技術服務領域的領軍企業地位。

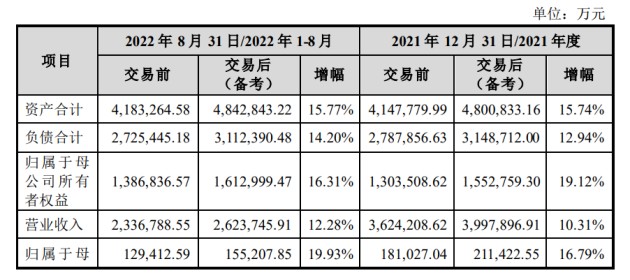

同時還認為,本次交易完成后,上市公司的資產質量將得到提高,財務狀況將得以改善,有利于增強持續經營能力。根據本次交易模擬實施完成后的備考財務報表,相比于交易前,截至2022年8月31日,中材國際的總資產將增加15.77%,負債增加14.20%,歸母所有者權益增加16.31%;2022年1-8月的營業收入增加12.28%,歸母凈利潤增加19.93%。

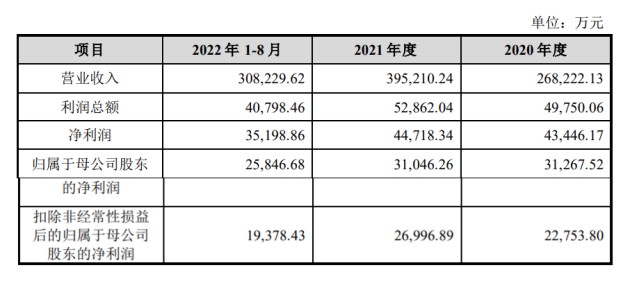

公告顯示,合肥院2020年度和2021年度的營業收入為26.82億元、39.52億元,2022年1-8月營業收入有30.82億元;同期歸母凈利潤為3.13億元、3.10億元和2.58億元。

本次交易設置了業績承諾,業績承諾期間為本次交易交割日后連續三個會計年度(含本次交易實施完畢當年度)。例如,本次交易于2022年實施完畢,則業績承諾期間為2022年、2023年、2024年三個會計年度,以此類推。

本次交易分資產組設置了不同的業績承諾指標,交易對方中國建材總院同意對標的資產中采用收益法評估并定價的資產(以下簡稱“業績承諾資產”)在業績承諾期間的業績實現情況作出補償承諾。

上述第1至7項業績承諾范圍資產(以下簡稱“業績承諾資產1”)為股權類資產,采取收益法評估時對其預測期內的凈利潤進行了預測,因此,以其預測期內的凈利潤作為業績承諾指標。

上述第8至9項業績承諾范圍資產(以下簡稱“業績承諾資產2”,與“業績承諾資產1”合稱為“業績承諾資產”)為專利權等無形資產,本次評估采取收入分成法進行評估,不存在對其預測期內的凈利潤預測金額,因此以收入分成金額為業績承諾指標。

其中,對于“業績承諾資產1”,中國建材總院承諾,如果本次交易于2022年實施完畢,在2022至2024年各會計年度應實現的承諾凈利潤數分別不低于19853.49萬元、20013.25萬元和20805.42萬元;如果本次交易在2023年實施完畢,在2023至2025年各會計年度應實現的承諾凈利潤數分別不低于20013.25萬元、20805.42萬元和22114.89萬元。

對于“業績承諾資產2”,中國建材總院承諾,如本次交易于2022年實施完畢,在2022至2024年各會計年度應實現的收入分成數分別不低于257.67萬元、189.98萬元和115.97萬元;如本次交易于2023年實施完畢,在2023至2025年各會計年度應實現的收入分成數分別不低于189.98萬元、115.97萬元和48.87萬元。

值得注意的,標的公司合肥院在業績承諾期的承諾利潤數明顯低于2020年和2021年兩個年度的實際業績。

上述以收益法作價的資產中,合肥院母公司及中建材粉體的預測期凈利潤水平持續低于2020年度和2021年度平均扣非后凈利潤,中亞鋼構預測期凈利潤水平高于報告期平均扣非后凈利潤,中建材機電、中亞裝備、中都機械和安徽檢驗預測期平均凈利潤水平與2020-2021年平均水平相當。

對此,中材國際認為,標的資產業績承諾金額低于2020年和2021年業績水平主要系合肥院母公司和中建材粉體預測業績低于歷史業績。

中材國際的解釋為,2020年度和2021年度,合肥院利息收入分別為3812.13萬元和3425.11萬元,投資收益分別為6509.13萬元和2911.90萬元。在合肥院母公司收益法預測中,將多余現金、結構性存款等作為非經營性資產加回,并將長期股權投資加回,故上述項目產生的利息收入、投資收益和公允價值變動損益未在凈利潤預測中進行考慮;另外,收益法評估假設其他收益、信用減值損失、資產減值損失、營業外收支等項目預測期金額為零,導致歷史期間合肥院母公司業績與預測凈利潤存在差異。

如果還原到同口徑計算營業利潤指標,預測期營業利潤與2021年相比處于可比范圍,相較2022年營業利潤下降,其原因是在手的工程技術服務合同陸續執行完畢,出于對新承接項目的謹慎性預測,營業利潤預測有所下降。

因此,中材國際表示,合肥院母公司承諾業績與合肥院母公司歷史業績、業務拓展及在手合同、儲備項目等情況相符,預測業績低于歷史業績具有合理性。

然而,并購重組委的審核結果雖然給予本次交易方案有條件通過,但仍要求中材國際“補充說明并披露標的資產合肥院(母公司)與中亞鋼構預測期收入增長假設的依據及合理性”。