文|車百智庫 陳重山

編輯|阿峰

2023年已至,新能源汽車購置補貼到期,大多數新能源車企面臨盈利大考。這時,一個利好提前出爐。

2022年12月29日,《汽車金融公司管理辦法(征求意見稿)》(下簡稱“征求意見稿”)發布,這是時隔14年,《汽車金融公司管理辦法》迎來的重大調整。

據相關負責人解釋,征求意見稿放寬了汽車金融公司的業務范圍,擴大了服務對象、豐富了金融產品種類。譬如,允許汽車金融公司開展售后回租模式的融資租賃業務,將汽車附加品融資列入業務范圍;允許汽車金融公司設立境外子公司,提供民族品牌汽車海外市場發展所需的金融服務。

這些舉措,無疑將會增加汽車金融公司的營收。而國內的25家汽車金融公司,幾乎都由汽車集團設立。目前汽車金融的利潤貢獻位于乘用車和商用車之后,是各大汽車集團旗下的第三大利潤來源,有的企業更靠前。因此,此舉措最終將使廣大車企受益。

但是,將視角縮小到正在面臨盈利大考的新能源車企,則會發現,2022年新能源汽車銷量前16名中,約三分之一的車企沒有自己的汽車金融公司,它們可能無法享受到征求意見稿帶來的直接紅利。不過,征求意見稿依然能在間接上促進這些新能源車企的銷售。

2022年銷量前16名中,僅上汽通用五菱、比亞迪、吉利、長城等有自己的汽車金融公司

本文圍繞汽車金融公司及汽車金融業務,試圖回答四個方面的問題:

1、汽車金融公司的前世今生是怎么樣的?

2、新能源汽車消費金融的特點是什么?

3、征求意見稿對新能源汽車金融公司帶來哪些利好?

4、新勢力車企為何沒有設立自己的汽車金融公司?

一、汽車金融的由來

1956年,美國福特汽車公司推出了一款新車,取名五六型。這款新車,無論樣式,還是功能,都十分不錯,但銷量卻一直上不去,這愁壞了銷售人員。

時任福特銷售經理的艾柯卡更加憂愁,因為他所在地區銷售業績最糟。為了不再墊底,柯卡想出了一個推銷汽車的新辦法:購買五六型汽車,先付20%貨款,其余部分每月付56美元,3年付清。這樣一來,一般消費者也能負擔得起。

這種“56買五六”的方法,使銷量直線上升,僅僅3個月,艾柯卡的業績就躍居公司第一。福特公司將這種銷售模式在全美推廣,年銷量猛增7.5萬輛,其他汽車廠商紛紛借鑒,從此奠定汽車終端銷售“分期付款”的汽車金融模式。

發展到今天,美國汽車金融已成為一個獨立成熟的金融部門。又因汽車金融業務與車企業務息息相關,所以,相較于銀行等金融機構,美國汽車集團下屬的汽車金融公司在汽車金融業務中占比最大。福特汽車信貸有限責任公司、德國大眾汽車金融服務股份公司、美國通用汽車金融公司等,都是依托于汽車集團的世界著名汽車金融服務公司。

我國汽車金融業務起步,以及汽車金融公司的設立,都比較晚,2004年8月18日《汽車金融公司管理辦法》的正式實施,是一個重要拐點。當年,大眾、通用等汽車巨頭將歐美運行已久的汽車金融業務帶到了中國。

相較于針對經銷商等B端的汽車金融業務,針對消費者的汽車金融業務,如汽車消費信貸,汽車融資租賃等等,一般稱之為汽車消費金融,在汽車金融業務中占比最高。汽車金融公司的主要業務就是汽車消費信貸,即消費者常見的“分期付款”購車。另一“零元首付購車”模式,則屬于融資租賃,此前歸屬于融資租賃公司,征求意見中已允許汽車金融公司開展此項業務。

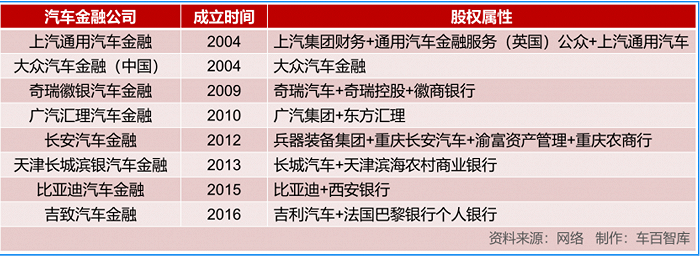

目前,我國持牌的汽車金融公司有25家,幾乎都由車企設立。

25家汽車金融公司成立時間及股權結構

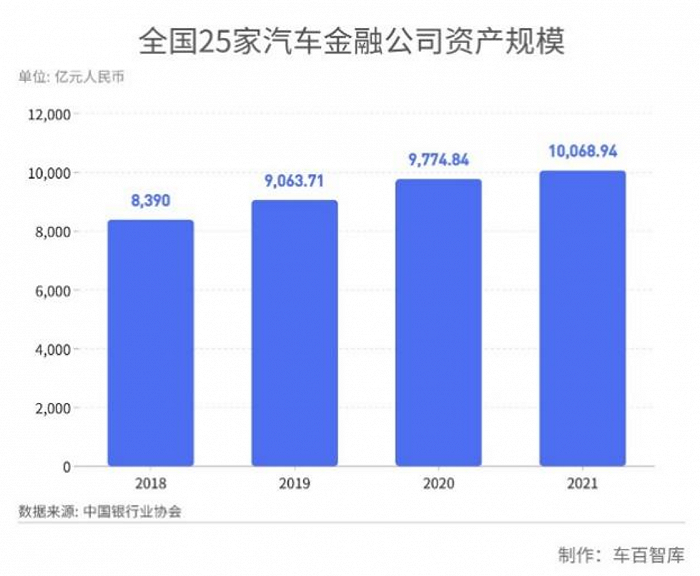

據羅蘭貝格數據,汽車金融的市場格局中,汽車金融公司占比較高,為41%,融資租賃公司占比17%,非汽車行業的商業銀行占比42%。2021年末,全國25家汽車金融公司資產規模首破萬億元,同比增長3.01%。

另外,截至2021年年末,歸屬于融資租賃公司的汽車融資租賃余額為47.51億元,比上年末減少34.63億元,降幅42.16%。

我國汽車金融行業呈現出汽車金融公司增速放緩,但汽車金融市場增長迅速的特點。

目前的25家汽車金融公司,在數量上已經近七年沒有發生變化。而且,這些汽車金融公司總資產的增速也處于持續下降態勢,從2016年的37%下降到2021年的3%。

25家汽車金融公司的資產規模及增速 資料來源:中國銀行業協會、冰鑒科技研究院

但是,在銀行等金融機構的強力參與下,我國汽車金融市場發展迅速,近10年復合增長率達到了25.8%。而且,消費者對汽車消費金融接受度越來越很高。2022年,有61.2%的消費者選擇汽車消費金融產品,而2021年只有58%。而且,將來有再購計劃的消費者中,七成以上會接受汽車消費金融產品。

汽車金融的未來市場很大,2021年中國新車市場金融滲透率62%,作為對照,美國新車金融滲透率85%左右,其他發達國家也普遍超70%,因此仍有較大發展空間。而且,汽車金融業務,還面臨從燃油車市場轉向新能源汽車市場的重要趨勢。

二、新能源汽車消費金融

相較于燃油車,我國的新能源汽車銷量增速明顯。據中汽協,2022年,新能源汽車產銷分別達到705.8萬輛和688.7萬輛,同比增長96.9%和93.4%,市場占有率達到25.6%。另據乘聯會數據,新能源汽車銷量占所有乘用車銷量的比例達到31.4%,即每賣出3輛乘用車,就有1輛是新能源汽車。

汽車金融,因此快速進入新能源汽車時代。

相較于燃油車,新能源汽車消費者對于汽車消費金融服務的需求,更加旺盛。新能源汽車消費金融現有用戶的信貸率為61.2%,而再購用戶信貸意愿率為71.2%。而且,相較于燃油車,新能源汽車消費金融有著自身不一樣的特點。

其一、線上化。

燃油車的汽車消費金融的場景多在線下,譬如,消費者在4S店了解金融產品,就在線下辦理了貸款購車手續。但新能源汽車消費金融服務更多在線上進行,因為新能源車企推崇直銷模式,不再依賴4S店進行銷售。新能源汽車的在線看車、客戶線上申請金融分期、大額支付直接放款等業務,在車企的用戶App上就能辦理,消費者也樂于通過線上獲取金融服務。

其二、首付低。

和燃油車相比,新能源汽車消費者購買汽車消費金融產品時,首次支出的門檻更低。

一是因為此前的新能源汽車免購置稅,二是因為新能源汽車首付比例較低,一般為15%,而燃油車的首付比例為20%。甚至于,特斯拉、蔚來的融資租賃模式,做到了零首付。在利息方面,新能源車企貼息力度較高,幾乎是零利息。

其三、產品多。

相較于燃油車的汽車消費金融,新能源汽車消費金融的范圍更廣。原因在于,新能源汽車消費場景發生了變化,譬如新能源汽車不斷有OTA升級,消費者需要經常充換電等,這為汽車消費金融創新提供更廣闊的空間和機遇。

為了降低新能源汽車購車門檻,汽車消費金融服務中還推出車電分離這樣的產品,把電池轉化成租賃產品;在新能源汽車的后市場,二手車消費金融也在快速發展中。一些業內人士甚至表示,未來隨著新能源汽車不斷智能化,將考慮把軟件系統作為金融標的。

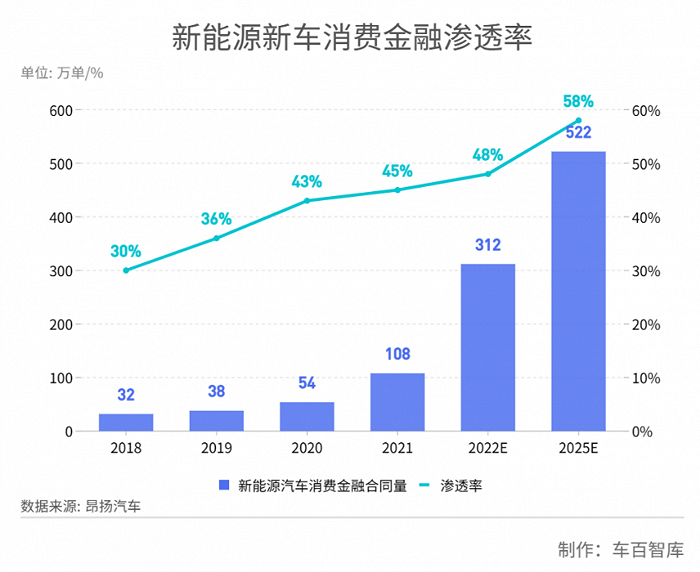

目前,我國新能源汽車消費金融發展迅速,新車的滲透率穩步上升,自2015年的30%上升至2021年的近45%,且2022年有望達到48%,預計2025年可穩步提升至58%。

三、賣車不如搞汽車金融

目前,以汽車消費金融為主的汽車金融利潤貢獻位于乘用車和商用車之后,是各大汽車集團旗下的第三大利潤來源,有的企業甚至更靠前,已有業內人士喊出“造車不如搞汽車金融”的口號。這一點,在新能源車企身上體現得更為突出。

比亞迪汽車金融在2022年前三季度,就已經實現營業收入10.78億元,凈利潤3.36億元,分別為2021年全年的171.22%和253.79%,增長速度驚人。截至2022年11月,比亞迪汽車金融放款突破1000億元,創歷史新高,成為該公司業務發展的又一里程碑。

吉利下轄的吉致金融也表示,從2018年到今年10月底,旗下純電車型的金融業務實現了477%的年復合增長率,混動車型增長也超過70%。

進入2023年,國家補貼已經退坡,這個時候推出征求意見稿,可謂恰逢其時。征求意見稿的內容,將給新能源車企下轄的汽車金融公司帶來更多紅利。

其一、擴大了新能源汽車金融公司的經營范圍。

相關負責人解釋,征求意見稿放寬了汽車金融公司的業務范圍,擴大了服務對象、豐富了金融產品種類。譬如,允許汽車金融公司開展售后回租模式的融資租賃業務,將汽車附加品融資列入業務范圍;允許汽車金融公司設立境外子公司,提供民族品牌汽車海外市場發展所需的金融服務。

單就“允許允許汽車金融公司開展售后回租模式的融資租賃業務”,就給新能源車企下轄的汽車金融公司帶來紅利,它們享受車企的補貼,擁有資金優勢、車輛供應優勢、團隊專業優勢,有可能將融資租賃業務從第三方融資租賃公司“搶”回來。

其二、有利于新能源車企“走出去”。

目前,我國的新能源車企正在“走出去”,2022年前11個月,我國新能源汽車出口同比增長1倍,在歐洲,每10臺新能源汽車中,就有1臺來自中國。

比亞迪、愛馳、領克、蔚來等車企進入歐洲市場,都采用的是類似于融資租賃的“CarLease”模式。征求意見稿中的“允許汽車金融公司設立境外子公司,提供民族品牌汽車海外市場發展所需的金融服務”這一內容,或將使“走出去”的新能源車企,獲得更多的汽車消費金融服務收益。

其三、利于新能源車企發揮自身優勢。

相較于燃油車,新能源車企開展汽車消費金融服務,更為方便。

新能源汽車智能化程度高,而且迭代迅速。新能源車企在生產、銷售、售后等多環節介入較多,因此在汽車金融的數據積累、產品設計方面,較燃油車更具優勢。而且,新能源車企能夠通過車聯網更深入地掌握汽車硬件軟件、車輛道路運行數據、維修保養數據等,能夠推出更具針對性的汽車金融產品。

四、新能源汽車金融公司

雖然新能源汽車金融公司有用較大紅利,但是,擁有汽車金融公司的車企多為傳統車企。在2022年新能源汽車銷量前16名中,有三分之一的新能源車企并沒有自己的汽車金融公司,這就包括蔚小理、哪吒、零跑、塞力斯問界等新勢力車企。

2016年此后,就再無新的汽車金融公司成立。其原因包括整體汽車行業銷量見頂,近三年的疫情影響,以及銀行等金融機構在汽車金融領域的競爭力變強。

更關鍵的是,汽車金融公司不同于一般公司,需要持牌經營,屬于強監管的行業。獲得汽車金融公司的牌照并不容易,耗時長、且花費高。

據財經網的報道,2019年的一項收購計劃中,三一重工持有的一張汽車金融牌照喊出了逾十億元的高價。當時,汽車金融行業的從業者還表示,還有一家車企的汽車金融公司也在準備售賣,預計最終成交價格不超過20億元。

目前,正處于新勢力車企盈利大考的關鍵時機。新能源汽車購置補貼已經到期,而新勢力車企多數沒有盈利。

具體來看,小鵬汽車2022年三季度凈虧損23.8億元,同比增加49%;蔚來汽車三季度凈虧損41.108億元,同比增長392.1%;理想汽車凈虧損16.46億元,比二季度6.41億元的虧損擴大了156.7%。而哪吒汽車2020年和2021年合計虧損超過42億元。

為能涉足汽車金融、增加盈利,蔚小理、哪吒等新勢力車企,轉向申請較容易的融資租賃牌照,紛紛設立融資租賃公司,推出零首付購車、電池以租代售等創新汽車消費金融服務。

未來,隨著《汽車金融公司管理辦法》時隔14年的重大調整落地,這些新勢力車企或因此對籌辦汽車金融公司產生興趣。在征求意見稿中,對設立汽車金融公司已經放寬了一些條件,譬如,就汽車金融公司的出資人而言,征求意見稿取消了“最近1年的總資產不低于80億元人民幣或等值的可自由兌換貨幣”的資產規模限制要求。

不過,這些新勢力車企雖沒有設立汽車金融公司,但采取與其他金融機構合作,或利用旗下融資租賃公司來發展汽車消費金融,對它們增加銷量、走向盈利,依然起到推動作用,主要體現在以下三方面:

其一、汽車消費金融可降低新能源汽車購車門檻。

目前新能源汽車價格偏高,在補貼退坡后,新能源車企為擴大銷量,大多希望利用汽車金融來降低購買門檻。譬如,車企為了維持品牌調性,在堅持不降價的同時,可通過貼息汽車消費信貸,給消費者更多實惠和讓利。

其二、汽車消費金融可緩解了消費者購車疑慮。

相較于燃油車,新能源汽車目前還存在保值率低及電池生命周期短等痛點。新能源車企聯合金融機構推出了“殘值擔保型金融產品”“車電分離模式”等創新汽車金融產品,可打消消費擔憂,促進銷售。

其三、汽車消費金融可形成車企與消費者聯系的紐帶。

汽車銷售,從某種意義上說,是車企與消費者之間的一次性買賣。但是,汽車消費金融與客戶聯系周期更長,可幫助車企提升客戶黏性、探索消費多元化的可能性。新能源汽車的付費訂閱、軟件升級服務,可通過汽車金融在其中發揮催化劑及粘合劑作用。

最后,車百智庫認為,新能源車企,以及旗下的新能源汽車金融公司,融資租賃公司,在發展汽車金融業務方面,需要做好風險管理,注重殘值,加強信用風險防范。目前,新能源汽車消費金融做的較好,其零首付客戶逾期率和不良率,均低于燃油車水平。其次,新能源汽車金融公司需合規經營,避免過度高融高貸、避免過度低價惡性競爭、避免陰陽合同等市場亂象。

【全文參考】

[1]《2021中國汽車金融公司行業發展報告》,中國銀行業協會汽車金融專委會

[2]《2022年新能源汽車消費洞察報告》,21世紀新汽車研究院,平安銀行汽車消費金融中心

[3]《2022年中國汽車金融行業概覽》,頭豹研究院

[4]《新能源汽車時代:汽車金融的挑戰和機遇在哪里?》,21世紀經濟報道

[5]《汽車金融牌照價值逾十億?三一重工欲高溢價接盤母公司資產遭上交所問詢》,財經網

[6]《新能源汽車補貼即將取消,汽車金融的促進作用逐漸顯現》,出行財經

[7]《汽車金融戰升級,新能源成主戰場》,幫寧工作室

[8]《<汽車金融公司管理辦法>對主機廠系融資租賃公司是滅頂之災》,車俠老黃