文|深瞳商業 楚青舟

大家好,我是愛聽歌的青舟。今天咱們繼續聊聊音樂市場。

二〇二三,很可能是在線音樂平臺的“B計劃”之年。

這個趨勢,從年初音樂行業最熱的新聞,“五月天打電話唱溫柔”的營銷走紅全網,就可以看出端倪。

網易云音樂和相信音樂達成版權合作,我觀察到一個有意思的現象:

和前幾年不同,這次版權合作事件中,聲量最大的,不再是版權方的曲庫數、歌曲的播放量等等數字,反而是借助新產品功能做的營銷和宣發。

例如用“回憶坐標”集中傳播包括五月天等歌星在內的諸多經典版權曲目;例如在APP首頁開放“任意門”按鈕,宣發五月天的代表作品。

這種明顯的變化背后,其實反映出:音樂平臺的發展邏輯在發生微妙但很重要的改變。

相比前些年熱鬧喧嘩的搶版權、沖增長、做流量,我將其稱為在線音樂平臺的B計劃,其最突出的兩個表現:

一是平臺間的競爭重點,從版權大戰走向社區運營;二是從向C端要增長,衍生到為B端做服務。

這種重要改變背后,既有移動互聯網增長放緩、獨家版權模式被解除等行業性的背景;也有音樂平臺多年運營后對上下游產業鏈掌控加強,平臺化服務能力提升的原因。

而我好奇的是,音樂平臺的這些改變,會如何影響未來在線音樂市場的走向?

一、平臺競爭轉向:從版權大戰走向社區運營

隨著版權開放共享的逐步落地,以及短視頻等對網民時間的侵蝕,音樂平臺要想對用戶有差異化的吸引力,就必須解決兩個重要的問題:

一方面是提升歌曲傳播推廣的效率,讓聽歌體驗更好;

一方面則是增強用戶和用戶,以及用戶和平臺間的連接。

1、先說推歌:此前的推歌模式,本質上建立在“歌單”這一底層產品架構的基礎上。

如何在此基礎上,不斷提升推歌效率?近一兩年,音樂流媒體平臺實際上走了兩條路徑。

一條是基于歌單本身的新探索,例如網易云音樂僅在2022年就全新上線了風格日推、社交歌單、專注模式等等新的歌單功能,收獲了不錯的用戶口碑。

而另一條則是直接在歌單推薦之外,進行單曲推薦模式的創新。

最典型的案例就是去年全新上線的汽水音樂,其和抖音一樣的豎屏滑動樣式,直接讓音樂產品的底層架構使用了“單曲推薦”模式。

而網易云音樂、騰訊音樂等玩家,近年的首頁同樣都有專門的單曲推薦區域。

2、再說用戶之間的連接的問題。這是當前所有內容平臺、社交平臺都十分關注的重點。

仍以這次相信音樂的版權合作為例,網易云音樂在宣發中專門使用了一款獨有的“回憶坐標”功能,這同樣是2022年上線的新功能,其邏輯是:

篩選用戶有特殊回憶的歌曲,展示用戶最在意的維度:如「第一次聽的時間」、「累計播放時長」、「聽得最多的一天」等等。

顧名思義,“回憶坐標”,所謂回憶,本身就是一種情感連接。其訴諸的就是用戶的音樂記憶,強化用戶和自己、和過往人事的情感連接。

而要想實現推歌效率的提升也好,用戶連接的增強也罷,其實都十分倚賴于一個基礎,即:社區生態。

因為無論是歌曲二次傳播,歌單評論等二創內容的孕育,還是用戶的互動交流,本質上都需要活躍的社區氛圍。

只有更活躍的社區,才能讓同一份版權煥發第二次生命。這不僅僅是音樂平臺面臨的命題,內容平臺概莫能外。

近期《三體》動畫片上線,B站上鬼畜的、調侃的、吐槽的視頻比比皆是,更不用說此前《我的三體》等眾多同人創作的誕生,都倚賴于高質量的社區UGC生態。

因此我們才會看到,音樂平臺不僅僅是在版權合作中,立足社區功能“玩花活”;在過去一年流媒體音樂產品的動作中,到處都是“社區”兩個字的蹤影:

除了一上線就主打音樂+社交的網易云音樂;2021年底酷狗音樂專門發布《Z世代音樂社交調研報告》的酷狗音樂;

2022年7月QQ音樂則全新上線上線虛擬互動社區“音樂空間Music Zone”;汽水音樂將評論放在首頁重要位置,很明顯也是奔著社區去的……

甭管各自落地情況如何,社區這個詞都成了音樂平臺宣傳的標配。

二、音樂平臺布局:從向C端要增長,衍生到為B端做服務

阿里星球曾經不合時宜的夢想,正在被音樂平臺用新的方式推進。

2015年,“最嚴版權令”出臺之年,所有音樂平臺都為爭奪版權焦頭爛額,阿里卻“異想天開”,把天天動聽改名為阿里星球,定位泛娛樂交易平臺。

步子邁得太大,日活跌得很快,結局慘淡也不奇怪。2016年12月,阿里星球便全面停止音樂服務。

但在時機成熟的2022年,音樂平臺的B端服務整體開始有了明顯突破。

五月天回歸這次事件,其實也正是平臺給版權方做更深度的宣發服務的典型案例。這還只是宣發層面,更重要的是,音樂平臺的產品功能和商業模式中,B端服務的權重有了質的變化。

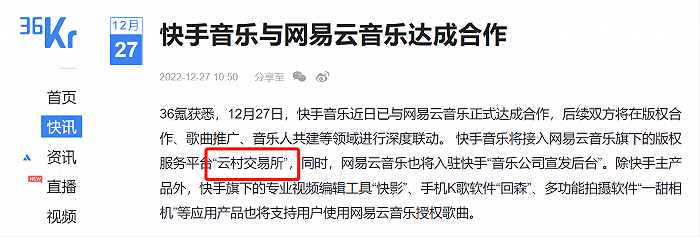

首先,大版權方的服務平臺逐漸完善:去年12月底,快手和網易云音樂達成合作。

除了常規的版權合作外,有一個此前少見的關鍵詞——“云村交易所”——引起業內關注。

資料顯示,該平臺提供曲庫組建、在線播放、版權結算等一站式音樂解決方案,有助于提高正版音樂授權服務便捷性,目前已和快手及嗨翻屋、VFine Music等企業達成合作。

其次,B端商業變現加速落地。例如,去年9月,騰訊音樂香港二次上市,其披露的非音樂訂閱服務收入同比增長19.2%,共包含四項收入類型:

在線廣告、數字音樂單曲與專輯付費、向B端客戶提供音樂解決方案以及內容授權。

后二者均為B端服務的收益。

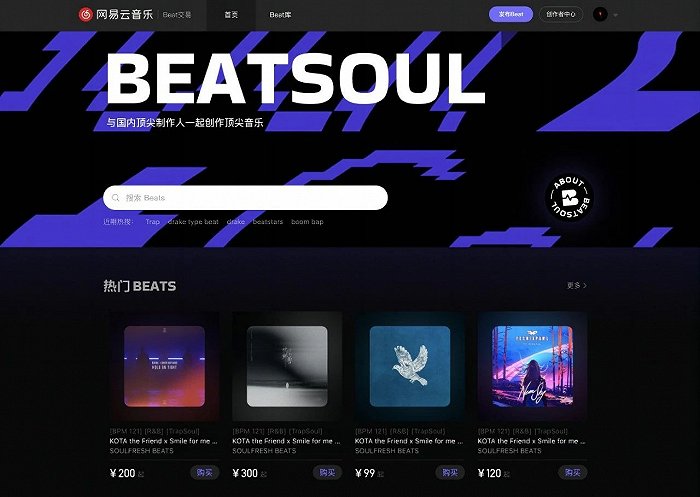

再次,原創音樂的版權“供應鏈”開始打通。例如,去年年初,網易云音樂旗下服務幕后音樂創作者的BEATSOUL(激靈)平臺上線。

按官方描述,這是全球首個基于流媒體的版權交易及音樂創作賦能平臺。

簡單說,這是集合Beat上傳、展示、購買與交流功能的一站式交易平臺,對國內說唱等圈層的音樂制作人是好消息。

可以看出,音樂平臺從C端消費衍生到B端服務的布局,一步步越來越全面。

這一趨勢在2022年已經非常直觀,2023年可能只會更加明顯。

因為這是流媒體平臺的主動求變:平臺經過多年C端運營,一方面上下游資源的聚集越來越明顯,例如網易音樂人總數已從2016年的2萬,到去年突破60萬;另一方面對B端版權方、創作者的需求把脈也越來越清晰。

而前述互聯網行業整體競爭態勢的變化,及國內音樂版權模式的嬗變,也意味著音樂平臺更需要加速構建有特色的B端服務,去爭取上下游合作伙伴的青睞。

換句話說,音樂平臺已經不再是5年前的音樂平臺。音樂平臺不再只是互聯網音樂“傳播平臺”,而將會演變成集合C端B端“平臺化服務”能力的行業樞紐。

而在這個過程中,B端服務能力的提升,和社區運營能力的深化,則又是相互促進、不可分割的兩面。

只有消費者和UGC內容構不成音樂社區,供給端和PGC內容本就是音樂社區的重要一環。

整體來看,就具體的音樂平臺而言,誰越早開始經營社區,社區氛圍最濃厚豐富,誰的B計劃才會有更深厚的基礎。

而就整個在線音樂市場而言,我們或許應該對Beatsoul等直接面向音樂人的服務平臺保持充分關注。

因為和任何產業一樣,只有音樂版權底層的“供應鏈”暢通了、便捷了,音樂社區才會更穩固、更繁榮,而中國原創音樂也才會真正有更多突破。

至于2023年,誰的B計劃會完成得最好?接下來,就把時間交給音樂吧。