實習記者 | 馮雨晨

新能源電驅動系統行業的蘇州綠控傳動科技股份有限公司(簡稱“綠控傳動”)年關沖刺科創板。2022年12月30日,綠控傳動向上交所遞交招股書,擬募資10.72億元全部用于項目建設,其中7.16億元用于年產新能源商用車電驅動系統10萬套項目。

綠控傳動選擇的是第四套上市標準,即預計市值不低于人民幣30億元,且最近一年營業收入不低于3億元。2019年至2021年及2022年上半年,綠控傳動營收分別為3.51億元、2.76億元、4.31億元、3.86億元。

2021年及2022年上半年,綠控傳動越過3億元營收門檻,但凈利潤仍延續虧損且毛利率逐年下滑至13.40%。在應收賬款高企且回款情況差的同時,綠控傳動的銷售費用遠高于同行。

15家私募股東

綠控傳動提供電驅動系統、零部件及相關技術開發與服務,拳頭產品為電驅動系統。

國內的新能源重卡電驅動系統市場上,綠控傳動占據一定的市場份額,2019年至2021年及2022年上半年(簡稱“報告期”)分別為26.64%、29.96%、18.16%和29.47%。

其新能源貨車客戶包括三一集團、徐工集團、東風汽車(600006.SH)、開沃新能源等,新能源客車客戶包括廈門金龍、中通客車(000957.SZ)等,非道路移動機械客戶包括三一集團、徐工集團等。其中三一集團和徐工集團已成為綠控傳動重要客戶,綠控傳動對其銷售收入占比分別達到22.57%和25.31%。

不過,“靚麗”市占率和客戶矩陣背后,綠控傳動目前仍處于虧損中。

綠控傳動表示,其營運資金主要依賴于銀行貸款、股權融資等外部融資。報告期內,綠控傳動歸屬凈利潤分別為-6165.18萬元、-5782.88萬元、-1.31億元和-4118.94萬元,經營活動現金流量凈額分別為5764.10萬元、-2359.30萬元、-1.26億元和-2.71億元。

同期綠控傳動的資產負債率為分別為89.08%、94.19%、80.39%、70.3%。

毛利率也正面臨逐年下滑。報告期內,綠控傳動綜合毛利率分別為26.12%、24.95%、19.79%和13.40%。招股書顯示,毛利率下滑原因為部分原材料價格漲幅較大。

截至2022年6月30日,綠控傳動累計未分配利潤為-3.8億元。招股書顯示,該累計未彌補虧損將由公開發行后的新老股東按照發行后持股比例共同承擔。

目前,綠控傳動共計34名股東,其中23家機構股東,15家屬于私募股權基金。綠控傳動控股股東及實際控制人為李磊,直接及間接合計控制綠控傳動2889.20萬股,占發行前總股本的48.43%。

資料顯示,李磊為清華大學機械工程專業博士,是綠控傳動四位核心技術人員之一,其他三位為黃全安、呂小科和李紅志,其中黃全安和李紅志同為清華大學機械工程專業博士。

沖刺科創板前,李磊通過向三一重工(600031.SH)轉讓股份,套現4290萬元。

銷售費用遠高于同行

2021年12月,三一重工以39元/股價格,分別拿出4290萬元、390萬元受讓李磊和黃全安110萬股、10萬股;2022年2月,三一重工通過增資方式以60元/股價格受讓綠控傳動2萬股。由此,三一重工以4800萬元拿下綠傳動控2.05%的股權。

據招股書,三一集團為綠控傳動的長期客戶,自2020年9月開始,三一集團與綠控傳動簽訂銷售合同,采購標的為重卡、礦卡、港口機械電驅動系統、上裝電機及部分配件。

在綠控傳動高企的應收賬款中,三一重工旗下子公司同樣占據一定比例。

2022年上半年,綠控傳動應收賬款為3.21億元,較2021年的2.13億元大增1.08億元,占總資產的21.26%,應收賬款前三名為徐州徐工新能源汽車有限公司、南京金龍客車制造有限公司、三一專用汽車有限責任公司(三一重工的全資控股子公司),對應的應收賬款余額分別為8041.24萬元、2731.15萬元、2639.43萬元。 綠控傳動在招股書中稱,公司應收賬款期末余額較大、周轉率較低,對公司資金占用較大。

2022年上半年,應收賬款大增至3.21億元的同時,同期的綠控傳動的營業收入也不過3.86億元。再往回溯,2019年至2021年,綠控傳動的應收帳款分別為2.89億元、2.01億元、2.13億元,同期營收分別為3.51億元、2.76億元、4.31億元。

報告期內,綠控傳動應收賬款計提壞賬準備分別為2741.16萬元、3432.41萬元、 6488.97萬元和6658.58萬元,應收賬款周轉率分別為1.14次/年、1.00次/年、 1.68次/年和2.32次/年(年化)。

招股書顯示,綠控傳動近幾年的銷售費用遠高于同行。

報告期內,其銷售費用分別為5997.57萬元、4498.08萬元、1.05億元、4068.72萬元,銷售費用率為17.07%、16.28%、24.27%、10.55%,而同行業平均銷售費用率為7.36%、4.81%、4.59%、3.41%。

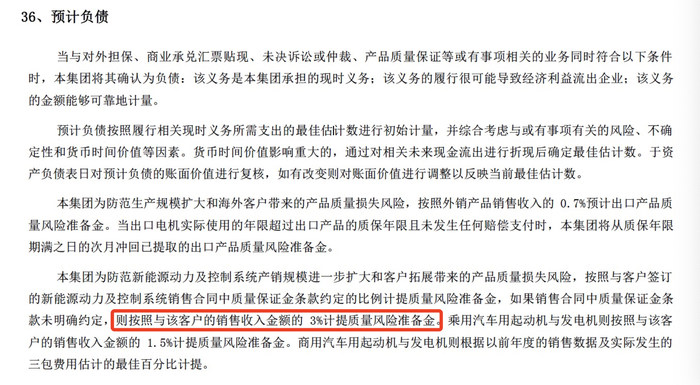

綠傳動控稱,銷售費用高原因在于公司處于快速發展階段,收入規模相對較小,銷售費用率較高,以及計提的質量保證金金額較大,因此形成較大的預計負債。

質保金為綠控傳動銷售電驅動系統及變速箱、電機等零部件產品時一般向客戶提供質量保證,在質量保證期內公司有維修義務。

界面新聞注意到,綠控傳動按照具有質保義務產品收入的6%比例計提質保金,報告期內,綠控傳動實際發生的產品質保金分別為2536.86萬元、1910.98萬元、1960.62萬元、2287.61萬元。

雖然招股書中稱,其質保金計提比例與同行業的精進電動4%-6%的計提比例一致,但相比同行業上市公司大洋電機(002249.SZ)和越博動力(300742.SZ),綠控傳動的質保金計提比例明顯較高。

大洋電機上半年報顯示,其計提質量風險準備金情況最高不超過銷售收入的3%;越博動力半年報顯示,其銷售費用中的售后服務費為23.94萬元。

曾有多項財務不規范行為

過去幾年,綠控傳動存在轉貸、無真實交易背景的票據融資和信用證融資、個人帳戶對外收付款、資金拆借等財務不規范行為。

具體來看,轉貸方面,報告期內綠控傳動將銀行貸款所得資金通過受托支付的形式劃入供應商或子公司的賬戶,由供應商或子公司再將收到的全部、部分款項轉回公司或子公司賬戶。

2019年至2021年,綠控傳動涉及轉貸金額分別為5175.49萬元、1.5億元、5644.16萬元,直到2022年上半年,這一數字才變為0元。

資金拆借方面,綠控傳動的股東和公司經營密切相關。

報告期內,李磊、核心技術人員兼監事呂小科、李虎(李磊之父)等人曾從綠控傳動拆借資金,用于維護與銀行關系、購買個人住房等。同時,李磊及其配偶王文雯、李珊珊(李磊之姐)、賀國旺(李磊之姐夫)曾向綠控傳動提供借款,主要用于公司日常經營。

此外,為滿足業務發展需要,綠控傳動還向供應商、子公司等出具或背書缺乏真實交易背景的銀行承兌匯票、商業承兌匯票等票據及信用證。

報告期內,上述違規行為涉及的票據融資金額分別為2.04億元、1.65億元、2.91億元、1.23億元,信用證融資金額分別為10萬元、180萬元、3600萬元、0元。