文 | 財經無忌 虛淵玄

資本市場2023年開年信心十足:算上2022年最后兩個交易日,A股成功實現六連揚。

2023年第一個交易日,上交所發布了科創板上市委員會2023年第1次審議會議結果,公告顯示,南京萊斯信息技術股份有限公司(下稱“萊斯信息”)首發申請獲上市委會議通過。

作為民用指揮信息系統整體解決方案提供商,萊斯信息主要提供以指揮控制技術為核心的指揮信息系統整體解決方案和系列產品,長期服務于國家治理體系和治理能力的現代化建設。本次發行保薦機構為中信證券股份有限公司。公司擬發行股數4087.00萬股,擬募集資金10.17億元。

根據此前鈦媒體報道,十年前,萊斯信息就曾闖關IPO,不過彼時最終折戟,未能成功上市。

雖然萊斯信息“十年磨一劍”,成為今年科創板第一家上市企業,但是根據其此前公布的信息來看,其上市之后能否真正獲得資本及投資者的肯定,還要打上一個問號。

行業地位顯著,意味著成長空間有限?

根據三勝咨詢統計數據,截至2022年6月,全國空管體系有7個地區局、37個分局站,共44個空管用戶,其中,35個空管用戶使用萊斯信息提供的自動化系統,系統覆蓋率達80%。

公開數據顯示,各空管用戶空管自動化運行系統共88套,其中主用44套,備用44套,由國內外7個廠家提供。其中,萊斯信息提供37套(主用27套,備用10套),市場占有率42%(主用系統占比62%)。

萊斯信息在國內空管系統市場的龍頭地位明顯。

從招股書披露的大客戶信息來看,民航空中交通管理業務也是萊斯信息的核心業務。

《招股書》顯示,萊斯信息2019年至2022年1-6月的第一大客戶均為中國民用航空華東地區空中交管局,銷售占比分別為16.40%、21.17%、6.52%、14.22%。

圖源:萊斯信息招股書

在城市道路交通管理領域,萊斯信息通過近幾年的廣泛布局與自身在空管領域積累的經驗,也呈現出業務快速增長的趨勢。

根據賽文交通網數據,2021 年中國城市智能交通市場參與者數量約為5,700家企業。

2017-2021 年,從城市智能交通市場最終用戶訂單業績排名來看,共有 12 家企業的最終用戶訂單業績合計規模超過 10 億元,萊斯信息排名第九,處于國內先進水平。

隨著國家大力推進智慧城市建設,萊斯信息的城市治理業務也迅速推進。

根據三勝咨詢統計數據,按照中標項目金額計算,2019-2021年,公共信用信息平臺行業中標項目總金額排名,萊斯信息的市場份額4.57%,排名第一。

雖然萊斯信息在民航空管領域的地位十分穩固,另外兩項主營業務發展勢頭迅猛,但是營收數據并不喜人。

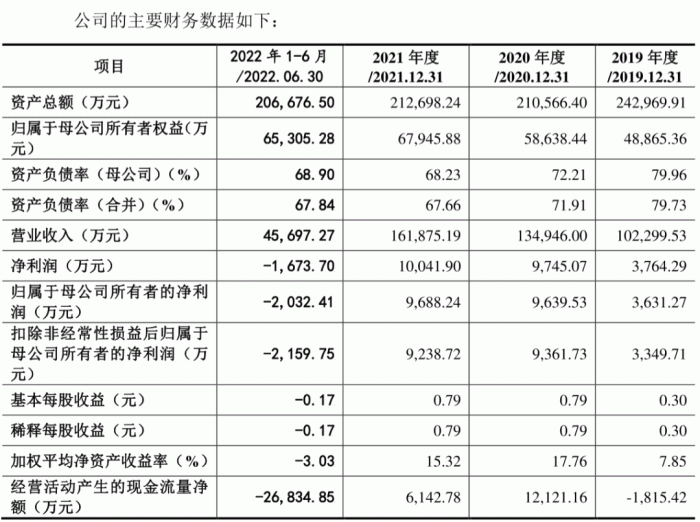

《招股書》顯示,萊斯信息在報告期內分別實現10.22億元、13.49億元、16.18 億元,其中 2020 年、2021 年同比增長分別為 32%、20%。

報告期內,萊斯信息歸母凈利潤分別為3631.27萬元、9639.53萬元、9688.24萬元,近兩年同比增速165.46%、0.51%,凈利潤增速明顯下滑。

圖源:萊斯信息招股書

除了營收業績有所波動之外,萊斯信息的應收帳款及存貨賬面價值始終處于高位。

報告期各期末,公司應收賬款凈額分別為55795.52萬元、46404.12萬元和63551.63萬元,占總資產比例分別為22.96%、22.04%和29.88%。

應收賬款值得關注之外,萊斯信息的存貨賬面價值分別為92594.39萬元、71353.60萬元和48161.79萬元,占總資產比例分別為38.11%、33.89%和22.64%。

《招股書》顯示,上述兩項經營數據被列入“風險因素”中的“特別風險”。

科創板上市,但技術成色欠佳

作為2023年科創板第一家上市企業的萊斯信息,其科研技術實力幾何。

《招股書》顯示萊斯信息擁有形成核心技術和主營業務收入相關的發明專利83項。據智慧芽數據顯示,萊斯信息共有349項專利申請信息,其中發明專利248項,占比71.06%,主要專注在數據庫、交通信號、整體造型、服務器、雷達數據等技術領域。

圖源:萊斯信息招股書

截止2021年末,公司研發及技術人員323 人,占公司員工總數 35.26%,高于科創板上市“研發人員占當年員工總數比例≥10%”的指標。

不過,財經無忌認為,雖然在民航空管領域一騎絕塵,但萊斯信息近幾年的技術研發水平言過其實。

萊斯信息在《招股書》中“特別風險”項第一條即為“技術人員流失風險”:”如果公司不能有效留住現有技術人才、吸引新技術人才,將會對公司未來的持續經營造成不利影響”。

研發費用方面,報告期內,萊斯信息研發費用分別為8031.85萬元、9371.33萬元和10899.03萬元,研發費用占營收的比重分別為7.85%、6.94%、6.73%。

圖源:萊斯信息招股書

萊斯信息的可比公司研發費用率均值分別為8.68%、6.84%和8.89%,三年中有兩年低于行業均值。

財經無忌在翻閱其《招股書》發現,萊斯信息及其子公司擁有28相從業相關資質證書有11項已經或將在一年內過期。

其中由江蘇省軟件行業協會頒發的《軟件企業證書》(證書編號:蘇RQ-2016-A02 04)已于去年7月26日過期。

萊斯信息研發人員占比雖然超過35%,但從學歷來看,其中超過一半的人員僅為本科學歷,研發人員學歷質量并不高。

另外,從萊斯信息公布的采購項目中財經無忌發現,2021年,公司的外包采購金額達2.808億元,占采購項目30.01%。

鈦媒體APP曾致電萊斯信息,詢問高占比的外包對公司科創屬性的影響。對此,萊斯信息給予的答復是,公司外包采購主要為項目制模式中所需的工程外包與服務外包,外包內容不會對核心技術研發和歸屬產生影響。

骨骼驚奇,實控人既是大客戶又是供應商

讓人感到意外的是,萊斯信息實控人與其大客戶包括供應商出現了身份重疊的情況。

《招股書》顯示,萊斯信息的實控人為電科萊斯,占股80.42%,而電科萊斯為中國電子科技集團有限公司(下稱“中國電科”)全資控股子公司。

除了電科萊斯外,排名前五的股東包括中國建設(15.50%)、航天資金基金(2.45%)、匯鑫隆騰(1.18%)和中電基金(0.45%)。

圖源:萊斯信息招股書

報告期內,萊斯信息的實控人母公司中國電科及其關聯方赫然出現在萊斯信息的前五大客戶之列。2019-2021年公司通過中國電科及其關聯方實現的銷售收入占總收入的比例分別為5.5%、4.42%、5.11%。

離奇的來了,中國電科及其關聯方還是萊斯信息的前五大供應商之一。

2019-2021年,公司從中國電科及其關聯方采購的金額占采購總額的比例分別為9.91%、4.7%、4.82%。采購占比雖有下降,但是2021年,中國電科及其關聯方是萊斯信息的第一大供應商。

萊斯信息與實控人間存在關聯交易的可能,而這也許能夠解釋其常年高筑的應收賬款。

除了實控人與萊斯信息間的關系令人迷惑之外,萊斯信息披露的“正在履行的重大采購合同”中似乎也有BUG。

《招股書》顯示,萊斯信息于2019年與供應商“成都三零盛安信息系統有限公司”簽訂采購合同,采購標的為成都智慧治理中心設備貨物,合同金額高達4904.22萬元,截止到2022年上半年末該項重大采購合同仍處于“正在履行”狀態。

然而,據《國家企業信用信息公示系統》查詢顯示,“成都三零盛安信息系統有限公司”早在2020年12月便注銷了。

無獨有偶,“江蘇素唯電子科技有限公司”也是萊斯信息的主要供應商之一。

《招股書》顯示,萊斯信息與該公司于2021年簽訂采購合同,采購標的為大廳設施設備,合同金額高達3073.59萬元,截止到2022年上半年末該項重大采購合同仍為“正在履行”。

不過吊詭的是,國家企業信用信息公示系統顯示,“江蘇素唯電子科技有限公司”截止到2021年末該公司實繳資本為零、員工社保繳納記錄僅為4人。

而另據《天眼查》查詢顯示,該供應商截止到目前并無招投標記錄。

為了避免十年前折戟深交所中小板IPO失利的結果,此次萊斯信息在《招股書》中表示為避免與中電科旗下其他企業產生同業競爭,萊斯信息承諾放棄人防車和弱電集成業務。兩項業務2021年收入合計占比約20%,正在執行中的合同金額合計約1.5億元。

選擇放棄這兩項業務的主要原因是因其毛利率較低,報告期內各期毛利率分別為 8.70%、11.57%、11.09%、10.94%。

圖源:萊斯信息招股書

扣除該部分業務后,發行人報告期各期的綜合毛利率分別為 36.09%、28.73%、29.03%、30.72%。

而作為2023年第一家科創板上市企業,為實現上市的結果,“壯士斷臂”可以理解,但從已知信息來看,萊斯信息想要真正獲得市場及投資者認可,修煉好“內功”,加重其科創的底色才是正途。

-參考資料-

十年后再闖關,萊斯信息科技成色仍不足|IPO速遞-鈦媒體APP

萊斯信息供應商身份存疑,已注銷公司仍為重要合同主體?-環球網財經

萊斯信息首發獲科創板上市委通過?應收帳款及存貨賬面價值處于高位-金融界