文|節點財經 一燈

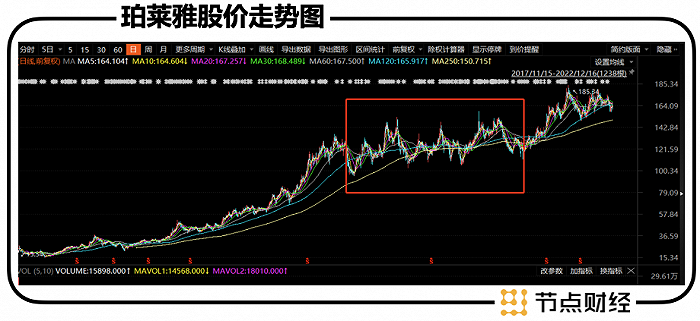

在國產護膚企業日漸崛起的當下,珀萊雅或許不是大眾意識中傳播聲量最高的一家企業,卻是走得最為穩健的一家企業。反映在二級資本市場,過去一年多,消費賽道并不景氣,大量化妝品類消費牛股遭遇大幅殺估值,股價腰斬亦不勝數,而珀萊雅卻自呈一道獨特的風景線,股價在一段區間內盤整,并未明顯下跌。

將時間線拉長,自2017年上市至今,珀萊雅的股價一路上揚,五年時間內,股價累計漲幅近10倍,是一支妥妥的長線慢牛股。從增長速度來看,2017至2021年,珀萊雅在營業收入和歸母凈利潤上的年均復合增長率分別達到27.0%和30.1%。在盈利能力上,珀萊雅因發力線上渠道,受到疫情沖擊較小,2020年中之后,銷售毛利率則從59.9%上升至2022年Q3的69.43%。這也讓珀萊雅成為機構青睞股,其中,北向資金位列其前十大股東第二位。

曾幾何時,因與國際化妝品品牌歐萊雅僅有一字之差,珀萊雅在不少消費者的品牌認知中“山寨風”濃郁。過去數年,這家公司憑借著對市場的敏銳洞察,一方面在渠道端進行大刀闊斧的革新,另一方面,切入外資尚未進入的大眾精華市場,打造出爆款單品紅寶石精華等。踩中顏值經濟、消費升級、國潮興起等一系列風口,曾處于鄙視鏈底端的國貨品牌珀萊雅正以黑馬之姿闖入資本的視線中。

從瞧不上到香餑餑

雙十一購物節,歷年來是各家品牌兵家必爭之地。它充斥著激烈競爭的火藥味兒,卻也最能夠凸顯一家品牌的真實競爭力。

在今年天貓發布的雙11美妝店鋪銷售戰報中,國貨品牌珀萊雅名列第五,在它前面的是消費者耳熟能效的國際大品牌巴黎歐萊雅、雅詩蘭黛、蘭蔻和Olay。在整個“雙11”期間,珀萊雅的銷售額增長了120%,一躍成為國貨之光。

縱觀珀萊雅的發展歷程,渠道是一個無法忽視的重要變量。公司創始人侯軍呈與方玉友都是做渠道的一把好手。二人早年間均任職于燎原日化有限公司,一個在溫州一個在石家莊,分別做成了當地數一數二的本土品牌日化品代理商。

彼時,手握大寶、丁家宜等諸多國產品牌護膚品代理權的侯軍呈與方玉友便擁有了大量線下CS渠道資源。所謂線下CS渠道,指的是如屈臣氏、絲芙蘭等日化店所構成的銷售終端網絡。此后,隨著國外化妝品牌大舉進入中國市場,國內本土品牌受到較大的沖擊,侯軍呈與方玉友的代理渠道也被連帶波及。不滿于此,2003年,二人自創化妝品品牌珀萊雅。借助此前積累的線下CS渠道資源,珀萊雅從籍籍無名迅速打開市場。2007年時,珀萊雅的全國經銷網點便達到了20000個。

可以說,對渠道的重視,深刻在珀萊雅這家公司的基因中。從渠道代理起家的侯軍呈與方玉友對于渠道端的變化無疑更加敏銳。2009年,國內電商購物伊始,珀萊雅便開始布局線上渠道。2017年上市后,珀萊雅則加大了對電商渠道的布局,如天貓品牌直營店等。2018年后,以抖音為代表的短視頻流量快速崛起,珀萊雅也沒有錯過這波紅利,先后在抖音投放廣告、設立抖音小店等。

正是從2017年開始,珀萊雅的業績增長突飛猛進。2019年,珀萊雅的線上營收首次超過線下,線上營收占比逐年攀升。截至2022年H1,珀萊雅已經有約88%的營收來自線上渠道。

尤其是2020年新冠疫情爆發后,在其他化妝品企業飽受線下門店停業困擾時,發力線上渠道的珀萊雅反而逆勢爆發,該年公司來自線上渠道的營收占比一下從上一年約53%飆升至約70%。這一年初,羅永浩因為讀到一篇電商直播帶貨的研報,看到其中的商機紅利,決心轉行抖音帶貨主播。實際上,早于2018年,珀萊雅便開始試水這一領域。該年11月,珀萊雅雇傭了99位抖音主播推廣旗下產品“黑海鹽泡泡面膜”。憑借這款產品的熱賣,珀萊雅單月實現7140萬的銷售額,較上一個月增長18倍。飛瓜數據顯示,今年1-8月,珀萊雅在抖音的銷售額達到8.61億元,同比大增85.5%。

僅在渠道上取得突破,珀萊雅尚且不能夠有今時今日。快消品想要真正讓消費者買單,還是要看產品與品牌力。一款受到消費者喜愛的大爆單品,便如同一名作家的代表作,往往能夠成為一個化妝品品牌被消費者認可的重要利器,如蘭蔻旗下的小黑瓶精華、雅詩蘭黛旗下的小棕瓶精華、Lamer旗下的海藍之謎面霜等。

2020年2月,珀萊雅效仿上述這些國際大品牌開始啟動“大單品”戰略,推出了代表性大單品紅寶石精華。這款主打高性價比的“平替”精華切入國際大牌們甚少進入的平價精華市場,抗衰成分量更多的同時,價格也比國際品牌低廉,一經推出便受到市場的追捧,單日銷量一度達到1.5萬件。

而后,珀萊雅乘勝追擊,于2021年時又推出升級版的紅寶石精華2.0,進行了相應提價,并圍繞紅寶石系列繼續推出面霜、眼霜、水乳等。如法炮制下,珀萊雅推出了又一熱門產品線雙抗系列,主打25歲及以上年齡群的抗衰老問題,與紅寶石精華主打30歲以上年齡人群進行區隔。依靠紅寶石與雙抗兩大產品系列,珀萊雅已然在平價抗老護膚領域站穩腳跟。

自2017年,珀萊雅便提出“多品牌、多品類、多渠道、多模式”的發展戰略。縱觀國外知名化妝品巨頭如歐萊雅、雅詩蘭黛等,旗下豐富的品牌矩陣涵蓋了不同需求的受眾群體,擴大了需求面,降低了公司對單一品牌的依賴。2019年,珀萊雅入股彩妝品牌彩棠,從護膚領域一腳踏入彩妝領域,試圖開啟第二增長曲線。

依舊值得期待?

不可否認,近幾年,化妝品領域是投資中難以忽視的存在。諸多國貨化妝品品牌如雨后春筍般涌現,在國外化妝品巨頭的腳下攻城略地搶占市場,帶給國人驚喜的同時,在二級市場中亦有不俗的表現。

這些國貨化妝品企業們瞄準國內日益興起的顏值需求,掐中國際大牌們忽視的細分賽道,又敏銳嗅到國內電商渠道快速崛起的渠道變化,在營銷策略上高舉高打,制造著大力出奇跡的神話。例如,在功能性護膚領域,國貨中先后跑出華熙生物、貝泰妮等消費大牛股。

當越來越多玩家擁入化妝品大賽道,這一領域的競爭也變得日益激烈。國貨品牌在品牌力上的先天劣勢,意味著它們需要更多的營銷來培養消費者的認知。2022年上半年,華熙生物的銷售費用率達到47.25%,貝泰妮的銷售費用率達到45.44%,上海家化的銷售費用率達到43.26%,逸仙電商的銷售費用率則高達66.77%。珀萊雅也難以免俗,其2022年上半年的銷售費用率達到了42.53%,且自2019年后,這一數據逐年增長。

線上流量戰爭也不再是國貨品牌們的拿手好戲,回過神來的國際大牌們開始在線上渠道上發力。2014年,歐萊雅來自線上渠道的營收,只占到其總營收的3.5%。而2021年,其線上渠道營收占比已經上升至28.9%。此前不太被國際大牌們接受的電商直播帶貨模式,也逐漸在歐萊雅、雅詩蘭黛等品牌中成為主流營銷方式。據不完全統計,去年,更為強勢的國際品牌們占據了線上直播間大概八成的優質坑位。

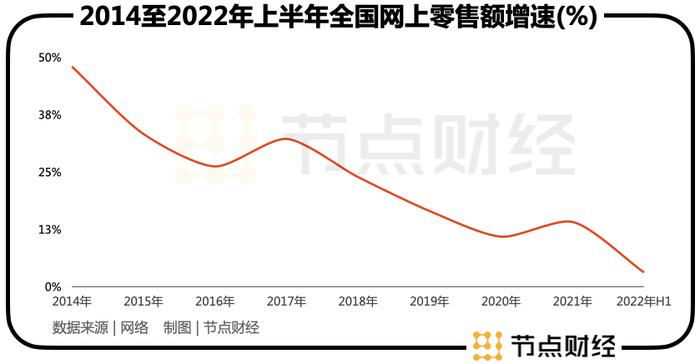

這在無形中,加劇了國貨化妝品企業們在線上渠道方面的壓力。隨著線上流量增長的趨緩,這番壓力有可能將進一步增大。Wind數據顯示,2014年全國網上零售額增速為47.99%,而到2022年上半年,這一數字已經滑落到3.1%。其中,以淘寶、京東為代表的電商平臺又受到來自抖音、快手等短視頻內容平臺的側面打擊。國內互聯網與此前高速發展的紅利期漸行漸遠,對珀萊雅等化妝品企業而言,同樣意味著更高的獲客成本、更貴的營銷費用。

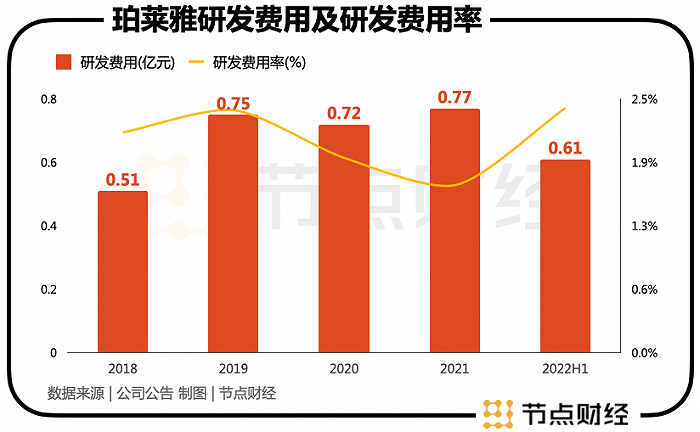

另一方面,除渠道端競爭壓力日益加劇,在產品研發上,國貨化妝品品牌投入依然存在明顯不足。實際上,自2018年開始,珀萊雅的研發費用相較往年有了非常明顯的增長,在2019年及之后已經能夠穩定在0.7億元以上。但其研發費用率與動輒40%以上的銷售費用率相比,仍然是小巫見大巫。2018年至2021年,珀萊雅的研發費用率分別為2.17%、2.39%、1.92%和1.65%。這不僅與歐萊雅這類大集團一年動輒70億元的研發費用有著天壤之別,甚至與2021年華熙生物5.75%、貝泰妮4.37%的研發費用率相比,仍有一定差距。

重營銷輕產品的珀萊雅在去年4月還遭遇了一次翻車。某小紅書博主發帖質疑珀萊雅旗下產品"羽感防曬"不同批次產品品質不一致、成分含量隨意更改,并有博主將產品送去質檢證實。隨后“珀萊雅”相關詞條被頂上微博熱搜榜,引發了不少消費者的憤怒情緒。為平息眾怒,珀萊雅官方微博不得不發文致歉。經歷此番輿情危機,珀萊雅的品牌形象也打上了折扣。

過去一年多時間,受疫情沖擊影響,二級市場中大消費行業股價走勢在過去一年多時間中一直較為萎靡。化妝品細分賽道因前期估值過高,也經歷了估值的大幅下殺。華熙生物、貝泰妮、上海家化、丸美股份等股價自最高點至今,紛紛經歷腰斬。

如今,放開政策下,消費復蘇行情成為市場熱議焦點。三年疫情沖擊,國內消費者的消費習慣更趨于保守。珀萊雅等化妝品作為可選消費品,相較食品飲料等必選消費品板塊,對消費者購買力復蘇的考驗也更加巨大。

珀萊雅若想維持此前的增長,其初見成效的“大單品”、“多品牌”、“多渠道”等戰略仍需繼續發力,如爆品紅寶石精華系列能否實現復購與提價,達到量價齊升?彩妝品牌彩棠能否扛起珀萊雅新增長大旗?面對越來越白熱化的國內化妝品市場競爭格局,珀萊雅是否有新應對之策?一切仍然存在不少未知數。

即便從估值來看,縱使經歷一年多時間盤整,珀萊雅67.11的動態市盈率依舊處于歷史較高位置,對于習慣“撿煙蒂”的投資者而言,并不算友好。