文|DataEye研究院

2022年剛剛過去,港股游戲股整體表現可謂慘淡。游戲股年終盤點的第二篇,游戲財經匯今天全面盤點港股游戲股。

和A股游戲股相比,港股游戲股數據如何?

我們從奇葩事件、股價、PE、業績等角度,來回顧港股游戲股的2022年。

游戲財經匯選取了16家港股游戲上市公司:騰訊、網易、嗶哩嗶哩、網龍、IGG、心動公司、創夢天地、中手游、友誼時光、祖龍娛樂、青瓷游戲、家鄉互動、禪游科技、百奧家庭互動、飛魚科技、指尖悅動。

(指路:嫌太長不看的,可劃到最后看“太長不看版”)

一、“奇葩”事件盤點:騰訊、網易、B站、心動均上榜

2022年,港股游戲股也貢獻了不少“奇葩”事件,游戲財經匯從中精選出10件具有代表性的。

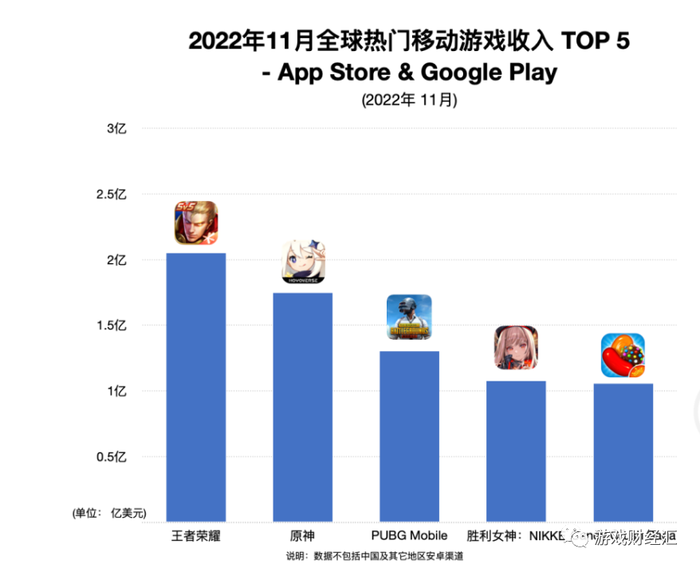

奇葩事件1:騰訊自研“王牌”出海表現不佳,代理海外產品《勝利女神:妮姬》大獲成功。

去年11月,騰訊發行的《勝利女神:妮姬》在海外大獲成功。

來源:Sensor Tower

Sensor Tower數據顯示,《勝利女神:NIKKE》首月收入突破 1 億美元。其中,日本市場(占43.3%)是第一大市場,韓國(占27.2%)、美國市場(占 15.2%)緊隨其后。

值得關注的是,《勝利女神:妮姬》由韓國 Shift Up 工作室研發,由中國大廠發行,卻在日韓市場大放異彩。

相比之下,騰訊自研“王牌”《王者榮耀》出海并不順利。去年11月,《王者榮耀》來自中國iOS市場的收入占95.5%,海外市場收入占比為4.5%。

奇葩事件2:暴雪與網易終止14年合作,新的接盤方尚未確定。

去年11月,暴雪發布聲明稱,公司同網易的現有授權協議將在2023年1月23日到期,屆時將暫停在中國大陸的大部分暴雪游戲服務。

據了解,雙方“分手”主要由于暴雪提出的續約條件非常苛刻,這讓網易無法接受。

網易官方表示,代理暴雪游戲貢獻的利潤僅占到個位數,授權到期對網易的財務不會產生重大影響。

截至目前,新的接盤方尚未確定,暴雪正就《魔獸世界》與國服地區一些潛在發行合作伙伴進行洽談。

奇葩事件3:曾靠游戲上市,上市后去游戲化,最終又重新“游戲化”?B站游戲戰略持續搖擺

曾靠游戲上市,上市后又極力“去游戲化”,如今B站又重拾游戲業務。

去年11月,B站游戲業務進行組織架構調整,原游戲業務負責人、B站高級副總裁張峰將被調離負責其他業務,CEO陳睿將親手接管B站游戲業務。

陳睿親自掛帥主要由于B站游戲業務一蹶不振。2022年Q2,B站游戲收入僅10.5億元,同比下滑15.16%。

陳睿親自出山,B站能重拾游戲業務嗎?相信不久之后,我們就會知道答案。

奇葩事件4:網龍旗下電子白板海外銷量第一,收入趕超游戲,但依舊虧損。

2022年上半年,網龍教育業務的收入體量及增速均趕超游戲業務——教育業務收入約24億元,同比增長71.2%,游戲收入約17.75億元,同比減少3.9%。

網龍教育收入主要來自普羅米休斯電子白板業務,目前電子白板市場份額達26%,位列全球第一。

但網龍凈利潤仍仰仗游戲業務,教育業務尚未盈利。上半年,教育業務的經營性分類虧損為3570萬元,游戲業務的經營性分類溢利約為10億元。

奇葩事件5:IGG對外投資失利,上半年虧損1.14億港元,拖累凈利潤。

2022年上半年,IGG凈虧損1.72億港元,而去年同期溢利5.77億港元。

主營業務方面,IGG一季度虧損8000多萬港元,二季度實現盈利2000多萬港元。

IGG出現虧損主要受投資業務拖累——受被投資企業估值變動及業績虧損影響,上半年投資相關業務錄得1.14億港元虧損。

奇葩事件6:TapTap國際版App月活同比下滑超30%,商業化暫時放緩。

2022年,TapTap中國版的用戶量及收入同比都有顯著提升,但TapTap國際版月活同比下滑。

截至2022年6月30日,TapTap中國版App月活超4100萬,同比增長45.5%,國際版月活約900萬,同比下滑31.9%。

心動公司在財報中表示,2021年TapTap國際版增長較快主要受個別熱門游戲的影響和海外疫情的影響,而今年用戶數據有所下滑。

由于TapTap國際版App月活下滑,用戶粘性也不夠理想,國際版的商業化暫時放緩。

奇葩事件7:家鄉互動1.24億元出售宇柯網絡全部股權,徹底退出私人游戲房卡業務。

2022年上半年,家鄉互動以1.24億元向吉林省心悅網絡科技出售吉林省宇柯網絡全部股權。同時,家鄉互動亦于2022年6月30日起結束吉林鑫澤開展的私人游戲房卡業務。

私人房卡模式游走于網絡賭博的灰色地帶,一直以來飽受爭議。

家鄉互動在財報中表示,終止私人游戲房卡業務將有助公司改善資產組合,并為公司提供額外資金投放于其他業務。

奇葩事件8:青瓷游戲上市后現原形,收入大幅縮水超60%。

2021年唯一上市的游戲股青瓷游戲上市一年就被“打回原形”。

2022年上半年,青瓷游戲收入同比下滑60%至2.68億元,只相當于2021年的1/4。

究其原因,青瓷游戲收入嚴重依賴爆款產品《最強蝸牛》,該游戲近兩年貢獻7成以上的收入。《最強蝸牛》2022年上半年收入約2.35億元,較2020年的11.7億,2021年的8.21億大幅下滑。

爆款產品收入下滑,未有重磅新游接續,青瓷游戲被“打回原形”也不足為奇。

奇葩事件9:祖龍娛樂拿出半年收入用于研發,但2022年無一款重磅新品。

2022年上半年,祖龍娛樂收入約3.3億元,歸屬母公司凈虧損3.09億元。

祖龍虧損主要受期間費用尤其是研發費用增加拖累,三大期間費用高達5.38億元,其中研發費用高達3.67億元。

2022年,祖龍娛樂在國內市場僅上線了《諾亞之心》,但該產品的市場表現并不理想,TapTap評分6.3,iOS預估收入約107萬美元(來自七麥數據)。

奇葩事件10:禪游直播間游戲幣以“京”為單位。

禪游21年以來收入、凈利潤實現兩位數的同比增長要歸功于效果型達人直播。

游戲財經匯發現,禪游麻將直播里面的游戲幣,直接以“京”為單位——個、十、百、千、萬、十萬、百萬、千萬、億、十億、百億、千億、兆、十兆、百兆、千兆,千兆后面才是“京”。

游戲財經匯認為,禪游這么做是為了放大用戶刺激點。一個用戶,他玩別的棋牌可能最多贏幾萬豆子,當他刷禪游的直播,看到一次贏百億,大概率也想試一試。

來源:抖音

二、資本市場盤點:禪游、網龍成唯二上漲游戲股

1、股價走勢:禪游、網龍成唯二上漲游戲股,半數公司跌幅超過40%

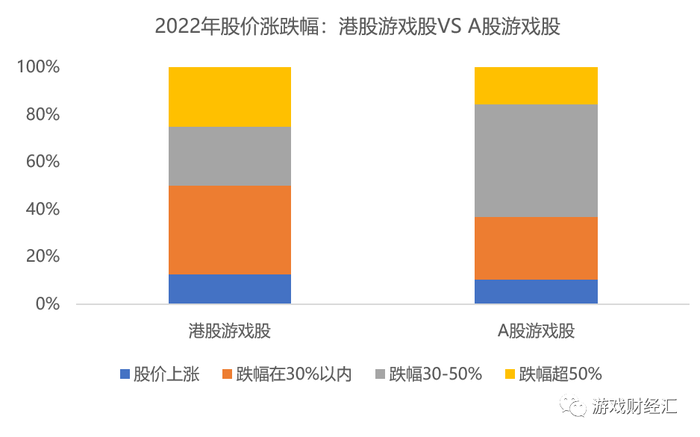

從股價表現來看,港股游戲股與A股游戲股一樣,2022年整體表現低迷,港股游戲股整體走勢稍強于A股游戲股。

來源:wind;游戲財經匯制圖

注:港股游戲股選取了16家,A股游戲股選取了19家

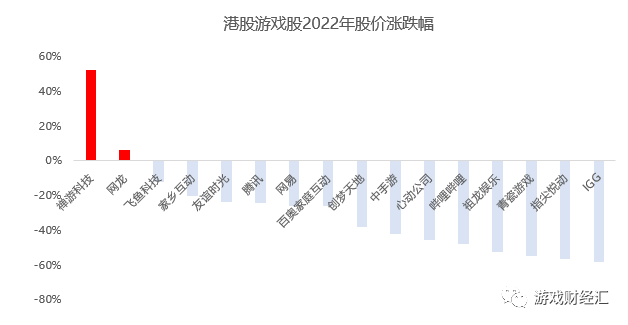

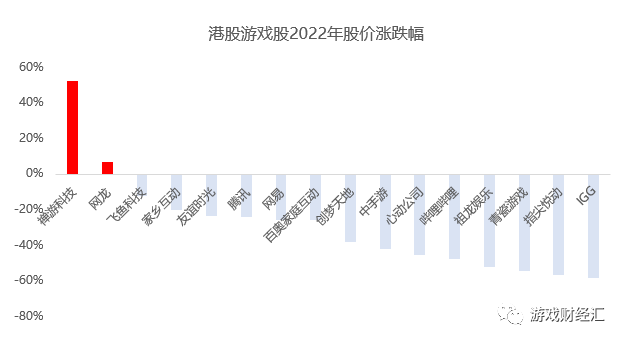

整個2022年,16支港股游戲股只有2家(禪游科技、網龍)上漲,其余14家公司股價出現不同程度下滑,接近半數股價跌幅超過40%,IGG跌幅最大,跌幅接近60%。

來源:wind;游戲財經匯制圖

注:統計時間截至2022年12月30日收盤

2022年股價唯二上漲的港股游戲股:禪游科技、網龍,同A股唯二上漲的游戲股(冰川網絡、愷英網絡)一樣,均屬于中腰部游戲股。

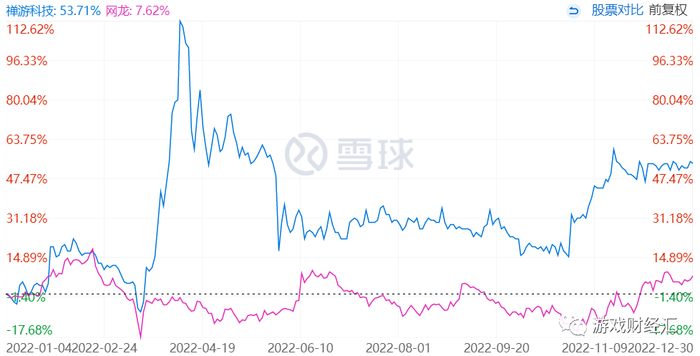

禪游科技、網龍2022年漲幅分別為53.71%和7.62%,年內最高漲幅分別超112%和18%。兩家公司股票2022年的走勢如下:

圖:禪游科技、網龍2022年股價走勢;來源:雪球

兩家公司2022年的股價走勢總體較為接近,禪游科技因為2021年業績逆勢大漲——營收翻倍,凈利潤增幅超130%,股價在一季度創歷史新高。亮眼的業績也使得禪游成為2022年股價唯一大幅增長的港股游戲股。

至于網龍,業績表現堪稱優等生——22年上半年營收增長超20%,凈利增長超30%。

但對于港股游戲股來說,業績增長是股價上漲的必要非充分條件。

2022年上半年有4家公司(禪游、網龍、網易、家鄉互動)營收及歸母凈利同比正向增長,但股價上漲的只有禪游和網龍。家鄉互動和網易22年上半年同樣業績亮眼,但全年股價跌幅均超過20%。

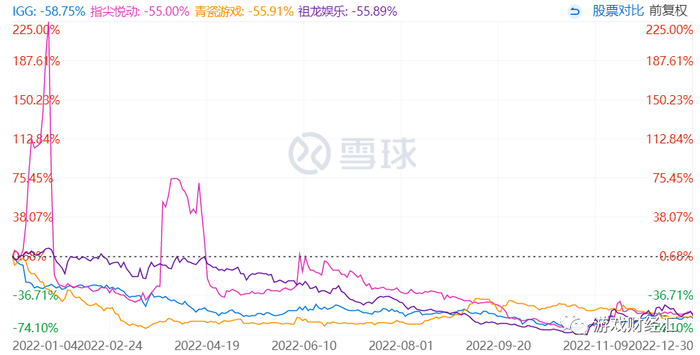

有4支港股游戲股2022年累計跌幅超50%:IGG、指尖悅動、青瓷游戲、祖龍娛樂。4家公司股票2022年走勢如下:

圖:IGG、指尖悅動、青瓷游戲、祖龍娛樂2022年股價走勢;來源:雪球

市值只有2億的指尖悅動股價波動幅度最大,其余三家公司的股價走勢較為接近——前三季度股價直線下跌,11月以來,由于港股回暖以及游戲板塊政策利好,股價有所反彈。

四家家公司股價暴跌的根本原因是業績“拉垮”,收入、凈利潤斷崖式下滑。

2022年上半年,青瓷游戲收入下滑超60%,下滑幅度位居港股游戲股之首;IGG收入同比下滑超20%,凈利潤則由盈轉虧,虧損額達1.72;祖龍娛樂收入下滑40%以上,虧損額擴大到3億;指尖悅動收入雖同比增長,但歸母凈利同比下滑超200%。

此外,四家公司在2022年沒有重磅新品發布,給投資人的想象空間有限。青瓷和IGG在國內沒有上線新品,祖龍和指尖悅動上線的新品表現一般。

2、估值:禪游PE估值最低,騰訊網易估值一度跌至歷史低位

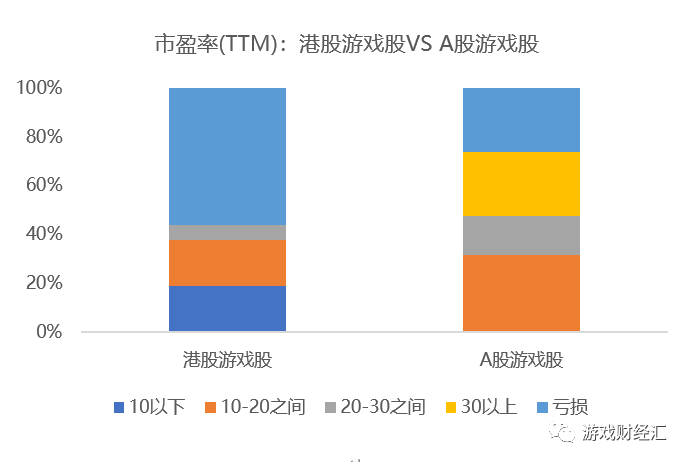

目前港股游戲股估值整體處于歷史較低水平。與A股游戲股相比,港股游戲股市盈率呈現兩極分化,超過半數的公司由于虧損無市盈率,但有市盈率的游戲股PE遠低于A股游戲股。

來源:wind;游戲財經匯制圖

注:港股游戲股選取了16家,A股游戲股選取了19家;統計時間截至12月30日收盤

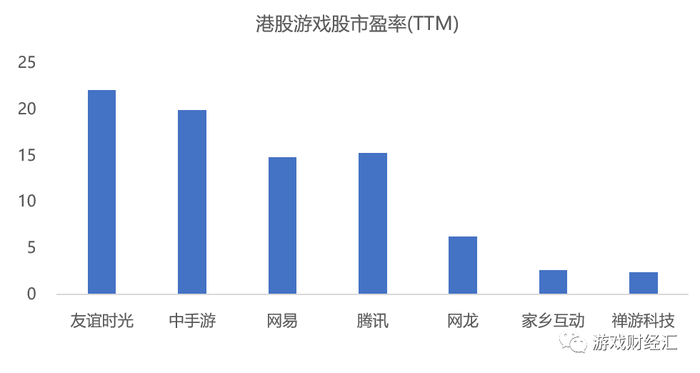

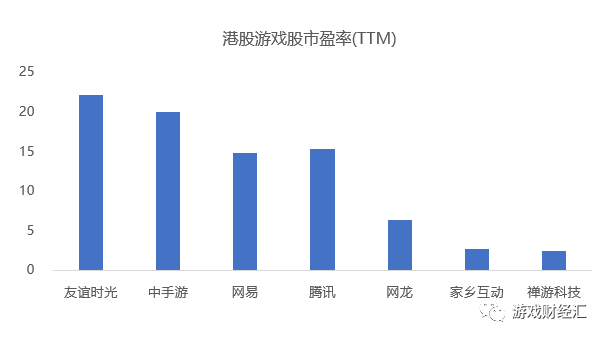

具體來看,截至12月30日收盤,7家港股游戲股的市盈率不到25倍,3家不到10倍,騰訊、網易滾動市盈率在15倍左右。

來源:雪球;游戲財經匯制圖

注:統計時間截至2022年12月30日收盤;無市盈率企業即虧損

值得關注的是,游戲巨頭騰訊網易估值處于歷史低位,只有15倍PE,略高于A股游戲股龍頭三七互娛(PE在10倍出頭),低于吉比特、世紀華通。

今年唯二上漲的游戲股,禪游滾動市盈率只有2倍,網龍6倍。此外,家鄉互動滾動市盈率也只有2倍多。

而跌幅超過50%的4支游戲股,IGG、青瓷游戲、指尖悅動、祖龍娛樂市盈率均為負數。

小結:從今年的股價表現來看,港股游戲股整體表現低迷,禪游、網龍成為唯二上漲游戲股,接近半數的公司股價跌幅超過40%。若從市盈率來看,目前港股游戲股估值雖然略有修復,但仍處于歷史較低水平。

三、業績盤點:棋牌公司領漲,只有4家公司凈利潤正增長

從業績層面來看,哪些港股游戲股2022年表現較佳?我們選取營收增速、凈利潤增速以及ROE等指標。

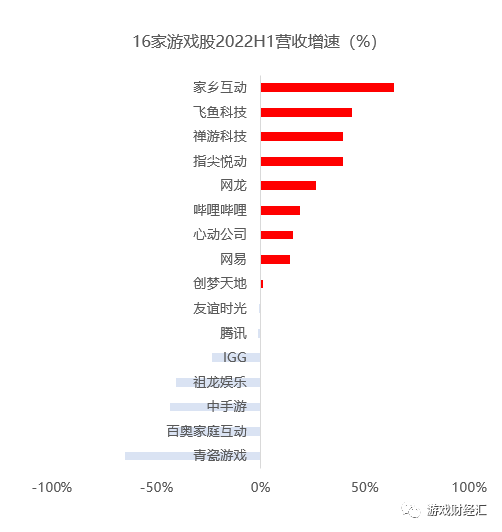

1、收入增速:半數公司營收正增長,中腰部游戲股增速靠前

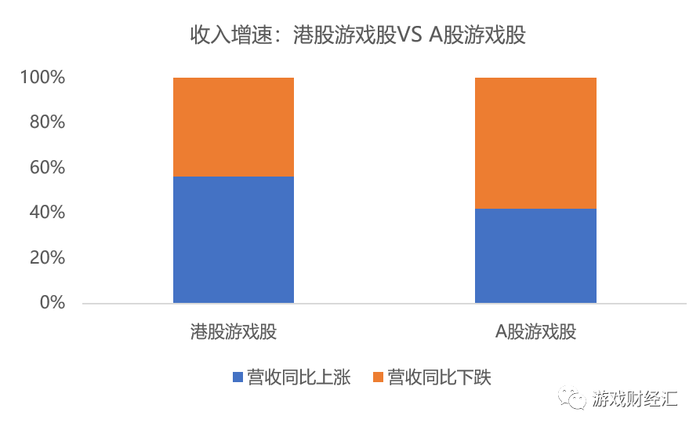

從收入表現來看,半數港股游戲股收入同比正增長,港股游戲股整體表現略強于A股游戲股。

來源:wind;游戲財經匯制圖

注:港股游戲股選取了16家,統計其2022年上半年收入情況,A股游戲股選取了19家,統計其2022年前三季度收入情況

來源:公司財報;游戲財經匯制圖

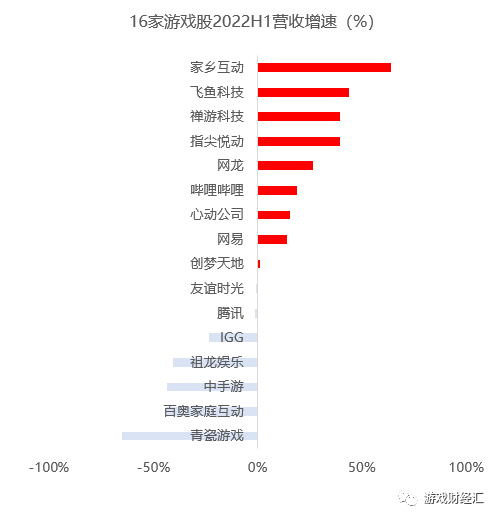

從收入增速來看,2022年上半年,16家港股游戲公司中9家營收正向增長,7家公司營收同比出現下滑。

部分中腰部游戲股由于基數較小,收入增幅較大,網易、B站、心動保持10個點左右的增長,騰訊收入微降。

收入增幅最大的港股游戲股是棋牌游戲公司家鄉互動,2022年上半年營收同比增幅超60%,其次是飛魚科技、禪游科技、指尖悅動,三家公司營收同比增幅均在40%左右。

增速最大的四家公司收入體量均較小,其中飛魚科技22H1收入不足1億。

9家港股游戲股收入保持正向增長主要源于以下六方面的原因:

來源:公司財報;游戲財經匯制圖

排在前三名的原因是:

第一,老產品流水穩健,9家公司中有6家公司滿足這一條,可見老產品是游戲公司業績的“壓艙石”。

第二,出現爆款新品,如飛魚科技、心動公司、網易等。

第三,非游戲業務收入增長,如網龍、嗶哩嗶哩、心動公司、網易。網龍的教育業務、B站的增值服務和廣告業務,心動的信息服務業務,上述非游戲業務收入增速均遠超游戲業務收入增速。

7家公司收入出現下滑主要源于以下五方面的原因:

來源:公司財報;游戲財經匯制圖

收入下滑最主要的原因是老產品收入自然回落,未有重磅新游接續。7家公司均存在這個問題。

其余排名靠前的原因包括:產品上線延期,收入確認存在一定滯后性;收入體量較小,收入變動會顯得劇烈;買量減少導致收入下滑等。

比如,IGG、祖龍22年上半年均縮減了銷售及分銷費用,相應地也減少了買量投入,部分產品的收入也隨之下滑。

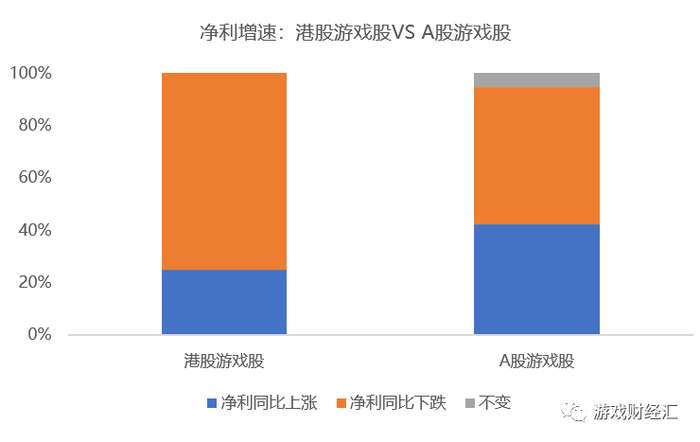

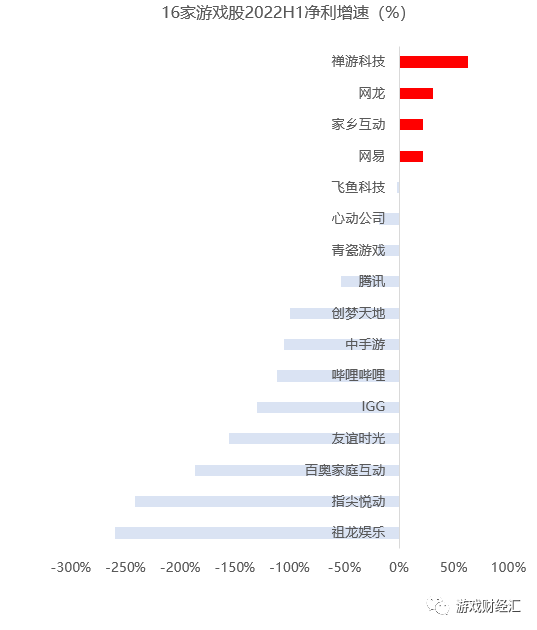

2、凈利潤:只有1/4公司凈利潤正增長,半數以上公司出現虧損

從凈利增速來看,港股游戲股22年上半年表現不佳,只有1/4的公司凈利潤正增長,半數以上公司出現虧損。與A股游戲股相比,港股游戲股盈利能力拉胯。

前文提到,從營收表現來看,港股游戲股略強于A股游戲股,可見不少港股游戲股“增收不增利”。

來源:wind;游戲財經匯制圖

注:港股游戲股選取了16家,統計其2022年上半年利潤情況,A股游戲股選取了19家,統計其2022年前三季度利潤情況

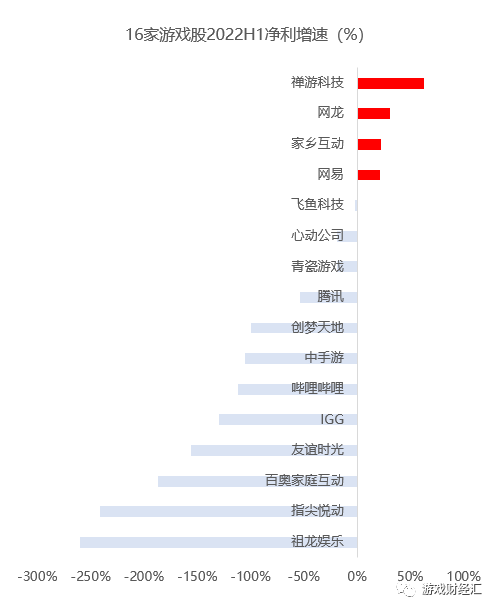

具體來看,2022年上半年,16家港股游戲股中只有4家公司凈利正向增長,12家凈利同比下滑,而凈利潤為正的公司只有5家。

來源:公司財報;游戲財經匯制圖

其中,凈利增幅最大的還是禪游科技,上半年禪游凈利潤約2.37億元,同比增長超60%。網龍凈利漲幅位列第二名,家鄉互動和網易漲幅分別位列第三和第四名。

禪游、家鄉互動凈利大幅增長主要受效果型達人直播拉動。上半年,禪游收入同比增長接近40%,家鄉互動收入增幅超60%。網龍凈利大幅增長主要由于教育業務虧損收窄。

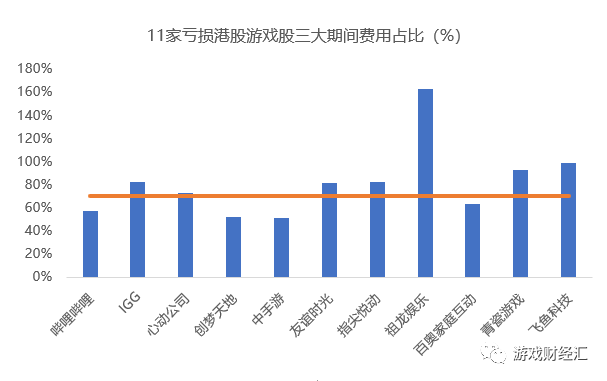

至于前文提到的港股增收不增利的問題,游戲財經匯發現主要由于期間費用高企,11家虧損公司三大期間費用占收入的比例均在50%以上,7家公司甚至超過70%。而禪游三大期間費用占比27%,網龍則為35%。

來源:公司財報;游戲財經匯制圖

期間費用中研發費用和銷售費用占大頭,11家虧損公司中有9家加大了研發投入,但有半數以上公司削減了銷售費用。

可見在今年游戲行業整體下行的情況下,港股游戲公司整體較為樂觀,在研發側仍在積極擴張。

對于游戲公司來說,研發是一項長期投入,或不能直接反映在2022年的營收數據上,但在2023年乃至未來兩年,研發投入的成果或將顯現。

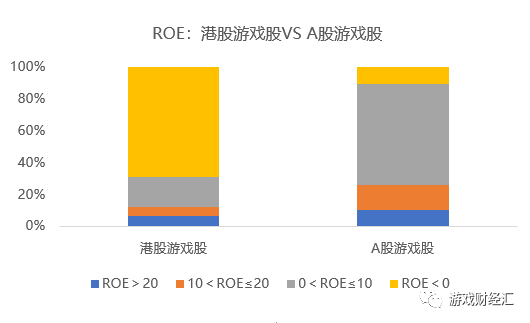

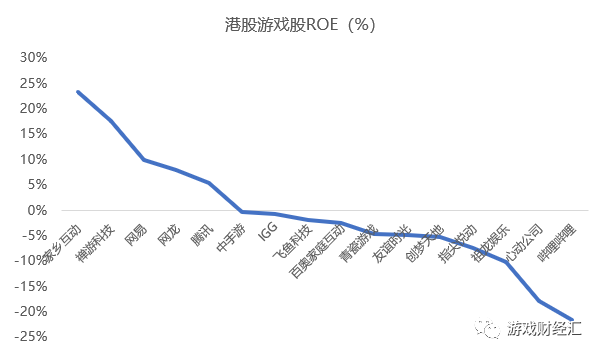

3、ROE:只有3成公司ROE為正數

從ROE的角度,港股游戲股整體投資價值不及A股游戲股,只有3成公司ROE為正數,而A股游戲股近9成公司ROE均為正數。

來源:wind;游戲財經匯制圖

注:港股游戲股選取了16家,統計時間截至2022年6月30日,A股游戲股選取了19家,統計時間截至2022年9月30日

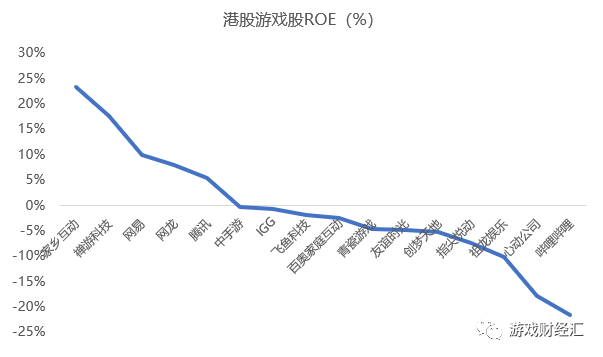

具體來看,港股游戲股只有5家公司(家鄉互動、禪游、網易、網龍、騰訊)的ROE為正數,棋牌公司家鄉互動和禪游的ROE表現最為優異,家鄉互動ROE超過了20%,禪游ROE超過了15%,騰訊、網易的ROE在10%以下。

來源:公司財報;游戲財經匯制圖

縱觀整個大盤,ROE超過20%的游戲股屈指可數,目前只有吉比特、愷英網絡、家鄉互動三家。而在前文,我們提到禪游和家鄉互動的估值也較低,只有2倍多。

小結:綜合收入增速、凈利潤增速以及ROE等指標,我們發現頭部游戲股網易、騰訊,腰部游戲股網龍、禪游、家鄉互動在2022年表現較為突出。

四、總結(“太長不看”版)

(一)“奇葩”事件盤點:

奇葩事件1:騰訊自研“王牌”出海表現不佳,代理海外產品《勝利女神:妮姬》大獲成功。

奇葩事件2:暴雪與網易終止14年合作,新的接盤方尚未確定。

奇葩事件3:曾靠游戲上市,上市后去游戲化,最終又重新“游戲化”?B站游戲戰略持續搖擺

奇葩事件4:網龍旗下電子白板海外銷量第一,收入趕超游戲,但依舊虧損。

奇葩事件5:IGG對外投資失利,上半年虧損1.14億港元,拖累凈利潤。

奇葩事件6:TapTap國際版App月活同比下滑超30%,商業化暫時放緩。

奇葩事件7:家鄉互動1.24億元出售宇柯網絡全部股權,徹底退出私人游戲房卡業務。

奇葩事件8:青瓷游戲上市后現原形,收入大幅縮水超60%。

奇葩事件9:祖龍娛樂拿出半年收入用于研發,但2022年無一款重磅新品。

奇葩事件10:禪游直播間游戲幣直接以“京”為單位。

(二)資本市場盤點

1、股價走勢:禪游、網龍成為唯二上漲游戲股,半數公司股價跌幅超過40%

從股價表現來看,港股游戲股與A股游戲股一樣,2022年整體表現低迷,港股游戲股整體走勢稍強于A股游戲股。

整個2022年,16支港股游戲股只有2家(禪游科技、網龍)上漲,其余14家公司股價出現不同程度下滑,接近半數股價跌幅超過40%,IGG跌幅最大,跌幅接近60%。

來源:wind;游戲財經匯制圖

注:統計時間截至2022年12月30日收盤

2、估值:禪游PE估值最低,騰訊網易估值處于歷史低位

目前港股游戲股估值整體處于歷史較低水平。與A股游戲股相比,港股游戲股市盈率呈現兩極分化,超過半數的公司由于虧損無市盈率,但有市盈率的游戲股PE遠低于A股游戲股。

截至12月30日收盤,7家港股游戲股的市盈率不到25倍,3家不到10倍,騰訊、網易滾動市盈率在15倍左右。

來源:雪球;游戲財經匯制圖

注:統計時間截至2022年12月30日收盤;無市盈率企業即虧損

(三)業績盤點:棋牌公司領漲,只有4家公司凈利潤正增長

1、收入增速:半數公司營收正增長,中腰部游戲股增速靠前

從收入表現來看,半數港股游戲股收入同比正增長,港股游戲股整體表現略強于A股游戲股。

從收入增速來看,2022年上半年,16家港股游戲公司中9家營收正向增長,7家公司營收同比出現下滑。收入增幅最大的是棋牌游戲公司家鄉互動,其次是飛魚科技、禪游科技、指尖悅動。

來源:公司財報;游戲財經匯制圖

2、凈利潤:只有1/4公司凈利潤正增長,半數以上公司出現虧損

從凈利增速來看,港股游戲股22年上半年表現不佳,只有1/4的公司凈利潤正增長,半數以上公司出現虧損。與A股游戲股對比,港股游戲股盈利能力拉胯。

具體來看,2022年上半年,16家港股游戲股中只有4家公司凈利正向增長,12家凈利同比下滑。凈利增幅最大的還是禪游科技,網龍凈利漲幅位列第二名,家鄉互動和網易漲幅分別位列第三和第四名。

來源:公司財報;游戲財經匯制圖

3、ROE

從ROE的角度,港股游戲股整體投資價值不及A股游戲股,只有3成公司ROE為正數,而A股游戲股近9成公司ROE均為正數。

來源:公司財報;游戲財經匯制圖