文|滿投財經

近期,國內新能源汽車12月以及2022年的銷量陸續公布,在年終目標的壓力下,不少車企都加大促銷力度想要在年底沖一把業績,國內主要新能源車企的具體銷量表現如何?展望2023年,行業又將面臨怎樣的挑戰?

01、多數車企無法完成年終目標,比亞迪霸榜熱銷車型

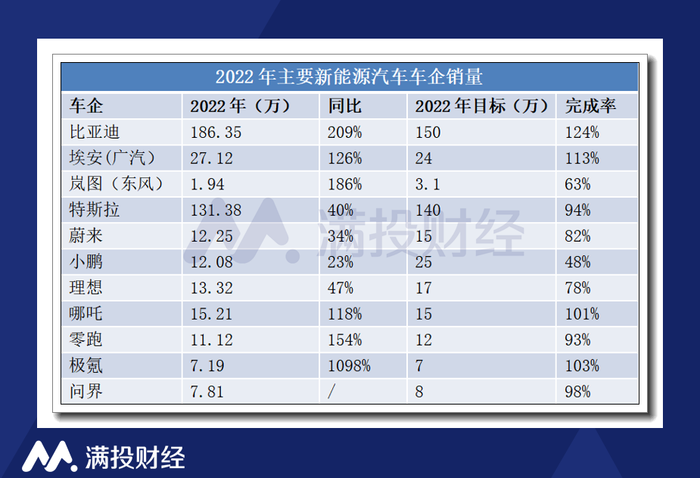

從交付量來看,比亞迪的交付量表現亮眼,2022年12月新能源汽車銷量為23.52萬輛,上年同期9.39萬輛;2022年全年銷量為186.35萬輛,同比增長208.64%。其中純電車型的累計銷量為91.11萬輛,同比增長184%,插混車型累計銷量94.62萬輛,同比增長246%。

比亞迪自宣布停產燃油車全面發展新能源汽車業務以來,借助本身垂直一體化的優勢,短時間內將新能源汽車的銷量快速提升,2022年的銷量較2021年翻了2倍,市場份額也從去年年底的20%強勢增長至30%左右,持續問鼎新能源汽車銷量榜首,也是國內傳統車企轉型全面轉型新能源的先行者和引領者。

全年銷量排在第二的是特斯拉,特斯拉的2022年Q4的產量和銷量分別為40.5萬和38.8萬,盡管創下季度新紀錄,但在物流問題、需求放緩、利率上升和對經濟衰退的擔憂的影響下,公司的業績仍不及華爾街的預期。特斯拉2022年全年的交付量為131萬輛,同比增長了40%,其中Model S/X的交付為6.67萬輛,Model 3/Y的交付為12.47萬輛。特斯拉在四季度采取了多輪的降價促銷措施,以此來沖刺最后三個月的銷量,但仍舊未能達到公司的年終目標。

傳統車企中,除了比亞迪,埃安(廣汽)和嵐圖(東風)的2022年累計銷量分別為27.12萬輛和1.94萬輛,同比分別增長126%和186%。埃安發展迅猛,交付量在新勢力中遙遙領先,奪得2022年造車新勢力的冠軍,隨著新能源汽車行業競爭的加劇,傳統車企的優勢正逐漸凸顯。

新勢力中位居第二的為哪吒汽車,2022年的交付為15.21萬輛,同比增長118%。而“蔚小理”的累計交付量分別為12.25萬、12.08萬和13.32萬輛,理想汽車的交付超過蔚來和小鵬,位于新勢力的第三,蔚來和小鵬分別居第四和第五。零跑汽車累計銷量也達到11萬輛,同比增長154%。作為后起之秀的零跑、哪吒等正在發力從第一梯隊中的“蔚小理”搶下市場份額,相較于“蔚小理”已經比較“溫和”的增速,第二梯隊的車企翻倍成長的空間仍舊較大。

而傳統車企分拆出或獨立的新品牌,如AITO問界、吉利極氪、廣汽埃安等,站在巨人肩膀上的“創二代”品牌也在發起猛烈攻勢,特別是AITO問界和極氪,短時間內交付量迅速踏上萬輛的門檻,2022全年交付量均超7萬輛,相信很快可以進入十萬輛的梯度。

從目標的完成率來看,大部分車企都無法完成2022年的目標,但傳統車企品牌展現較強韌性,超額完成的有比亞迪、埃安、哪吒和極氪。

(數據來源:公司公告,滿投整理)

從車型來看,特斯拉的Model 3和Model Y交付量合計超過120萬輛,成為全球多個國家的暢銷車型,繼續蟬聯全球純電動車銷量冠軍,在國內同樣也是銷量大戶。五菱宏光MINI的表現依舊突出,年銷量為37.66萬輛,在低價位的車型中成為大多數用戶的選擇。而比亞迪的多款車型都成為2022年新能源乘用車的熱銷車型,其中比亞迪宋的年銷量高達47.8萬輛,比亞迪秦的年銷量高達32.36萬輛;比亞迪漢、比亞迪元、海豚的年銷售量在20萬以上。比亞迪生產純電動車和插混這兩種新能源車,純電動車的銷量低于特斯拉,但是如果兩者銷量疊加,將超過特斯拉。

(數據來源:公司公告,滿投整理)

02、行業競爭依舊激烈,2023年面臨需求透支風險

總結各大車企的銷售數據來看,可以感受到在國內的新能源汽車滲透率突破30%的情況下,行業的競爭依舊激烈,不同陣營的選手同臺競技。在交付量上,比亞迪和特斯拉領先優勢明顯,比亞迪宣布全面生產新能源汽車業務之后展現驚人的爆發力。造車新勢力中,“蔚小理”的先發優勢逐漸失去,第二梯隊的哪吒、零跑等品牌奮起直追,主要在中低端價位發力搶占市場份額。而站在巨人肩膀上的“創二代”,以埃安、極氪、問界等為代表,有了背靠企業資金、技術、經驗、渠道等方面的支持,發展更是異常迅猛,背靠華為的問界僅用了7個月就實現了月度銷量從百到萬的跨越。

由此看來,國內的新能源汽車賽道呈現百家爭鳴的局面,隨著傳統車企陸續轉型以及互聯網公司的加入,或將推動行業進入新一輪的洗牌,停滯不前依賴舊車型的品牌或將被擠出第一陣營。與此同時,行業也從來不缺少后來者,如恒馳、小米仍在奮起直追。

從行業的發展方向看,在汽車產品的動力系統沒有進一步突破的情況下,接下來行業的競爭重點或將會向自動駕駛、交互方式、內飾、軟件配置等方向上轉變,在電動化基礎上加深與智能化的結合,以提升用戶體驗,促進銷量增長。

與此同時,行業在2023年也將面臨風險與挑戰。中國的新能源汽車正從政策導向型向市場導向型轉變,新能源車的補貼已經在2022年年底終止。這對于購車用戶而言,購車成本根據不同的車型將增加幾千到數萬人民幣不等,短期內將打擊用戶的購買欲,使得新能源汽車銷量承壓。而隨著補貼退坡過程,會有一部分的用戶在今年的11月、12月就提前鎖定訂單,以享受國家最后的補貼,疊加各大車企年底的“大力促銷”,將透支部分2023年的需求,導致明年年初的需求后勁不足,2023年新能源汽車的實際增速或將低于潛在增速。

展望2023年,新能源汽車滲透率繼續上揚的整體趨勢不改,行業普遍預計2023年國內新能源汽車的全年銷量將超過650萬輛,比較樂觀的預計是達到800萬輛,滲透率達到40%以上。