記者|梁怡

近日,新三板公司晨泰科技(834948.NQ)創業板IPO獲得受理,公司專業從事智能電力設備的研發、生產和銷售,產品包括智能電表、計量配套設備、用電監測、新能源充電樁等。

事實上,這并非晨泰科技第一次申請上市。早在2020年11月,公司便遞交科創板招股書,歷經兩輪問詢后最終于2021年7月28日主動撤回。

界面新聞記者了解到,一般而言,監管層會在第一輪問詢時向“二闖”公司提問關于前次申報的事項,主要是圍繞撤回的背景和原因,兩次申報所有公開披露信息、財務報告披露的內容是否存在實質性差異。

本次申報,晨泰科技的業績沒有明顯提升,但是卻選擇在上市前大手筆分紅,另外,公司在產能利用率不足仍然大幅擴產,消化能力存疑。

關聯方失信

一切要從創始人李莊德、沈秀娥夫婦以及其控制的晨泰集團說起。

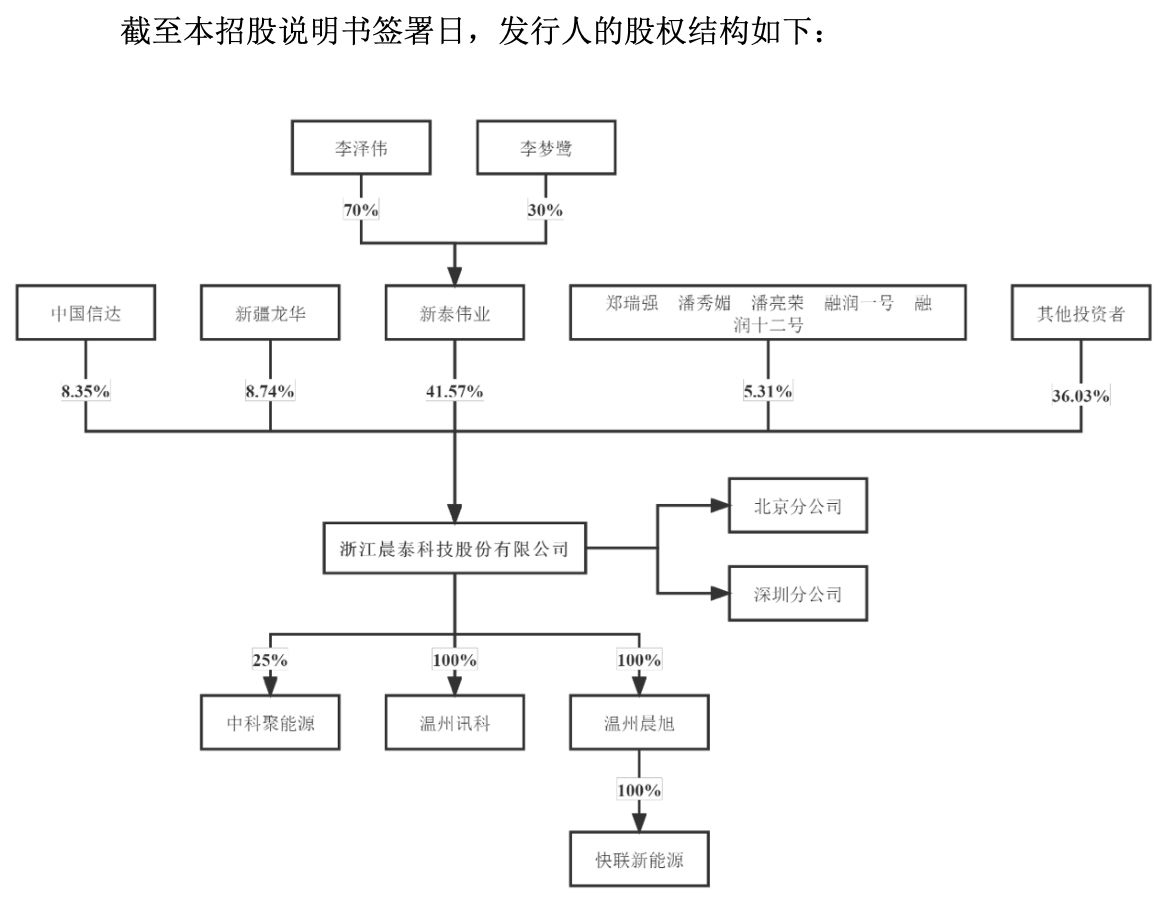

晨泰集團于2008年開始切入智能電表業務,經營至2010年時,已具備一定規模,除智能電表業務外,同時經營機械電表、計量箱、水表等業務。為保證擬上市主體的主業突出,李莊德、沈秀娥決定將智能電表業務分拆出來成立新的上市主體,因此于2010年12月設立晨泰科技,并于2012年將晨泰集團的智能電表業務注入晨泰科技。

智能電表業務注入晨泰科技后,以項超、林明光為核心的管理團隊已全職在晨泰科技履職。隨后,2013年4月,李莊德、沈秀娥將其所持有的晨泰科技全部股權轉讓給新泰偉業(其子李澤偉持股70%,其女李夢鷺持股30%),完成控制權的交接。交易價格為1元/股,股權轉讓款共7520萬元。自此,公司的實際控制人為李澤偉和李夢鷺。

但值得注意的是,晨泰集團存在因對外提供擔保或自身借款而涉訴的情況,其中有6筆擔保合同在晨泰集團最后一次簽署資產轉讓合同前簽訂,而晨泰集團因債務糾紛產生了相關權利主張,部分訴訟如下:

本次招股書提到,晨泰集團等的失信行為主要系因為該等主體卷入溫州地區擔保圈危機,其作為擔保人對外擔保對應的主債務違約,從而承擔大額擔保責任并涉訴所致。目前李莊德已經被列入限制消費人員,李莊德、沈秀娥控制的晨泰集團、華燦電子為人民法院列示的失信被執行人。

IPO前,兩名90后李澤偉和李夢鷺為晨泰科技的實控人,二人通過溫州新泰偉業電器有限公司持有公司41.57%的股份、 新疆龍華國際投資發展有限公司持股8.74%、 中國信達資產管理股份有限公司 (下稱中國信達)持股8.35%。

需要指出的是,中國信達是“以股抵債的接盤方”, 2017年8月,晨泰集團自身無力償還建行開發區支行的借款,而新泰偉業、李莊德和沈秀娥對晨泰集團的債務承擔連帶償還責任,建行開發區支行后將相關債權作為資產包轉讓給中國信達。

前次申報中,上交所尤其關注晨泰集團的資產轉讓和李莊德、沈秀娥控制權轉讓以及晨泰集團的債券糾紛相關事項,而從裁判文書網的更新來看,相關糾紛還在持續,因此本次申報或還會遭到持續問詢。

此外, 2021年1月18日,公司收到股轉公司下達的《關于給予浙江晨泰科技股份有限公司及相關責任主體紀律處分及自律監管措施的決定》,股轉公司就公司未能按時披露 2020 年半年度報告的違規事實,決定給予公司公開譴責的紀律處分并記入誠信檔案。

上市前先分掉近三年凈利

報告期內(2019年-2021年以及2022年上半年),晨泰科技的收入分別為3.08億元、3.12億元、3.39億元以及2.15億元,凈利潤分別為5696.77萬元、5188.74萬元、5490.20萬元以及2951.26萬元。近三年,公司的業績并未有大幅提升。

直接影響公司業績是電力行業的發展和國家電網公司、南方電網公司及地方電網公司等的訂單需求,取決于公司在行業的競爭力,以及是否能夠成功中標。

晨泰科技的客戶集中度非常高,報告期內來自國家電網和南方電網的合計收入分別為2.46億元、2.47億元、3.05億元和2.00億元,占主營業務收入比重分別為81.20%、79.82%、90.75%和93.29%。

而與之關聯的便是電力設備行業導致的應收賬款周期較長,報告期各期末,公司應收賬款和合同資產合計賬面價值分別為1.62億元、1.40億元、1.71億元和2.19億元,同期計提的壞賬準備分別為1567.14萬元、1593.23萬元、1657.49萬元和1850.51萬元。

值得注意的是,2019年,公司經營活動產生的現金流凈額高達1.51億元,而2020年、2021年僅1052.61萬元、2651.54萬元,低于同期凈利潤。

界面新聞注意到,公司2019半年度向股東分紅7945.31 萬元;2021半年度向股東分紅5126.01 萬元;2021年度向股東分紅3844.51 萬元 ,2022半年度紅5126.01 萬元。 合計2.2億元,超同期凈利潤1.93億元。

截至2022年6月末,晨泰科技賬面資金為1.92億元。

擴產項目靠譜嗎?

晨泰科技此次IPO的募資額以及用途并未發生變化,仍擬募集2.85億元,其中1.01億元用于年新增200萬臺智能電表技改擴能建設項目,0.33億元用于年新增10,870臺充電樁生產線建設項目,1.01億元用于研發中心建設項目,剩余0.5億元補流。

界面新聞記者注意到,前次申報一輪問詢時上交所曾對公司的研發中心項目發起提問,主要是大部分資金擬用于在廣東省深圳市南山區購置研發中心建筑。對此,監管層要求公司補充披露上述購置研發中心建筑的具體情況,以及所占用土地的用途,是否符合土地利用總體規劃,所購置建筑是否存在轉為出租或出售的安排,是否涉及變相經營商業地產業務。

而晨泰科技的回應是,截至本招股說明書出具日,公司研發中心項目購置的建筑物目前還沒選定,建筑的具體情況、所占用土地的用途目前尚未確定,而購置建筑將不存在轉為出租或出售的安排,不涉及變相經營商業地產業務的情形。

然而,此次更加值得關注的是公司的擴產項目。

其中,第一個項目提到建成后可新增年產120萬臺內銷智能電表以及年產80萬臺外銷智能電表的生產能力,而晨泰科技僅披露了報告期內單相智能電表、三相智能電表的產能、產量、銷量等情況,前者的產能利用率在逐年下滑,后者僅2020年利用較高,如果以新增總數200萬臺智能電表來看,擴產約1倍的消化能力存疑。

另外,第二個項目新增10,870臺充電樁生產線,建設期一年。報告期內,公司新能源充電樁業務分別實現收入1632.73萬元、601.75萬元、407.77萬元和426.62萬元,而截至2022年11月末,該業務已取得在手訂單9143.75萬元(含稅),因此,現有產能是否能夠支撐?上市周期是否影響訂單履行?