文|i美妝頭條 黃翠芬

編輯|黃友枝

在所有的護膚功效中,美白一直有著不可撼動的地位。國人“以白為美”、“一白遮百丑”的審美觀念,讓消費者對美白的追求從不止步。

近日,用戶說發布的《2022“美白”概念線上消費趨勢洞察》顯示,近13個月以來,僅淘寶天貓平臺賣出的美白單品高達1.76億件,實現了304.4億元的業績。其中2022年10月銷售額同比去年更是大漲超227.6%,我國美白市場發展潛力巨大。

01 用戶對美白產品需求強勁

美白一直是國內化妝品消費者的剛需,當下大眾對美白產品的消費熱情只增不減。京谷農業智庫發布的數據顯示,近年來,我國美白市場規模仍然在不斷擴大,2015-2021年間,中國美白市場規模以年復合增長率6.10%的速度高速增長。

根據艾瑞咨詢調研顯示,2021年中國消費者關注的護膚功效排名前三的分別是美白提亮、補水、抗老,其中美白提亮的關注度排名第一,占比在調研數據中達到46.7%。

美麗修行大數據調查顯示,約70%的用戶有明確的美白需求,其中21.1%的成分黨用戶會深入研究美白產品,47.7%的用戶表示日常會堅持使用。智析咨詢數據也顯示,年齡層在20歲至50歲之間的中國女性消費者中,超過80%的女性有美白需求,中國每年有近660億的美白消費市場。

2022年盡管疫情給行業帶來了短期放緩影響,但1-10月社媒平臺的美白產品銷售額依然實現同比增長163%。期間入局抖快社媒平臺商家數突破10w+,同比增長60%,上架售賣商品數增加84%。

同時,消費者購買美白護膚品高峰主要是秋季8-10月份,美白產品主要以精華、面膜、護理套裝、乳液面霜四大類目,占據市場份額85%。其中精華類最受用戶歡迎,2021年市場規模已經達到285.1億,如今已成為品牌商布局美白賽道的首要和核心品類。

02 天然成分和自研成分成突破點

在購買美白產品時,大多數消費者都會關注產品中運用的美白成分。其中,除了我們以往所熟悉的377、熊果苷、煙酰胺等大熱成分以外,越來越多的美白成分被企業發掘并運用到美白產品中去。

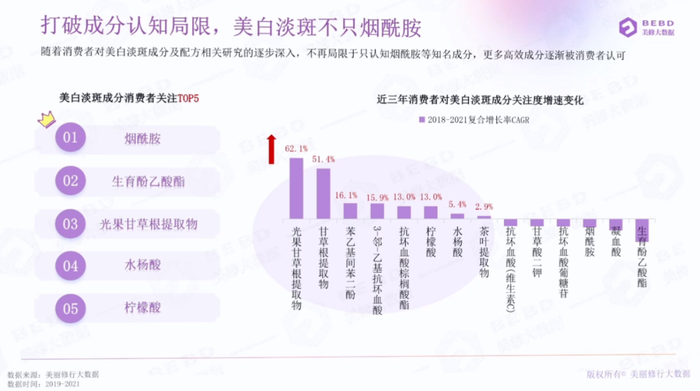

根據美麗修行發布的美白淡斑成分消費者關注TOP5,分別為:煙酰胺、生育酚乙酸酯、光果甘草根提取物、水楊酸和檸檬酸。

在我國,由于廣大女性皮膚屏障相對脆弱,因此對溫和有效的美白淡斑成分有著較大的需求,這也催生了近年來天然植萃美白成分的快速發展。數據顯示,植物萃取已經成為美白淡斑功效成分備案中上升最快的新星。據美麗修行大數據,美白淡斑功效成分備案關注度矩陣TOP50中,植物提取類占比達45.7%,幾乎是熱門成分的半壁江山。

而在一眾植物萃取成分中,光果甘草根提取物更是一騎絕塵,在消費者中的關注度近三年復合增長率達62.1%,當前關注度僅次于煙酰胺,成為谷雨、美膚寶等眾多國貨品牌的新寵,并且有望成為2022年最受消費者關注的成分。

此外,隨著國內新原料備案開閘,越來越多的企業意識到自研原料的重要性,開始投入到獨家成分的研發創新中去,因此品牌原創獨家成分也成為了布局美白市場新的突破點。例如歐詩漫就在今年下半年先后推出兩大重磅成分珍白因 Pro和珍珠酵粹。據了解,珍白因 Pro富含珍珠活性多肽成分,可以攔截黑色素信號,抑制黑色素生成,且更加溫和安全。

03 國貨品牌奮起直追

縱觀當前我國的美白市場,國際品牌依然占據著優勢地位,在消費者最喜歡的美白品牌TOP10中,OLAY、科顏氏、雅詩蘭黛、歐萊雅等國際品牌排名始終位于前列,其中OLAY以8成以上的得票率領先于其他品牌。OLAY抗糖小白瓶和淡斑小白瓶在淘寶天貓的面部美白精華排行中長期位列一二名。

與此同時,國貨品牌也在奮起直追,在用戶說對近一年各大品牌旗艦店內美白系列產品的銷售額中,OLAY以19.53億元的銷售額位列第一,國貨品牌珀萊雅和歐詩漫則分別位列第二和第三,其中珀萊雅美白系列產品的銷售額是歐萊雅的4倍。

此外,肌膚未來、春日來信、拾顏、谷雨、優時顏、相宜本草、佰草集等品牌在美白淡斑領域也均表現不俗,在天貓煥白液態精華熱銷榜的7日榜單上,相宜本草紅景天煥白精華液、佰草集燈管精華均躋身TOP10。

肌膚未來以377為核心成為,與全球知名原料供應商德之馨合作研發了一系列美白提亮產品,成為美白淡斑領域最有潛力的國貨新銳品牌之一。其明星產品377美白煥亮精華液深受消費者喜愛,2021年該品霸屏天貓各大精華榜單,天貓旗艦店月銷3W+。

谷雨則憑借“光甘草定”這一美白成分開發了全線美白產品,其中谷雨美白奶罐2.0曾實現月銷5W+的成績。近日谷雨還被人民日報授予“2022年度中國品牌創新案例獎”。

04 中低端價位為主,高端市場潛力巨大

從價位上來看,目前美白淡斑市場上中低端產品仍為主流,其中0-99元低端線商品銷量表現較佳且增幅也亮眼,100-299元的大眾市場是消費者集中購買的價格區間。

同時,高端市場也表現出了強有力的增長空間。美麗修行大數據統計發現,自2020年開始,500-999元高端產品線開始爆發,從10.2%增長至19.6%,幾乎翻倍,且高端市場產品投入較少,競爭尚未飽和,是品牌未來可以重點布局的價格帶。

此外,2000元以上的貴婦級產品也正在受到消費者的關注,且該區間熱門產品的投放僅為3%,適合國貨品牌搶先布局。