文 | 藍鯨教育 一暉

12月29日,今年8月剛剛上市的見知教育股價再度下跌。盤中一度觸及0.7美元,再度刷新了上市以來的新低。

上一次見知教育為人所熟知的還是上市首日,其股價一度漲至186.01美元,較發行價上漲達3620.2%,多次觸發熔斷。

短短四個月間,見知教育怎么了?

上市即巔峰

見知教育上市首日引發了不小的轟動。

8月26日晚間,見知教育成功登陸納斯達克市場。發行價最終定于5美元/ADS,開盤后,股價上演驚人一幕:最高漲至186.01美元,較發行價上漲達3620.2%,多次觸發熔斷。雖然之后股價有所回落,但最終還是報收18.75美元,漲幅達275%。

對于深處困境中的教育行業,見知教育的上市無疑起到了重要的提振作用。但隨后,見知教育的這種強勢表現卻沒能維持住。

隨后8個交易日,見知教育股價持續下跌——8月29日股價腰斬,暴跌55.4%;8月30日,股價大跌22.7%;8月31日再跌10.5%。一連串下跌之后,其股價回到了發行價上下,并于9月6日,首次跌破了發行價。

時至今日,在上市不到一年后,見知教育就已經跌破1美元,目前總市值約4420萬美元。按照納斯達克上市規則,上市公司需保持每股1美元的最低買入價。也就是說,僅僅上市不到一年,見知教育就面臨著被退市的風險。

雖然當前見知教育股價還能回到1美元以上,并且在此之前還通過回購、并股等方式穩定股價,但從只有23.8萬美元左右的成交額來看,其股票缺少足夠的關注度,形勢并不樂觀。

那么,為何當初的“寵兒”卻在短短幾個月內成為資本的“棄兒”?

未曾被認可

實際上,見知教育自始至終都難言被資本認可。作為一家成立11年的公司,見知教育在資本市場始終走得不順暢。

2011年,創始人王佩璇創建了森途教育,后更名為見知教育。2016年,以森途教育在新三板掛牌交易。2017年11月,森途教育從新三板摘牌,上市僅持續了一年。

或許是為了獲得更好的估值,見知教育在2018年10月3日、2019年4月30日、2020年2月28日、2020年9月18日先后四次向港交所遞交招股書,力圖登陸港股資本市場。但最終的結局,都是以招股書失效而告終。

無奈的見知教育在2021年轉戰美股。當年7月,見知教育向SEC遞交招股書,嘗試赴美上市。但赴美上市之路同樣坎坷,在等待了1年多后,終于成功登陸了資本市場。但即便成功上市,見知教育的股價也定在了發行區間的下沿。

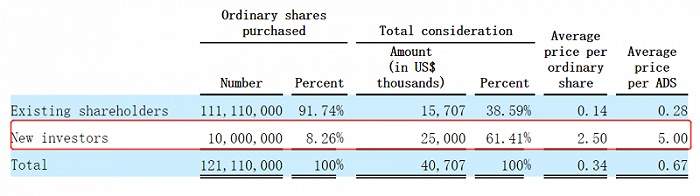

而上市首日的股價大漲,一定程度上也是由于其流通股太少。根據此前的招股書,見知教育僅面向新投資者公開發售的股票共計1000萬股,僅占總股本的8.26%。見知教育的股權高度集中,IPO前,創始人王佩璇通過RongDe Holdings持股49.31%,李靜如通過ZhongSiZhiDa持股20.69%。在流通股少、股權集中的情況下,股價有被炒作的可能。

不僅如此,見知教育本身并沒有強勢的基本盤支撐。根據此前的招股書,2021年見知教育營收為4.73億元,較2020年的4.05億元增長了16.79%,而2019年其營收為3.59億元。營收雖然保持增長,但增速并不快。2019-2021三年間,見知教育的凈利潤分別為6290萬元、8690萬元和5290萬元——利潤在2021年出現一定程度的下滑。2019-2021年,毛利率分別為36.5%、31.9%、22%,下滑速度加快。

截至目前,見知教育并沒有進一步披露業績。對資本市場沒有釋放足夠的積極信號,因此其股價在上市首日暴漲后,很快便陷入一蹶不振的境地。

那么,見知教育能否重新證明自己?

創造想象力

根據此前招股書披露的信息,見知教育是一家在線高等教育機構職業培訓服務提供商。根據官網顯示,其主要提供的是數字教育內容。

雖然擁有內容,但見知教育很大程度上依賴第三方。其業務分為B2C模式和B2B2C模式。在B2C業務模式下,見知教育提供在線教育內容服務,一方面通過天翼視訊平臺和電信供應商售賣,另一方面通過自有的微信平臺和官網分發。在B2B2C業務模式下,見知教育主要為國內高等院校和其他機構提供在線學習平臺的訂閱服務。高校和機構將購買到的訂閱服務提供給終端用戶,見知教育收取一定的服務費用。

其中,B2C模式是營收的主要來源。見知教育與聯通、電信合作,于2021年賣出了1730萬份課程包和訂閱。在招股書中見知教育坦言,其與天翼視訊平臺和電信供應商及其他內容提供商的合作關系對其業務發展至關重要。如果其中任何一方與之停止合作,其業務及業績將受到沖擊。而在B2B2C模式下,見知教育則需要通過第三方的內容提供商授權多元化內容的許可權。

無論哪種模式,見知教育本身作為內容提供方,一方面,其本身的議價能力存疑,其在官網也自稱,“中國第七大高等教育數字內容供應商”。因此,其本身面臨著激烈的競爭,能否有足夠的空間實現增長還是未知數。另一方面,見知教育十分依賴第三方的分發與合作授權,這也會削減其本身的利潤空間。這一點,從其毛利率只有約30%就可看出。

對于上市募集資金的用途,見知教育表示,約50%用于開發和制作新的教育內容,以及從第三方購買教育內容;約25%用于產品開發和技術能力方面的研發支出;約10%用于銷售和營銷以及客戶服務活動;約10%用于營運資金,如潛在收購和戰略投資(盡管尚未確定任何具體的收購或投資目標);剩余5%預計將用于其他一般企業用途。

可以看到,見知教育依然在堅持舊有的模式。如何解決課程競爭力的問題、營銷成本高的問題、流量費用高企的問題,這些都將在很長一段時間內,考驗著見知教育的業績。

股價迅速下跌背后,見知教育始終缺乏堅實的基礎。無論是業務模式還是業績釋放出的信號,在教育概念股普遍遭受打擊的當下,都很難為其帶來強有力的支撐。面對岌岌可危的上市資格,見知教育沒有太好的應對措施,其時間窗口也在逐漸關閉。