文|能鏈研究院

雖然疫情給不少行業帶來了沖擊,但電動車及充電基礎設施領域,則是一個例外。即便是全球表現并不突出的美國市場,也開始狂飆。

美國科技類博客Techcrunch對2023年美國電動車市場進行預測時稱,美國政府在8月通過的《通脹削減法案》(IRA),已經對電動車行業產生了巨大的影響,汽車制造商正在努力將供應鏈和工廠轉移到美國。

不僅特斯拉和通用,像福特、日產、Rivian和大眾這樣的公司,都將從中受益。

2022年,美國的電動汽車銷量被少數幾款車型主導,如特斯拉的Model S、Model Y和Model 3,雪佛蘭的Bolt和福特的Mustang Mach-E。2023年,隨著新工廠的投產,將看到更多的新車型問世,而且它們的價格更加實惠。

麥肯錫預測,到2023年,傳統的汽車制造商和電動車初創公司將生產多達400款新車型。

而且,為了避免在充電樁基礎設施方面不“掉鏈子”,2022年美國宣布將規劃75億美元預算,建設50萬個公共充電樁,非營利組織ICCT則預估2030年前,全美公共充電樁需求量將超過100萬個。

持續增長的電動汽車市場

全球電動車市場,包括混合動力電動汽車(Hybrid Electric vehicle)、插電式混合動力電動汽車(Plug-in Hybrid Electric vehicle)和純電動車(Battery Electric vehicle),在COVID-19大流行的惡劣環境下依然持續升溫。

根據麥肯錫的研究報告(Fischer et al., 2021),盡管全球汽車銷售總體上不景氣,但2020年是電動汽車銷售的大年,到該年第三季度,電動汽車的全球銷量,實際上超過了新冠疫情前的水平。

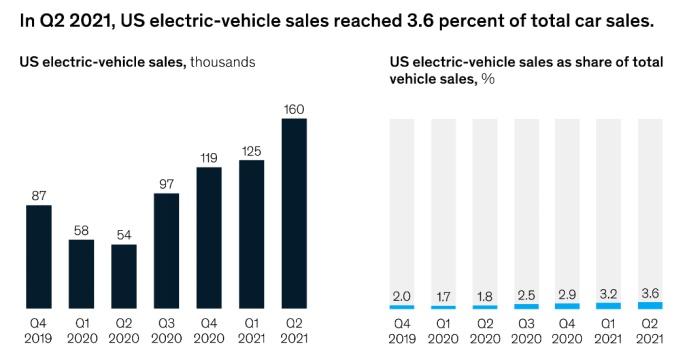

其中,歐洲和中國第四季度的銷量分別比上一季度增長了60%和80%,推動全球電動車普及率達到了6%的歷史新高。雖然美國落后于其他兩個地區,但在2020年第二季度和2021年第二季度之間,電動車銷量增長了近200%,有助于在大流行期間實現3.6%的國內滲透率(見圖1)。

圖1 - 來源:麥肯錫研究報告(Fischer et al., 2021)

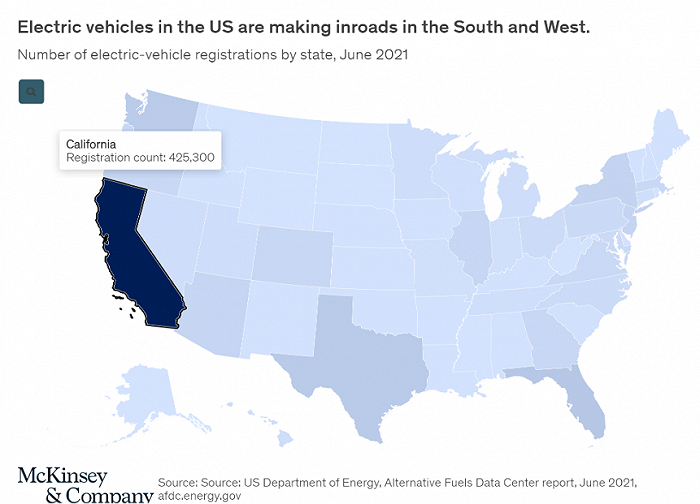

然而,仔細觀察全美電動汽車注冊的地理分布,就會發現電動汽車采用率的增長并未在所有地區均勻發生;它與大都市地區的人口密度和流行率密切相關,并且因州而異,一些州的電動汽車注冊數量和普及率更高(圖2)。

圖2

一個異常值仍然是加利福尼亞州。根據美國能源部替代燃料數據中心的數據,加利福尼亞州的輕型電動汽車注冊量在2020 年激增至 425,300 輛,約占全國電動汽車注冊量的 42%。這是注冊電動汽車數量第二多的佛羅里達州注冊率的七倍多。

美國充電樁市場的兩大陣營

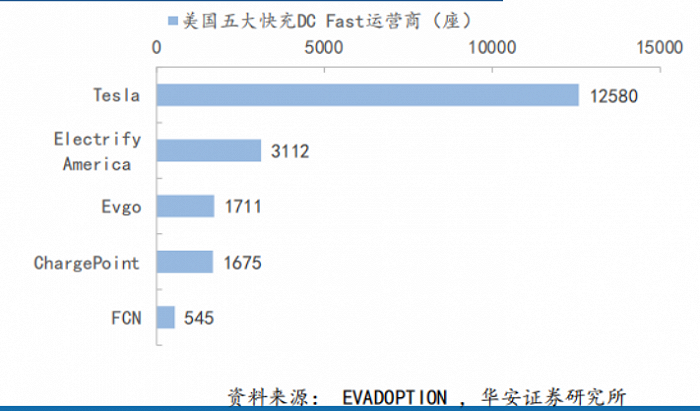

除了中國、歐洲,美國是全球第三大充電樁市場。據IEA統計,截至2021年,美國新能源車保有量為200萬輛,公共充電樁為11.4萬座(充電站3.6萬座),公共車樁比17:1,其中慢充占比約為81%,略低于歐洲市場。

美國充電樁按類型分為AC慢充(包括L1-充電1小時行駛2-5英里和L2-充電1小時行駛10-20英里),和DC快充(充電1小時行駛60英里以上)。目前,AC慢充L2占比為80%,主要運營商ChargePoint貢獻了51.5%的市場份額;而DC快充占比19%,以特斯拉為首,市占率達到了58%。

來源:華安證券

根據Grand View Research的報告,2021年美國電動汽車充電基礎設施市場規模為28.5億美元,預計從2022年到2030年將以36.9%的復合年增長率(CAGR)增長。

以下是美國主要電動汽車充電公司介紹:

特斯拉

電動汽車制造商特斯拉擁有并運營著自己的超級充電站網絡。該公司在全球擁有 1,604 個充電站和 14,081 個增壓器,分布在公共場所和特斯拉經銷商處。不需要會員資格,但僅限于配備專有連接器的特斯拉車輛使用。特斯拉可以通過適配器使用 SAE 充電器。

成本因位置和其他因素而異,但通常為每千瓦時 0.28 美元。如果根據花費的時間計算成本,則在 60 千瓦時以下為每分鐘 13 美分,在 60 千瓦時以上為每分鐘 26 美分。

特斯拉充電網絡通常由 20,000 多個增壓器(快速充電器)組成。雖然其他充電網絡混合了 1級(充滿電 8 小時以上)、2級(充滿電 4 小時以上)和3級快速充電器(充滿電約 1 小時),但特斯拉的基礎設施的目的是讓車主能夠在短時間內完成充電快速上路。

所有超級充電站都顯示在特斯拉車載導航系統的交互式地圖上。用戶可以看到沿途的站點,以及它們的充電速度和可用性。 超級充電站網絡使特斯拉車主不需要依賴第三方充電站,獲得最佳的出行體驗。

Blink

Blink 網絡由 Car Charging Group, Inc 所有,在美國運營著 3,275 個 2 級和 3 級公共充電器。其服務模式為無需成為會員即可使用 Blink 充電器,但如果加入會員,則可以節省一些錢。

2 級充電的基本成本為每千瓦時 0.39 美元至 0.79 美元或每分鐘 0.04 美元至 0.06 美元。3 級快速充電每千瓦時 0.49 美元至 0.69 美元,或每次充電 6.99 美元至 9.99 美元。

ChargePoint

ChargePoint 總部位于加利福尼亞州,是美國最大的充電網絡,擁有超過 68,000 個充電點,其中 1,500 個是 3 級直流快速充電裝置。只有一小部分 ChargePoint 充電站是 3 級直流快速充電。

這意味著大多數充電站都為在工作日期間在商業場所使用 I 級和 II 級充電器緩慢充電。這是提高客戶對電動汽車旅行的舒適度的完美策略,但他們的網絡在州際和長途旅行方面存在重大缺陷,這使得電動汽車車主不太可能完全依賴 ChargePoint。

Electrify America

Electrify America 由汽車制造商大眾汽車所有。Electrify America計劃到年底在 42 個州的 17 個大都市地區安裝 480 個快速充電站,每個充電站之間的距離不超過 70 英里。不需要會員資格,但加入公司的 Pass+ 計劃可享受折扣。充電費用按分鐘計算,取決于位置和車輛可以接受的最大功率水平。

例如,在加利福尼亞州,350 千瓦功率容量的基本成本為每分鐘 0.99 美元,125 千瓦功率為 0.69 美元,75 千瓦功率為 0.25 美元,每次收費 1.00 美元。Pass+ 計劃的月費為 4.00 美元,350 千瓦的充電費用為每分鐘 0.70 美元,125 千瓦的充電費用為每分鐘 0.50 美元,75 千瓦的充電費用為每分鐘 0.18 美元。

EVgo

EVgo 總部位于田納西州,在 34 個州維護著 1,200 多個直流快速充電器。快速充電的費率因地區而異。例如,在加利福尼亞州洛杉磯地區,非會員每分鐘 0.27 美元,會員每分鐘 0.23 美元。注冊需要每月支付 7.99 美元的費用,但包括 34 分鐘的快速充電。無論哪種方式,2 級收費都是每小時 1.50 美元。另外需要注意的是,EVgo 與特斯拉達成協議,EVgo快充站可供特斯拉車主使用。

Volta

Volta總部位于舊金山的公司在 10 個州運營著 700 多個充電站,其突出之處在于 Volta 設備的充電是免費的,無需會員資格。Volta 出資在 Whole Foods、Macy's 和 Saks 等零售商附近安裝了 2 級充電裝置。雖然該公司支付電費,但它通過銷售在充電裝置安裝顯示器上顯示的贊助廣告來賺錢。Volta的主要缺陷是缺乏3級快速充電的基礎設施。

2022:電動汽車的銷售大年

美國電動汽車市場預計將從2021年的282.4億美元增長到2028年的1374.3億美元,預測期為2021-2028年,年復合增長率為25.4%。

2022 年是有記錄以來美國電動汽車銷量最大的一年。2022 年第三季度,電動汽車銷量繼續超過汽油動力汽車,三個月內售出超過 200,000 輛電動汽車,創下新紀錄。

電動汽車先驅特斯拉仍然是市場領導者,占有 64% 的份額,低于第二季度的 66% 和第一季度的 75%。份額下降是不可避免的,因為傳統汽車制造商希望趕上特斯拉的成功,競相滿足對電動汽車不斷增長的需求。

福特、通用和現代三大品牌在這方面處于領先地位,因為它們擴大了流行電動汽車車型的生產規模,例如野馬Mach-E、雪佛蘭Bolt EV和現代IONIQ 5。

盡管價格上漲(不僅僅是電動汽車),但美國消費者正在以創紀錄的速度購買電動汽車。新的政府激勵措施,例如《降低通貨膨脹法》中規定的電動汽車稅收抵免,預計將在未來幾年推動需求進一步增長。

美國目前在電動汽車市場的總份額已超過 6%,正在努力實現到 2030 年達到 50% 份額的目標。

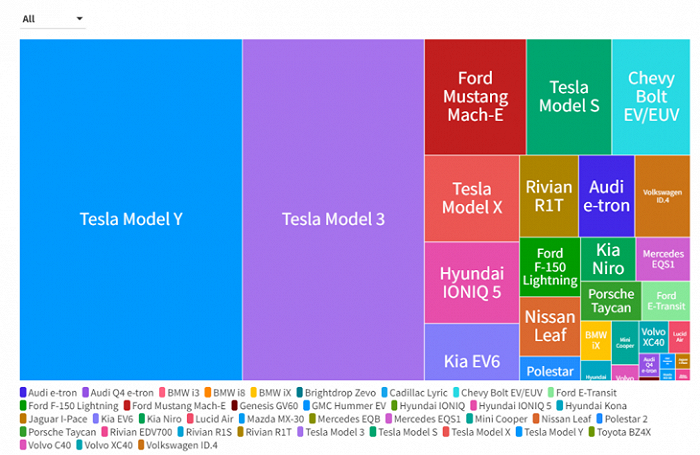

2022 年美國電動汽車市場銷售額分布

2023年:電動車份額從7%增至12%

麥肯錫的研究表明(Fischer et al., 2021),在新一屆政府的更多投資(包括拜登總統提出的到2030年美國一半的新車銷售將是零排放汽車的目標)、州一級采用的信貸計劃、更嚴格的排放標準以及美國主要原始設備制造商越來越多的電氣化承諾的推動下,電動汽車的銷售可能會繼續增加。

而且數十億美元的擬議基礎設施支出可以通過購買電動汽車的消費者稅收抵免以及建設新的公共充電基礎設施等直接措施來促進電動汽車的銷售。國會也在考慮將目前購買新電動車的稅收抵免從7500美元提高到12500美元的建議,此外還將使二手電動車有資格獲得稅收抵免。

此外,通過兩黨基礎設施框架,政府已承諾在八年內為交通和基礎設施支出提供1.2萬億美元,最初將以5500億美元的資金投入。該協議正在被參議院采納,其中包括150億美元用于加快電動車的采用和加速美國的電動車市場。該計劃預留了75億美元用于建設一個全國性的電動車充電網絡,另有75億美元用于低排放和零排放的巴士和渡輪,以取代使用柴油的校車。

麥肯錫的分析表明,總體而言,新的聯邦投資、越來越多的州提供與電動車有關的激勵和退稅,以及對電動車主有利的稅收減免,將可能刺激美國電動車的采用。

更加嚴格的排放標準,也可能促使美國消費者越來越多地采用電動汽車。東海岸和西海岸的幾個州已經采用了加州空氣資源委員會(CARB)制定的標準,預計未來五年將有更多州加入。

來源:麥肯錫報告

綜上所述,有利的電動汽車監管環境、消費者對電動汽車的興趣增加,以及汽車原始設備制造商計劃向電動汽車的生產轉移,都可能會促進美國電動汽車銷量在2023年繼續高速增長。

J.D. Power公司的分析師預計,明年美國電動汽車的市場份額將達到12%,比現在的7%有所提高。

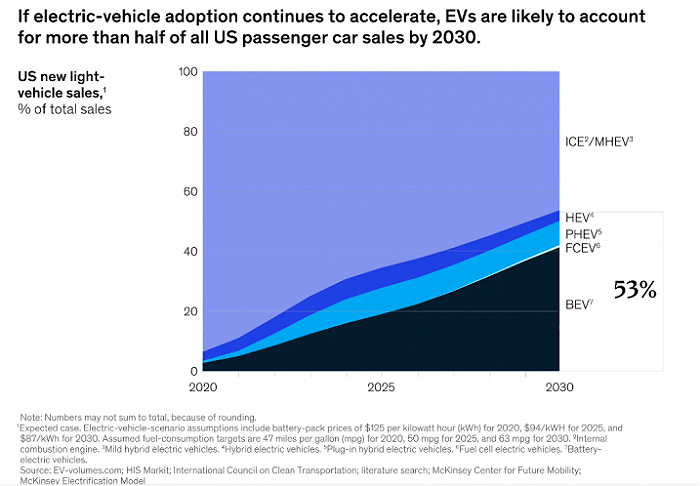

在麥肯錫對電動汽車最看好的預計情景中,到2030 年,電動汽車銷量將占所有乘用車銷量的 53% 左右。如果電動車被加速推廣,2030年時電動車將貢獻全美轎車一半以上的銷售額。

(作者:陳思賢 哥倫比亞應用分析碩士)

參考資料:

[1] Fischer, M., Kramer, N., Maurer, I., &Mickelson, R. (2021, September 28). A turning point for US auto dealers: The unstoppable electric car. McKinsey &Company.

[2] Heldmann, S., N gele, F., &Richter, F. (2021, November 4). Shaping the future of fast-charging EV infrastructure. McKinsey &Company.