文|星圖金融研究院研究員 黃大智

對于新能源車而言,2022年毫疑問是一個過去從未有過的高速增長之年。在政策及市場的雙推動下,全年新能車銷量有望超過650萬輛,同比增長也有望超過100%。

在不斷創新高的新能車滲透率與銷量的另一面,資本市場中新能車的表現卻難以讓人高興。2022年全年,中證新能源車指數全年跌幅近30%,大幅度跑輸滬深300、上證指數等市場綜合指數。同時,從全年指數的走勢來看,新能車指數在經過4月27日的反彈后,在7月初達到高點后,下半年呈一路下跌的行情。

從市場來看,隨著新能源車購車補貼政策的結束,滲透率和銷量也已經到達階段高點,2023年新能源車的市場將會如何表現?又該如何看待已經調整超過半年的新能車行業的投資價值?對于投資者而言,又該如何布局新能車的投資?

2022,新能車的“大年”

2022,毫無疑問是新能源車前所未有的大年。盡管上半年新能源車市受到疫情的頻繁擾動甚至重大的供應鏈沖擊。但是在俄烏沖突帶來的高油價刺激,以及高性價比新車型的推動下,新能源車仍然實現了高速增長和對燃油車的逐步替代。

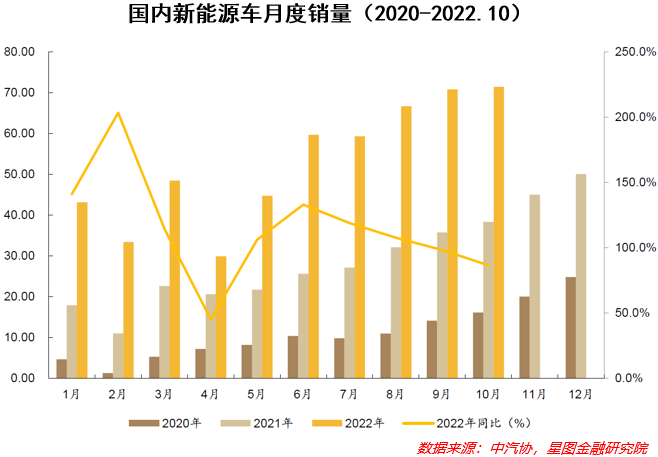

從國內市場的驅動因素看,政策端購置稅減免及購車補貼政策的延續,一定程度上刺激了國內市場需求的提前爆發。同時,由于2022年初俄烏沖突的爆發,油價高漲并全年處于高位,新能車相對于燃油車的性價比凸顯。根據中汽協數據,2022年1-10月,國內新能源汽車銷量為609萬輛,同比增長超過100%,滲透率在11月單月達到36.3%,預計全年國內新能源車銷量將超過700萬輛。

需求的高漲是推動新能車行業高景氣度的最重要因素,但供給端也功不可沒。從2022年新能車廠商推出的車型來看,豐富的新車型供給以及電動化、智能化帶來的全新駕駛體驗,持續的拉動新能車銷量持續上行。除了傳統的新能車新勢力蔚來、理想、小鵬等車廠外,也出現多個互聯網大廠或傳統造車廠商的新品牌,如哪吒、極氪、賽力斯等新玩家,以及上汽、長城、廣汽等老牌車廠的新能車業務,也紛紛發力,加快推出明星車型,搶占新能車市場份額。

除此之外,2022年混動車型加速放量,混動車的價格優勢及里程優勢,較大程度上緩解了新能車車主的里程焦慮,契合了很多消費者的消費心理,進一步推動了國內新能車銷量的增長。

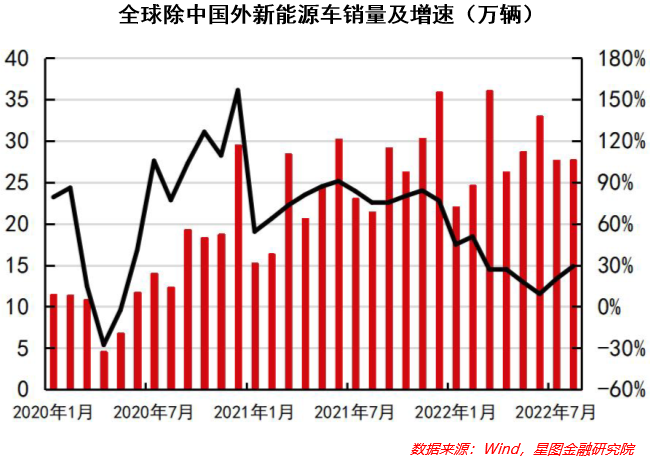

相比于中國新能車市場超高的景氣度,歐美市場在2022年新能車的銷量表現并不好。歐洲市場方面,2022年受到俄烏沖突的影響,能源價格的快速增長使得歐洲面臨極大的通脹壓力,歐元區消費者價格指數(CPI)11月飆升至10%,在歐元區19國中,有11國的通脹率達到兩位數,德國11月的通脹率更是高達11.3%。高通脹壓力下,新能車銷量承壓。2022年1-10月,歐元區的八個主要國家新能源車銷量僅 10萬余輛,同比僅增長不到10%,但滲透率方面,得益于歐元區較早的新能源戰略,滲透率已經超過20%。

美國市場方面,與歐洲、中國等地區火熱的新能源車需求相比,美國新能源車需求較低。受到美國兩黨執政對于新能源政策搖擺的影響,美國近些年新能源行業發展緩慢,同時在油價較低的情況下,新能車的性價比較低,截止2022年三季度末,美國新能車的滲透率僅有7%。其中,特斯拉穩居新能車銷量冠軍,在所有的新能車中,銷量占比超過50%。

綜合來看,2022年全球新能車銷量的增速亮眼,但其中主要由中國貢獻,從前三季度統計數據看,中國新能車銷量占全球比重近70%。除中國之外,全球新能源車銷量同比增長20%-30%之間。

2023,新能車“駛”向何方?

展望2023年,中、歐、美電動車政策邁入換檔期,2023 年是新老政策切換元年。中國新能車購置補貼預計2023年退出,歐洲財政補貼也將會逐步退出、碳排放約束邊際增強,美國則剛開始邁入財政補貼階段。因此,2023年新能車銷量預計將在中國、歐洲地區中速增長,美國新能車銷量有望實現超過40%的高速增長。

首先來看市場最大的中國地區,中國始于2010年、歷時 13 年的新能車購置補貼預計 2023 年基本退出,將一定程度上降低新能車的市場需求。同時,在2022年前所未有的高速增長下,從2023年新能車將從每年倍增的增長中樞,回歸到年均20%-30%增長的新中樞。與此同時,新能車滲透率增長的速度也將逐漸放緩,增速的放緩將一定程度上使得行業整體估值的下調。但另一方面,新能車的銷量將呈穩步增長的態勢,行業整體的盈利將逐漸提升,給企業帶來更強的盈利能力的增長。新能車指數行情有望從估值驅動,走向業績驅動。

美國市場方面,2022年8月美國總統拜登簽署《降低通貨膨脹法》(IRA),法案批準了約 3740億美元用于氣候與能源支出,并且調整了電動汽車抵稅政策,從2023年開始,美國將開啟新一輪財政補貼。雖然法案中對于本土化率的要求限制了外部供應鏈的參與度,但是由于美國本土鋰電池產業鏈相對較為薄弱,在中短期無法滿足IRA 法案加速美國電動車市場發展的要求,因此美國新能車市場的增長仍將極大帶動全球新能車市場的增長。從美國汽車消費市場來看,美國電動車占全球銷量的僅為10%,新能車滲透率不足10%,未來提升空間廣闊。因此,從2023年全球新能車市場來看,美國市場將成為重要看點。

歐洲市場方面,雖然2022年受到高通脹的影響,新能車需求受到一定的抑制。但從另一方面來看,能源危機使得歐洲各國更加關注能源結構的調整,并紛紛出臺政策鼓勵新能源的發展。隨著2023年地緣政治緊張狀態緩解帶來通脹壓力的邊際下行,歐元區新能車銷量有望在2023年實現20%以上的增長。同時,以歐盟成員國對新能車稅收優惠與購買激勵政策來看,歐洲新能車市場有望維持高滲透率趨勢。

而對于國內新能車行業的發展而言,一方面是國內市場基本盤的增長帶來盈利能力的提升。另一方面在于出口帶來的新藍海市場。從2022年國內新能車出口情況來看,1-11月新能源乘用車共出口 54 萬輛,占乘用車出口總量的 25.7%。而從全球新能車產業的競爭來看,中國電車已經開始具備全球競爭力,在發達和發展中市場齊頭并進。特別是以比亞迪為代表的新能車品牌,在西歐市場實現了車輛價和量的雙突破,未來幾年增長超預期概率較大。

最后,從指數走勢看,當前指數及估值均處于較低位置,指數具有較高配置的性價比。雖然說估值并不能決定一切,但毫無疑問,估值的高低對于當前如何看待新能車未來的投資價值,有極其重要的影響。以中證新能源汽車產業指數(930997.CSI)為例,指數在經過了2022年下半年近半年的下跌后,新能車指數的估值目前已經達到了絕對的歷史低位。截止2022年12月27日,新能源車指數PETTM保持在28x附近,估值分位點處于近三年1.4%的分位點左右,處于絕對的歷史低位。

同時,結合新能車指數的增長預期看,2022年在新能車大賣的情況下,指數凈利潤有望實現近200%的增長。而在2022年的高基數效應下,Wind一致預期2023年新能車指數凈利潤實現的增速將回歸至30%-40%之間。綜合其估值及凈利潤增速來看,新能車指數PEG至2022年末僅0.27,至2023年更是僅有0.19。無論是橫向還是縱向對比來看,行業配置均具備較高的性價比。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。除專門備注外,本文研究數據由同花順iFinD提供支持】