文|表外表里 周霄 徐帆

編輯|付曉玲 Reno

數(shù)據(jù)支持|洞見(jiàn)數(shù)據(jù)研究院

“不要被人家奚落兩句,說(shuō)你這個(gè)云是不是被華為給超過(guò)了,你(掉到)老三了(你就忍不住),無(wú)所謂,我們不著急!”

兩周前的內(nèi)部員工大會(huì)上,小馬哥這席“批評(píng)”CSIG的發(fā)言,讓市場(chǎng)看到騰訊云“荒唐追求KPI,陷入虛假繁榮”的一面。

無(wú)獨(dú)有偶,阿里張勇也直接撤掉相關(guān)負(fù)責(zé)人,從集團(tuán)一號(hào)位,親自下場(chǎng)帶隊(duì)。其對(duì)云業(yè)務(wù)表現(xiàn)的態(tài)度,可見(jiàn)一斑。

過(guò)去,這兩家巨頭都對(duì)云業(yè)務(wù)給予厚望,現(xiàn)在結(jié)果卻不如意,紛紛陷入一號(hào)位介入的情形。

坐不住的背后,是千瘡百孔的業(yè)務(wù),是持續(xù)惡化的形勢(shì),是斷崖式下滑的增速。

可以看到,2020Q3之后,騰訊云的收入增速斷崖式下滑——從超60%,降到最新季度的4%。阿里云的收入增速也是類(lèi)似的趨勢(shì)。

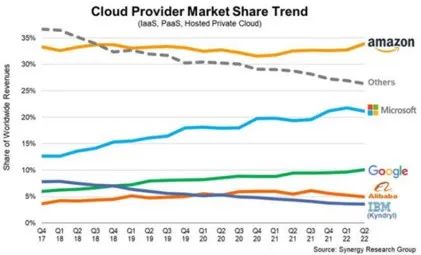

而此時(shí),海外的三大云商,卻相對(duì)堅(jiān)挺,微軟云甚至加速增長(zhǎng)。

這讓市場(chǎng)對(duì)國(guó)內(nèi)云業(yè)務(wù)的預(yù)期,產(chǎn)生“幻滅”——To C起家的中國(guó)互聯(lián)網(wǎng)巨頭,可能骨子里就不太理解To B產(chǎn)品。

那么事實(shí)是什么樣的呢?國(guó)內(nèi)云廠(chǎng)商目前在發(fā)力什么?它們還有重拾增長(zhǎng)的可能嗎?

為了回答這些問(wèn)題,我們做了一些功課,先簡(jiǎn)單梳理了一下,發(fā)現(xiàn)它們把“緊迫感”放在執(zhí)行上了。

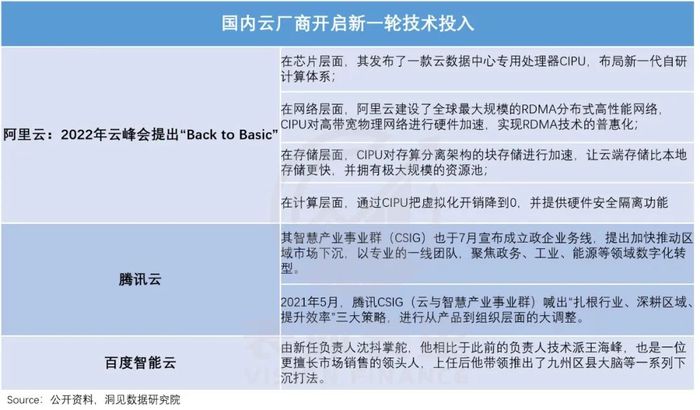

如下圖,國(guó)內(nèi)云廠(chǎng)商們?cè)谛乱惠喖夹g(shù)布局上,可謂緊鑼密鼓,步步貼緊新技術(shù)趨勢(shì)。

而這些,顯然不是隨意的經(jīng)營(yíng)行為。

事實(shí)上,復(fù)盤(pán)海外云巨頭發(fā)展史會(huì)發(fā)現(xiàn),技術(shù)變革帶動(dòng)增速起落是這個(gè)產(chǎn)業(yè)的底色。

可以看到,無(wú)論是發(fā)展最早的亞馬遜云(AWS),還是短期內(nèi)增長(zhǎng)最快的微軟云(Azure),都反復(fù)受到技術(shù)變革的沖擊。

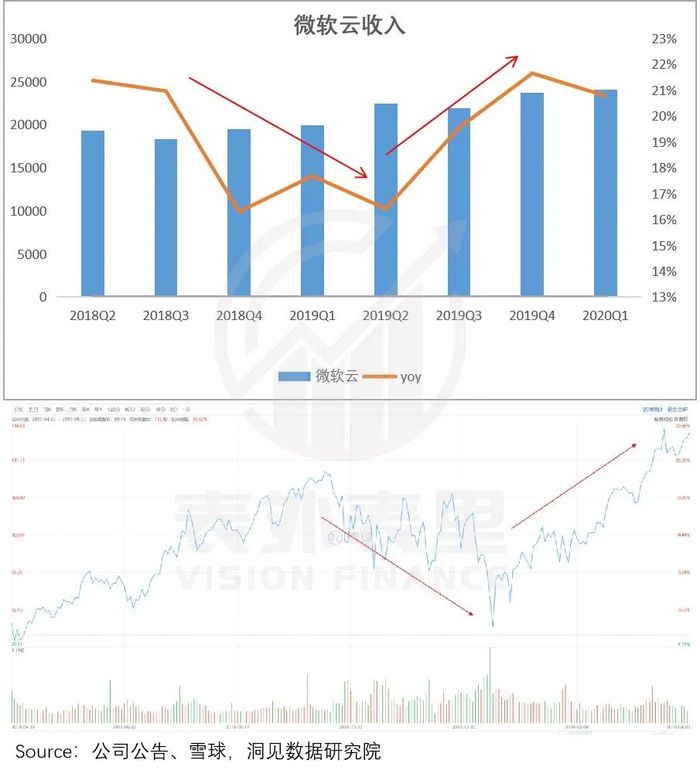

尤其在復(fù)盤(pán)微軟云過(guò)程中,了解到其2018年前后曾遭遇收入增速低谷,增速持續(xù)4個(gè)季度下滑(要知道當(dāng)時(shí)是行業(yè)紅利期)。

受此影響,資本市場(chǎng)的上漲勢(shì)頭被按住,拐頭向下回撤幅度達(dá)20%左右。

但經(jīng)過(guò)技術(shù)變革后,其收入增速觸底反彈,持續(xù)領(lǐng)先于同行。股價(jià)也一路上揚(yáng),截至2020年疫情前,上漲幅度達(dá)80%。

阿里云、騰訊云們,和微軟云相比情況雖有差異:

·阿里云們目前正處于海外云計(jì)算市場(chǎng)曾經(jīng)歷過(guò)的第一階段——公有云在各行各業(yè)第一次高速滲透。

·彼時(shí)的微軟云,處于云計(jì)算市場(chǎng)發(fā)展的第三階段——多云趨勢(shì)崛起時(shí)期。

但作為同一行業(yè)標(biāo)的,當(dāng)年的經(jīng)歷,對(duì)投資者對(duì)未來(lái)能否重拾增長(zhǎng)的理解,有極大借鑒意義。

因此,本文復(fù)盤(pán)微軟云如何探底及重拾增長(zhǎng)的過(guò)程,以探尋國(guó)內(nèi)云廠(chǎng)商增速拐點(diǎn)的關(guān)鍵要素。

一、“自上而下”的To B產(chǎn)品理念,讓微軟云的辛勤被摘“桃子”

一直以來(lái),在大眾認(rèn)知里,云計(jì)算是“燒錢(qián)不眨眼”的行當(dāng)——數(shù)據(jù)顯示,單個(gè)谷歌云計(jì)算區(qū)域的造價(jià)為3-6億美元,這決定了其往往是巨頭的游戲。

大型機(jī)時(shí)代,有著前期資本和技術(shù)積累的IBM,依靠得天獨(dú)厚的先發(fā)優(yōu)勢(shì),壟斷了全球市場(chǎng)四分之三的大型計(jì)算機(jī)市場(chǎng)份額。

到了硬件虛擬化技術(shù)時(shí)代,有魄力引領(lǐng)變革的還是大公司。

靠大型機(jī)成長(zhǎng)為“藍(lán)色巨人”的IBM,征召六萬(wàn)多名新員工,創(chuàng)建五座新工廠(chǎng),世紀(jì)豪賭研發(fā)出“實(shí)現(xiàn)全硬件虛擬化”的System/360。

在此基礎(chǔ),芯片巨頭英特爾花費(fèi)18個(gè)月(此前的研發(fā)周期往往不到半年),在8080處理器基礎(chǔ)上研發(fā)出新一代處理器8086,開(kāi)啟了X86處理器的壟斷歷史。

此后,“IBM+英特爾+微軟”奠定了PC兼容機(jī)時(shí)代的標(biāo)準(zhǔn)。

傳導(dǎo)到應(yīng)用端,有著大量基礎(chǔ)設(shè)施積累的亞馬遜云,不斷演進(jìn)虛擬化技術(shù),將業(yè)務(wù)擴(kuò)展到金融、能源等行業(yè);微軟憑借龐大的B端客戶(hù)基礎(chǔ),將WindowsServer發(fā)揚(yáng)光大。

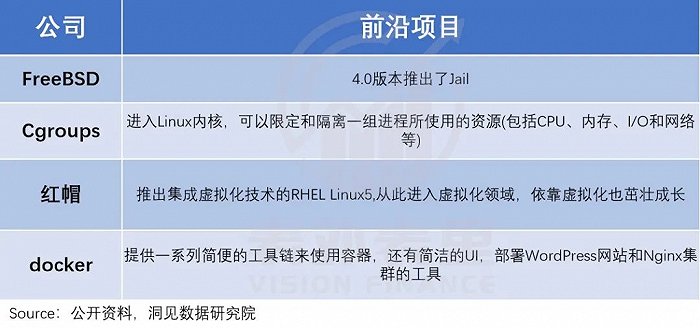

然而,進(jìn)入操作系統(tǒng)虛擬化技術(shù)變革,也就是容器時(shí)代,這一模式被打破。

可以看到,該時(shí)期引領(lǐng)市場(chǎng)的前沿項(xiàng)目,都源于新興公司。

甚至,微軟、 Amazon 、谷歌等一眾巨頭都低下頭顱,向這些企業(yè)“折腰”。

多方渠道透露,微軟在2016年為收購(gòu)規(guī)模僅200多人的Docker,調(diào)動(dòng)了40億美元資金,但被Docker拒絕。

而據(jù)《InfoWorld》雜志報(bào)道,谷歌曾討論過(guò)將后來(lái)風(fēng)靡的開(kāi)源項(xiàng)目——Kubernetes(下稱(chēng)“K8s”)捐給Docker,讓其管理運(yùn)營(yíng)。當(dāng)然,Docker領(lǐng)導(dǎo)層也并未擁抱。

那么,為何一夕之間形勢(shì)大逆轉(zhuǎn)呢?這和巨頭們被“摘了桃子”有關(guān)。

可以看到,云計(jì)算發(fā)展的前兩個(gè)階段——大型機(jī)/單機(jī)時(shí)代、硬件虛擬化時(shí)代,核心矛盾在于如何吸引中大型企業(yè),提高上云滲透率。

為此,巨頭們的布局重心,始終圍繞技術(shù)設(shè)施和底層架構(gòu)建設(shè),以盡可能解決傳輸速率和數(shù)據(jù)安全問(wèn)題。

到了容器化時(shí)代,這種慣性延續(xù),甚至投入力度更大。

一方面,如下圖,2017年開(kāi)始,北美云廠(chǎng)商的資本支出總和持續(xù)提振,帶動(dòng)全球數(shù)據(jù)中心數(shù)量高速增長(zhǎng)。

另一方面,迫于上一輪摩爾定律失效的危機(jī),巨頭追逐新的AI&邊緣技術(shù)等發(fā)展,一定程度切中容器部署方面的趨勢(shì),讓落地可能性大大提升。

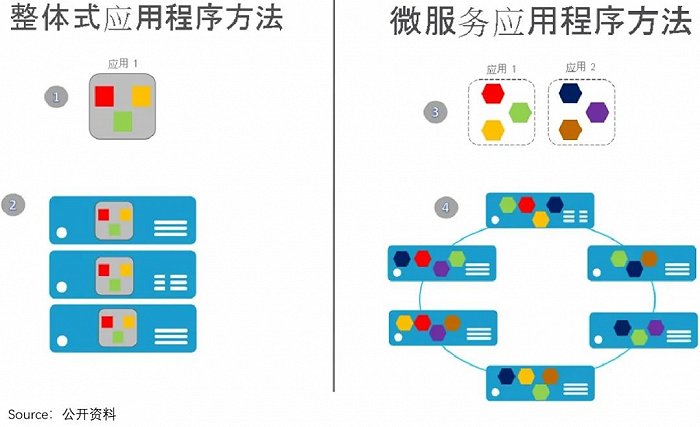

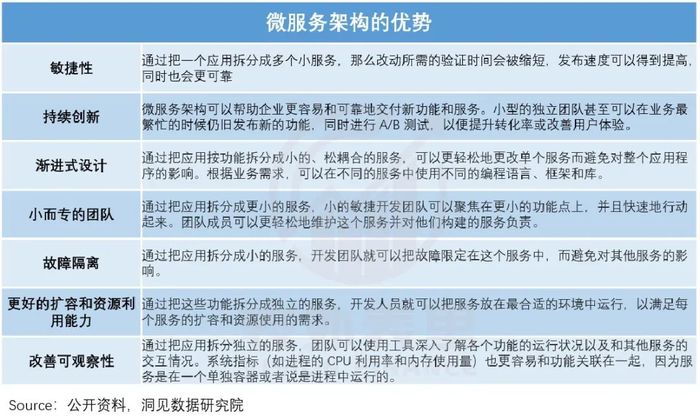

如此不斷基建過(guò)程中,巨頭們形成了“自上而下”的To B產(chǎn)品理念。然而容器技術(shù)的革新,催化的實(shí)際是“自下而上”的理念,具體通過(guò)微服務(wù)等實(shí)現(xiàn)。

這舉例理解起來(lái)就是,同樣是在某寶開(kāi)網(wǎng)店,“自上而下”模式里,網(wǎng)店以用戶(hù)管理和訂單管理兩個(gè)目標(biāo)出發(fā),提供注冊(cè)登錄功能、商品展示、下單等一系列次級(jí)服務(wù)。

當(dāng)然,這滿(mǎn)足了基本功能需求,但針對(duì)特殊或突發(fā)情況,比如雙十一等大促營(yíng)銷(xiāo)活動(dòng),沒(méi)有細(xì)致化處理能力。

而“自下而上”模式,是以各項(xiàng)服務(wù)出發(fā),向上總結(jié)框架——如根據(jù)移動(dòng)端和網(wǎng)頁(yè)端不同的數(shù)據(jù),實(shí)施更有針對(duì)性的促銷(xiāo)方案,然后將所有方案整合成一套系統(tǒng)的方法論,重復(fù)使用,使用者的便利性大大增加。

當(dāng)然,“自下而上”模式的運(yùn)行,是需要先決條件的:一個(gè)是架構(gòu)在基礎(chǔ)設(shè)施和技術(shù)的完善搭建上;另一個(gè)是,通過(guò)開(kāi)源生態(tài),簡(jiǎn)化開(kāi)發(fā)者應(yīng)用,將更多精力放在微服務(wù)進(jìn)化上。

前者來(lái)說(shuō),巨頭和新興公司在同一起跑線(xiàn)——新興公司站在巨人肩膀,不用自己種桃。而這決定了,在第二個(gè)先決條件上,體量更輕的新興公司能率先起跳。

2013年,Docker之父Solomon Hikes宣布了一項(xiàng)驚人之舉,把保密的源代碼開(kāi)放給所有人,大家一起參與共享源代碼和意見(jiàn)。

開(kāi)源后的Docker成了當(dāng)紅炸子雞,截止2017年,Docker在GitHub(開(kāi)源社區(qū),可類(lèi)比游戲社區(qū)Steam)上的下載量超過(guò)80億人次。

也由此,后端開(kāi)發(fā)者走向了聚光燈。比如,大神級(jí)別容器技術(shù)Cgroups和Namespace,2014年、2015年頻繁入選各大技術(shù)會(huì)議分享議題。

而直到這時(shí),巨頭才從跑馬圈地中抽離出來(lái),正視開(kāi)源對(duì)容器生態(tài)的影響力。

具體來(lái)說(shuō),行業(yè)地位不顯的谷歌云(GCP),積極擁抱開(kāi)源,牽頭聯(lián)合紅帽、Docker、VMware等多家公司和組織成立了云原生計(jì)算基金會(huì)(CNCF),捐出自己的開(kāi)源項(xiàng)目K8s。

霸主亞馬遜云作風(fēng)強(qiáng)悍,自己不創(chuàng)建產(chǎn)品,卻要求托管在平臺(tái)上的第三方必須開(kāi)源,然后修改人家的開(kāi)源項(xiàng)目,再打包賣(mài)出去。

微軟云經(jīng)歷長(zhǎng)達(dá)十多年的封鎖后,在新CEO納德拉高喊“微軟愛(ài) Linux”時(shí),在容器編排方面(如Docker、K8s)已失了先機(jī),只能退而求其次:

·一邊和Mesosphere合作,回到底層架構(gòu),推出容器服務(wù)ACS;

·另一邊,仿照開(kāi)源社區(qū)GitHub,加碼發(fā)展CodePlex,試圖吸引開(kāi)發(fā)人員托管第三方開(kāi)源項(xiàng)目。

而從結(jié)果上看,各巨頭出現(xiàn)了較大分化。

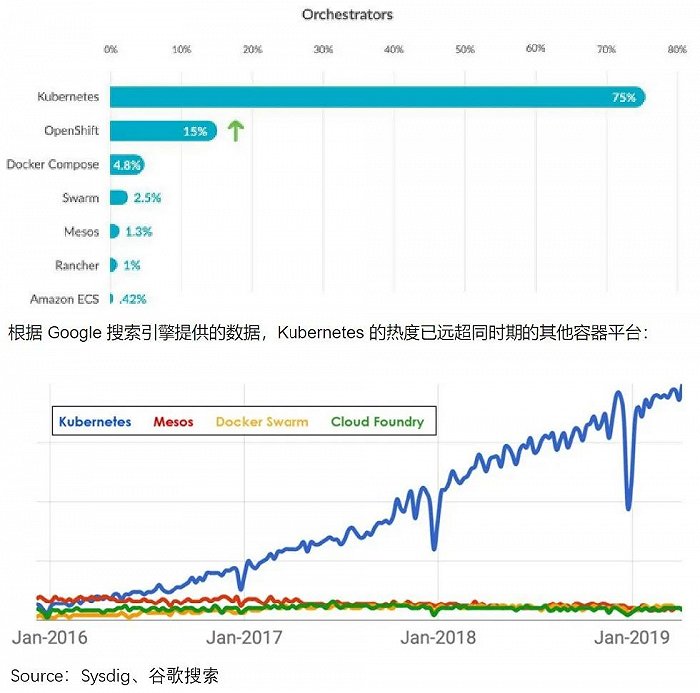

可以看到,谷歌云吃到了不小的紅利——據(jù)Sysdig 2021年報(bào)告,至少75%的用戶(hù)使用K8s。也就是說(shuō),K8s發(fā)展至今,成為容器編排領(lǐng)域事實(shí)上的標(biāo)準(zhǔn)。

AWS的“騷操作”,引發(fā)輿論震動(dòng)以及相關(guān)創(chuàng)業(yè)公司的不滿(mǎn),開(kāi)發(fā)者大量逃離,口碑崩塌。

而微軟云來(lái)說(shuō),容器技術(shù)方面囿于跨平臺(tái)的兼容問(wèn)題,并不得開(kāi)發(fā)者喜歡。

開(kāi)源社區(qū)上,受先發(fā)者GitHub的虹吸,截止2016年2月,CodePlex上的開(kāi)源項(xiàng)目不到350個(gè),2017年徹底關(guān)閉。

沒(méi)有贏得開(kāi)發(fā)者群體,已然很被動(dòng),更致命的是,容器技術(shù)進(jìn)化以及開(kāi)源風(fēng)潮,引發(fā)了多云趨勢(shì)變革。

簡(jiǎn)單理解就是,容器可以提供統(tǒng)一的分發(fā)方式,而K8s進(jìn)一步統(tǒng)一了容器編排標(biāo)準(zhǔn),這樣一來(lái),從小企業(yè)到AWS或微軟等大巨頭,都可以提供類(lèi)似的產(chǎn)品,使得上云企業(yè)的選擇變得多樣化。

進(jìn)一步引申來(lái)說(shuō),相當(dāng)于裝修工程,以前是一個(gè)包工頭包所有,現(xiàn)在是設(shè)計(jì)公司、硬裝、軟裝各司其職。(cue小馬哥批評(píng)云業(yè)務(wù)高管,追求數(shù)據(jù)表面繁榮,去干總包)

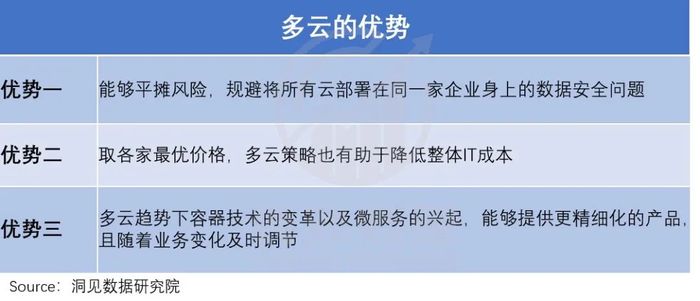

而基于多云的優(yōu)勢(shì)(如下圖),據(jù)RightScale調(diào)研,2018年有81%的企業(yè)采用多云策略,2019年比重增長(zhǎng)到88%。

多云的普遍化,一定程度擠占了第二階段的混合云市場(chǎng)(公有云+私有云),畢竟包工頭很難再拿到一條龍訂單。這自然沖擊相關(guān)企業(yè),尤其是以混合云為基本盤(pán)的微軟。

比如,微軟云的辦公軟件大客戶(hù)Verizon被谷歌云搶走;而客戶(hù)西雅圖海鷹的大部分?jǐn)?shù)據(jù)訂單,也被AWS搶走。

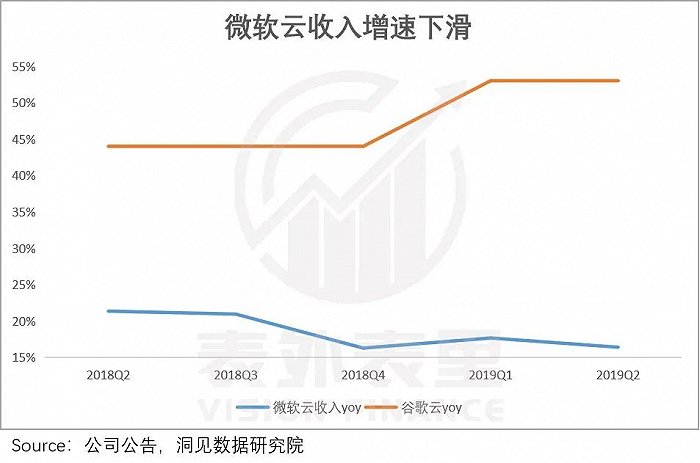

這反映在數(shù)據(jù)上,可以看到,從2018Q1開(kāi)始,谷歌云收入增速提振明顯。與之相反,微軟云收入增速一路下滑。

總的來(lái)說(shuō),微軟云由于在基建競(jìng)賽(加碼公有云和混合云發(fā)展)中被牽扯太多精力,導(dǎo)致無(wú)論是容器編排層面,還是開(kāi)源生態(tài)層面,都未能掌握先發(fā)優(yōu)勢(shì),進(jìn)而在多云趨勢(shì)中喪失主動(dòng)權(quán),拖累業(yè)績(jī)陷入低谷。

事實(shí)上,目前阿里云、騰訊云們遇到的問(wèn)題也是類(lèi)似——客戶(hù)結(jié)構(gòu)變化。

原有的互聯(lián)網(wǎng)大客戶(hù)需求疲軟,而正處于“上云”高速滲透期的國(guó)有企業(yè)等,更傾向于國(guó)資背景的聯(lián)通云、移動(dòng)云、天翼云等,“青黃不接”下,阿里云、騰訊云們的業(yè)務(wù)表現(xiàn)不佳。

然而,在摩爾定律驅(qū)使下,無(wú)論目前的國(guó)內(nèi)云廠(chǎng)商,還是當(dāng)年的微軟,大象轉(zhuǎn)身往往才意味著生機(jī)。

二、all in開(kāi)源生態(tài),釜底抽薪搶奪開(kāi)發(fā)者

“開(kāi)源對(duì)于微軟具有破壞性,開(kāi)源軟件設(shè)計(jì)師是市場(chǎng)上一支強(qiáng)大的力量。”

這是陷入低谷后的一場(chǎng)戰(zhàn)略決策會(huì)議上,微軟首席軟件架構(gòu)師雷·奧齊對(duì)開(kāi)發(fā)者資源重要性的闡釋。

而對(duì)開(kāi)發(fā)者虎視眈眈的,不止微軟。

早在2013年,Google就通過(guò)I/O大會(huì)大轉(zhuǎn)身——不再以推硬件產(chǎn)品為主,而是把更多精力放在介紹開(kāi)發(fā)者工具和服務(wù)上。

為此,谷歌加碼發(fā)展代碼托管平臺(tái)Google Code,但同樣被GitHub打敗,于2016年關(guān)停。

結(jié)合上述微軟CodePlex社區(qū)的遭遇,這意味著微軟云和谷歌云在匯聚開(kāi)發(fā)者資源上,一定程度處于同一起跑線(xiàn)。而關(guān)于開(kāi)發(fā)者的爭(zhēng)奪,成為后容器時(shí)代競(jìng)爭(zhēng)的關(guān)鍵。

谷歌搶先一步,2017年投資2000萬(wàn)美元,將開(kāi)源社區(qū)GitLab(GitHub競(jìng)爭(zhēng)對(duì)手)拉入陣營(yíng)。

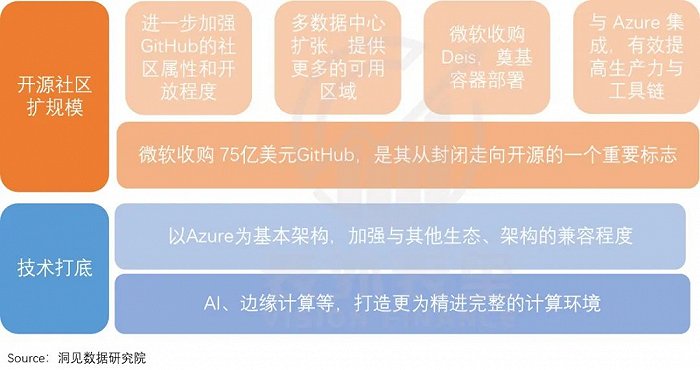

接著其又和微軟相繼接觸GitHub,談判收購(gòu)事宜。最終,微軟以75億美元高價(jià)“俘獲”GitHub的芳心,讓谷歌出局。

但可以看到,谷歌仍然從中吃到了不少“蛋糕”。

GitHub被收購(gòu)前后,GitLab進(jìn)行了一波神操作:自己網(wǎng)站上掛了一個(gè)遷移工具,搶GitHub的開(kāi)發(fā)者。據(jù)報(bào)道,當(dāng)時(shí)拋棄GitHub轉(zhuǎn)投GitLab的用戶(hù)比之前增長(zhǎng)了10倍。

GitLab能突擊“偷塔”,源于開(kāi)發(fā)者的擔(dān)憂(yōu),用谷歌CEO戴安妮·格林的話(huà)說(shuō):微軟花了75億美元后,可能很難做到讓GitHub保持中立。

面對(duì)如此挑釁,微軟高管針?shù)h相對(duì)地表示:“我想說(shuō),那就等著看吧,因?yàn)槲覀儠?huì)證明的。”

當(dāng)然,放狠話(huà)是說(shuō)服不了市場(chǎng)的,大家更關(guān)心的是結(jié)果。

收購(gòu)后,微軟做的第一件事,是將原本打算幾個(gè)月后開(kāi)源的重要資源.NET項(xiàng)目(相當(dāng)于蘋(píng)果電腦的Mac OS X系統(tǒng)),放在Github上公開(kāi)原始碼,以支持Github建立更健全的開(kāi)發(fā)者社群。

這在一招之內(nèi),就平息了市場(chǎng)的大部分質(zhì)疑。

如一位開(kāi)發(fā)者說(shuō)道,“.NET開(kāi)源將意味著它會(huì)支持Windows、Linux以及Mac,由此一來(lái),我們能面向更多客戶(hù)。”

反映在數(shù)據(jù)上,.NET開(kāi)源后在 GitHub上的月活增長(zhǎng)達(dá)到15%,折合每月新增45萬(wàn)人。

不僅用自己的“殺手锏”貼補(bǔ),微軟云還持續(xù)收購(gòu)工具供應(yīng)商以及提供免費(fèi)私有庫(kù),提高開(kāi)發(fā)者的可用性,進(jìn)一步擴(kuò)大了GitHub的開(kāi)放程度。

除了開(kāi)放環(huán)境的創(chuàng)造,可以看到,以往開(kāi)發(fā)者在GitHub上,只能通過(guò)公開(kāi)托管自己的項(xiàng)目代碼庫(kù),向潛在雇主推銷(xiāo)自己。

而微軟接入后,GitHub 推出了打賞功能——開(kāi)通第一年,相關(guān)開(kāi)發(fā)者就可以獲得最高5000美元的打賞,且GitHub不收取任何中間費(fèi)用。

也就是說(shuō),GitHub從物質(zhì)層面擴(kuò)寬了開(kāi)發(fā)者變現(xiàn)路徑,這一定程度將吸引更多大佬工程師。

不過(guò),對(duì)技術(shù)類(lèi)社區(qū)來(lái)說(shuō),強(qiáng)化社區(qū)環(huán)境只是一方面,更核心的矛盾是技術(shù)層面對(duì)開(kāi)發(fā)者的誘惑力。

比如,輕技術(shù)(游戲類(lèi))社區(qū)TapTap,每年都會(huì)召開(kāi)年度開(kāi)發(fā)者沙龍,分享前沿技術(shù)及研發(fā)經(jīng)驗(yàn)——2021年分享了最新TDS產(chǎn)品,提供在開(kāi)發(fā)、測(cè)試等全生命周期中可直接使用的底層工具。

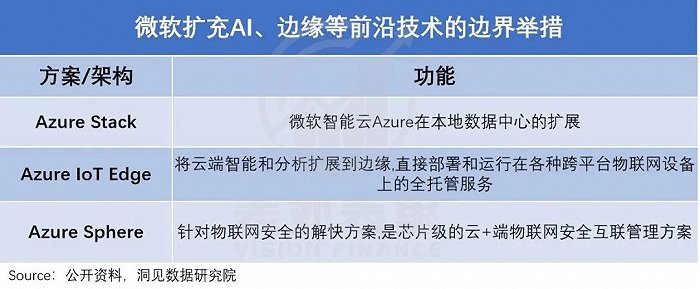

就這一塊來(lái)說(shuō),微軟云在Azure架構(gòu)之上,不斷擴(kuò)充AI、邊緣等前沿技術(shù)的邊界:

以Azure IoT Edge為例,其針對(duì)物聯(lián)網(wǎng)及邊緣認(rèn)證問(wèn)題、大規(guī)模部署的安全性問(wèn)題,開(kāi)展了Azure認(rèn)證、深入集成了設(shè)備調(diào)配服務(wù)等。

如此技術(shù)加成下,Azure IoT Edge開(kāi)源后,相比普通的開(kāi)源軟件,可以幫助開(kāi)發(fā)者更靈活地控制自己的邊緣解決方案,處理運(yùn)行以及調(diào)試問(wèn)題。

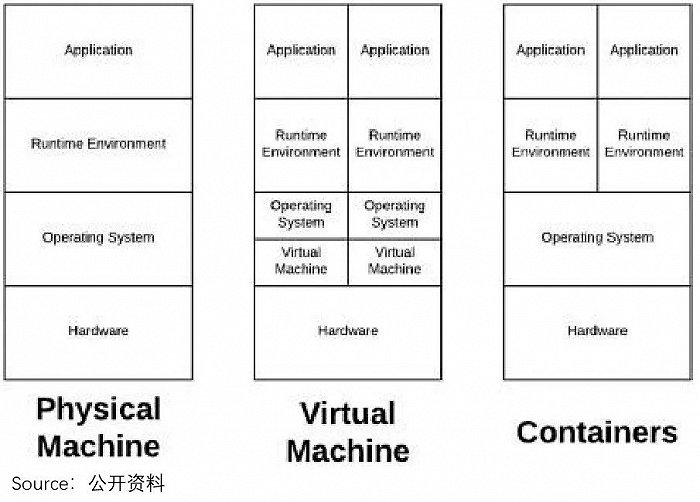

不過(guò),這些前沿技術(shù)要想真正深入到應(yīng)用層面,還是得靠容器化。

打個(gè)比方來(lái)理解,你花大價(jià)錢(qián),辛苦一年在工作地蓋了一棟別墅。住了一段時(shí)間之后,工作調(diào)動(dòng)去了別的城市。但別墅搬不過(guò)去,還要重新建房。你可能會(huì)幻想有一種魔法,直接把別墅復(fù)制一份帶走,然后拎包入住。

而容器化就是這種魔法——可以把別墅鏡像,搭建一次,隨意搬遷,到處能用。

回到微軟云,以Azure認(rèn)知服務(wù)為例,其首批推了5個(gè)API:關(guān)鍵詞抽取、語(yǔ)言監(jiān)測(cè)、感情色彩分析組成的文本分析容器,臉部識(shí)別容器以及文本識(shí)別容器。

有了這些容器化支持,用戶(hù)無(wú)需將內(nèi)容發(fā)送到云端,就能在本地完成臉部識(shí)別、文本識(shí)別等操作。

由此一來(lái),開(kāi)發(fā)者即便沒(méi)系統(tǒng)學(xué)過(guò)相關(guān)知識(shí),也可以將上述AI功能融入自己開(kāi)發(fā)的應(yīng)用程序,并從不同端口靈活遷移。

這讓其很受開(kāi)發(fā)者青睞,截止2018年底,有超過(guò)120萬(wàn)開(kāi)發(fā)者使用微軟的Azure認(rèn)知服務(wù),建立了大規(guī)模的智能應(yīng)用。

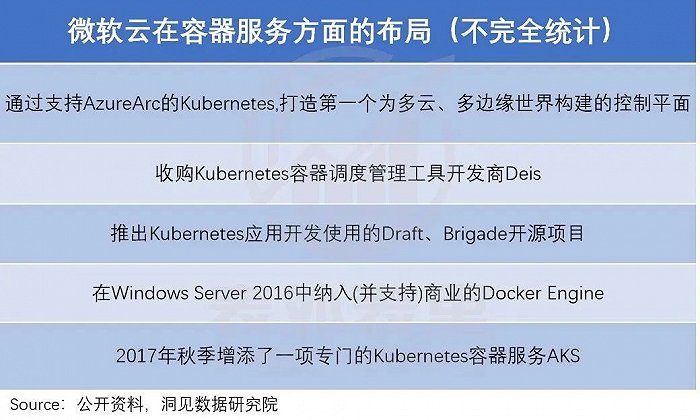

基于此,微軟云持續(xù)加大對(duì)K8s、Docker等容器服務(wù)的布局。

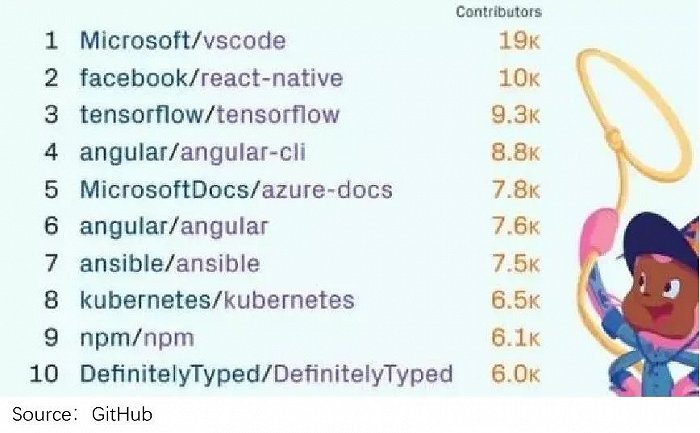

同時(shí),不斷在GitHub上開(kāi)源這些前沿技術(shù)及容器工具。數(shù)據(jù)顯示,2018年底,GitHub上的頂尖開(kāi)源系統(tǒng)項(xiàng)目中,微軟貢獻(xiàn)占據(jù)第一。

總的來(lái)說(shuō),強(qiáng)化社區(qū)環(huán)境疊加前沿技術(shù)引領(lǐng)下,GitHub的生態(tài)被進(jìn)一步盤(pán)活。

數(shù)據(jù)顯示,被微軟收購(gòu)半年后,GitHub上的代碼倉(cāng)庫(kù)托管,增加到1億個(gè),提交人次超過(guò)11億,開(kāi)發(fā)人員達(dá)到3100萬(wàn)。而截止2022Q3,GitHub開(kāi)發(fā)者人員數(shù)量突破9000萬(wàn)。

基于此,大象有了轉(zhuǎn)身的空間基礎(chǔ)——從不被開(kāi)發(fā)者信任,到成為開(kāi)發(fā)者在開(kāi)源領(lǐng)域的優(yōu)先選擇。

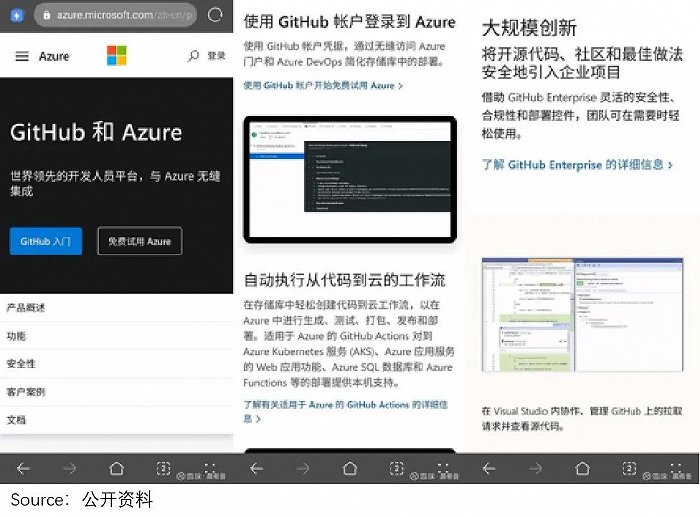

但要真正落地到產(chǎn)品層面,還需要具體架構(gòu)部署的承接。這一步,自然是微軟云的Azure“近水樓臺(tái)先得月”。

可以看到,通過(guò)將GitHub、Visual Studio和Azure匯集在一起,開(kāi)發(fā)者可以在平臺(tái)間自由跳轉(zhuǎn)。GitHub用戶(hù)能靈活訪(fǎng)問(wèn)Azure云工具,享受代碼托管、開(kāi)源協(xié)作、環(huán)境部署等全家桶服務(wù)。

更重要的是,Azure可以借此導(dǎo)流GitHub上的開(kāi)發(fā)者,提高利用率和生產(chǎn)率。

比如,微軟高管說(shuō)道:“以往GitHub一直在自己的數(shù)據(jù)中心運(yùn)行,并沒(méi)有部署到公共云上,現(xiàn)在GitHub的很多新功能都在使用我們的公共云。”

部署并從Azure產(chǎn)出的應(yīng)用逐漸多樣化,這顯然對(duì)上云企業(yè)吸引力很大。

微軟2019Q2電話(huà)會(huì)議提到:我們正在贏得各行各業(yè)的新客戶(hù),從終端用戶(hù)藍(lán)多湖、澳大利亞國(guó)家銀行、約翰霍普金斯醫(yī)學(xué),到服務(wù)商思杰、SAS和Workday等。

除了常規(guī)客戶(hù),微軟還擊敗谷歌、甲骨文、IBM 以及亞馬遜,拿到了美軍為期10年價(jià)值100億美元的JEDI超級(jí)訂單(在服務(wù)兩年后,被中止)。

由此一來(lái),2019年之后,在北美大客戶(hù)進(jìn)一步高速滲透趨勢(shì)里,微軟云的份額增長(zhǎng)幅度處于首位。

業(yè)務(wù)層面好轉(zhuǎn),拉動(dòng)微軟云的收入,從四個(gè)季度的增速低谷中拐頭向上,重拾增長(zhǎng)。

總的來(lái)說(shuō),構(gòu)建開(kāi)源生態(tài),起底開(kāi)發(fā)者資源以及加碼技術(shù)建設(shè),并通過(guò)Azure集成落地,微軟云爬出收入增速“下墜”泥潭,重拾增長(zhǎng)。

換言之,這種“釜底抽薪”式的觸底增長(zhǎng),很大程度上源于海外云計(jì)算數(shù)十年來(lái)的不斷進(jìn)化變革,所形成的足夠基建及技術(shù)沉淀。畢竟開(kāi)發(fā)者選擇GitHub還是Gitlab,歸根結(jié)底看的是誰(shuí)能提供更先進(jìn)的底層技術(shù)和架構(gòu)。

引申到國(guó)內(nèi)的云計(jì)算市場(chǎng),要想在之后的階段重寫(xiě)類(lèi)似的故事,核心矛盾或許在于如何提前建立技術(shù)底。

目前來(lái)看,國(guó)內(nèi)云計(jì)算巨頭們也很清楚這一痛點(diǎn)。《阿里云們?yōu)楹问У袅嗣餍枪猸h(huán)?》一文論述過(guò),2021年,云廠(chǎng)商的組織架構(gòu)呈現(xiàn)“銷(xiāo)售派”讓位“技術(shù)派”,同時(shí)上述說(shuō)過(guò),大家也都在加碼技術(shù)。

當(dāng)然,技術(shù)積累從不是一蹴而就的,這需要時(shí)間和耐心。

小結(jié)

2014年,喊出“微軟愛(ài)Linux”的納德拉,用“如果不這么做,那基本就等于自絕于客戶(hù)。”來(lái)形容不開(kāi)源的威脅程度。

事實(shí)證明,這絕非危言聳聽(tīng)。

復(fù)盤(pán)過(guò)后,我們清晰地知道巨頭惡戰(zhàn)、客戶(hù)趨勢(shì)轉(zhuǎn)變,并非導(dǎo)致微軟云增速低谷的根本原因。實(shí)質(zhì)上不同于微軟以往的業(yè)務(wù),云計(jì)算是一個(gè)需要絕對(duì)開(kāi)放的領(lǐng)域,任何抗拒開(kāi)源的企業(yè),都不免遭到反噬,在開(kāi)源上落后的微軟云,自然也不例外。

在納德拉“云為先”戰(zhàn)略側(cè)重下,通過(guò)all in開(kāi)源生態(tài),打贏后容器時(shí)代開(kāi)發(fā)者爭(zhēng)奪戰(zhàn),徹底從一家專(zhuān)有軟件公司變成一個(gè)開(kāi)源軟件公司,微軟云才重拾增長(zhǎng)。

映射到國(guó)內(nèi)云計(jì)算現(xiàn)狀,市場(chǎng)只看到了所謂的國(guó)家隊(duì)崛起,擠占阿里云們的份額。但比起買(mǎi)量搶增長(zhǎng),云計(jì)算廠(chǎng)商更迫切的核心矛盾在于:如何打好技術(shù)底。

而小馬哥兩周前員工大會(huì)上的深刻反省之言——留給某些業(yè)務(wù)的時(shí)間不多了,不要再跟我說(shuō)買(mǎi)量的事,以及阿里云“back to basis”技術(shù)轉(zhuǎn)向,或一定程度釋放出轉(zhuǎn)身信號(hào)。

跨越認(rèn)知峽谷,國(guó)內(nèi)云計(jì)算的下半場(chǎng),亟待開(kāi)始。