文 | 英財商業 蝸殼

市場目前普遍看好中短期的消費,而白酒作為A股消費板塊的主力,也受到了極大的關注。

其實11月28日前后,在防疫政策放開預期下,白酒就已經作為消費板塊的“先頭部隊”開始反彈,根據酒ETF(512690)的近期漲幅來看,防疫松綁后的半個月時間里,白酒板塊區間反彈達到了17.68%。

白酒憑什么被認為能領銜消費?

首先食品飲料是消費板塊的主力,且飲料細分中以白酒居多;其次是消費習慣,年關將近,今年的春節不同于前兩年,疫情放開對白酒消費無疑是一種提振,市場的報復性消費預期更促進了這一趨勢。

再者是白酒企業弱周期、抗周期的屬性,其他行業業績和盈利能力這兩年上下波動,但白酒板塊盈利能力卻是持續的穩健。不得不承認,白酒板塊的護城河、商業模式雖然簡單但可維持高毛利。其原材料雖然是很好獲得的糧食和水,但地理差異造成水源差異以及各家酒企對糧食制酒的工藝不同都形成了穩固的護城河。

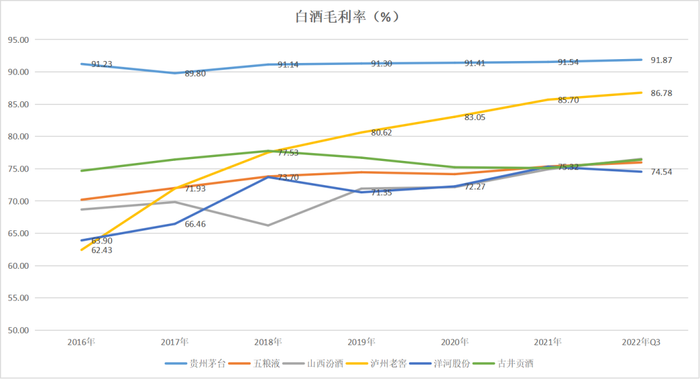

即使三年疫情導致整體經濟下行,神奇的是白酒板塊的盈利能力不僅依舊堅挺,而且還出現逆向攀升:第一梯隊的茅臺(600519.SH)毛利率維持在90%以上,2022年三季度更是達到了歷史新高的91.87%,五糧液(000858.SZ)三季度毛利率也達到新高的75.97%;第二梯隊除了洋河股份(002304.SZ)毛利率小幅下滑,其他幾家三季度毛利率都出現上漲,盈利能力都創歷史的新高,其中盈利能力增長最明顯的是瀘州老窖(000568.SZ),毛利率已經僅次于茅臺。

加上年底臨近的幾個傳統節日,使得白酒消費復蘇預期強烈,疊加酒企穩健的基本面和盈利能力,白酒板塊確實稱得上是消費復蘇最值得期待的“先頭部隊”。

估值趨于平價

過去的10年,白酒板塊漲幅遠遠跑贏大盤,絕對算是A股的“常青樹”。

但2021年2月春節后,白酒指數(803017.EI)短暫觸頂,便進入震蕩向下的趨勢,在一年多的時間里,指數最大回撤接近過50%;即使白酒板塊的個股業績在增長,盈利能力逆向增強,但是實際上白酒板塊的整體估值并不低。首先,橫向對比PE(TTM),從2021年年初的高位57-60倍“降溫”至當前的33倍上下;PB從高點的17.7倍回落至當前的8.5倍左右,大致回到2020年年中的估值水平,低于近五年的估值中值(35.15x)和均值(37.58x),但是不可否認的是目前白酒的估值并不算低估,而且2020年下半年至2021年年初,白酒板塊的大漲確實透支了整體板塊的未來預期,也拉高了白酒板塊的估值,也為帶來后面估值腰斬埋下了伏筆。

其次,放眼全球資本市場看來,目前市值最大的帝亞吉歐(DGE)的PE(TTM)和PB分別為25.58倍和10.75倍,明顯低于國內白酒板塊;同時,根據申萬三級行業分類的270個子行業的PE(TTM)來看,白酒行業目前處在79/270的位置,行業估值總體處于全行業的前列。

表面看是基金、機構不再抱團白酒板塊,本質是前期整體白酒板塊估值過高,資金拉動下透支了白酒板塊的增長預期,且近三年的疫情持續影響下,國內經濟下行壓力較大,導致消費疲軟,市場看衰白酒板塊的成長性,回調一定程度上也釋放了板塊的“泡沫”。

白酒板塊韌性較強,但不具有爆發力

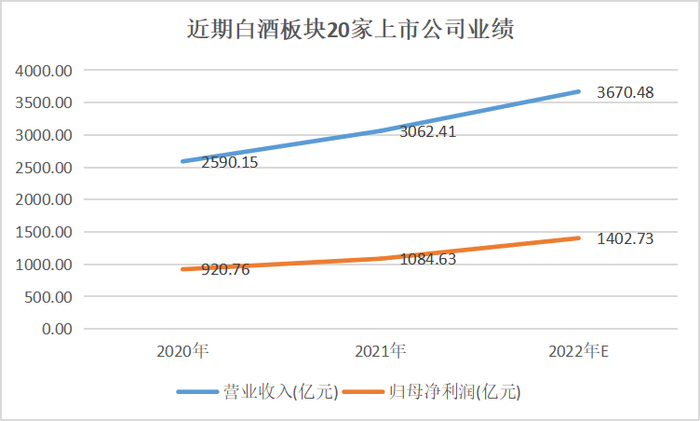

白酒板塊相比其他周期行業具有較強的韌性。2020、2021年兩年,白酒板塊20家上市公司合計營收從2590.15億漲至3062.41億,增長18.23%;合計歸母凈利潤從920.76億漲至1084.63億,增長17.80%。根據2022年Q3的業績來看,2022年預測白酒板塊的營收可以達到3600-3700億(粗略估計),歸母凈利可以達到1400億上下,營收和歸母凈利增速分別預計可達到20%和29%,風格更偏向于價值型。

細分來看,“第一梯隊”的貴州茅臺(600519.SH)和五糧液(000858.SZ)的業績依舊穩居行業“頭兩把交椅”,茅臺的業績增速基本穩定在10%左右,五糧液2022年業績增速預期會達到20%。

白酒行業的最大預期偏向于第三名的爭奪戰,洋河股份(002304.SZ)暫居第三,后面的瀘州老窖(000568.SZ)和山西汾酒(600809.SH)都“虎視眈眈”的盯著行業第三的位子;其中瀘州老窖的潛力最大,主要還是公司盈利能力的大幅增長,2022年三季度,公司毛利率和凈利率均達到了歷史新高,其中凈利率甚至達到了47.19%,已然超越五糧液直追茅臺。

古井貢酒(000596.SZ)三季報以營收127.65億元,歸母凈利26.23億的優異業績和超30%的增速重回白酒板塊的“第二梯隊”,緊隨其后的今世緣(603369.SH)和老白干(600559.SH)預計2022年的業績增速也都會相當可觀(粗略估計),而迎駕貢酒(603198.SH)和舍得酒業(600702.SH)在“第三梯隊”的潛力也是不容小覷。

但是根據下圖顯示的整體業績及業績預期,高增長只屬于個別公司,白酒板塊的業績平均增速大概率僅維持在20%以下,因此,整體20-30倍的估值還算合理,對比目前的估值來看,爆發性和上升空間有限。

白酒板塊業績情況(數據來源:choice)

總體來看,確實“真金不怕火煉”,經歷疫情三年,A股中還是白酒板塊整體呈現較強的業績韌性,相比其他板塊,隨著白酒的估值下行,投資性價比和安全邊際都逐漸走高,而且隨著國內經濟壓力緩解、疫情放開全面放開,也難怪市場普遍看好消費復蘇預期下由白酒領銜。

但是需要注意的是,首先白酒板塊的業績爆發性大概率不強,且目前的行業估值趨于平價,不存在嚴重偏離的情況;其次,疫情放開后的消費復蘇預期可能過于樂觀,其實并沒有較強的事實支持,既不像2021年7-9月的上游周期股資源類漲價潮,帶來的是全年真金白銀的業績支撐,也不像2022年4月底的新能源一樣有業績和政策的雙重加持。

消費實際上并不存在“刺激”與否,而是取決于消費者兜里是否有錢,是否有消費信心和意愿。或許消費復蘇完全源于對疫情放開后消費者報復性消費的一種自我安慰,三年疫情,對整個經濟和全行業的消耗確實真實存在的。