文|財經無忌 山核桃

餐飲業終于等來了久違的“煙火氣”。在南京景楓中心的撈王門店內,此起彼伏的叫號聲與員工穿行在店內忙碌的身影正在講述一個“客流量有序恢復”的故事。該店店長表示:“工作日五點半之后,人就多了。休息日排隊比較早,五點左右來才有空位置。”

位于B1層的茶顏悅色已提前迎來了第一波“陽康”的客人。人們擠在紅色的圍欄前,等待著一杯新出爐的網紅奶茶。

(南京景楓購物中心內,正在排隊茶顏悅色的人們 /作者攝)

進入12月以來,隨著堂食開放與雙旦等節日經濟的拉動,經歷了三年至暗時刻的餐飲業復蘇與反彈的邏輯已具備確定性。二級市場上,位于估值底部的“餐飲股”也迎來了為數不多的高光時刻。

A股市場上,全聚德(002186.SZ)、西安飲食(000721.SZ)、廣州酒家(603043.SH)、同慶樓(605108.SH)等“餐飲股”已連續多個交易日大漲,其中,全聚德、西安飲食不僅收獲多個漲停板,股價也再創新高。港股市場同樣也是一片好光景,海底撈(06862.SH)、九毛九(09922.HK)領漲餐飲板塊,種種跡象似乎都在表明,餐飲行業即將走出“水逆期”,迎接真正的“春天”。

但重燃煙火氣并沒有這么容易。資本環境的變化、后疫情時代被改變的消費習慣、持續下降的翻臺率與并不好看的業績表現以及越來越激烈的競爭氛圍,都讓餐飲業很難回到2019年。

曾投出巴奴火鍋、墨茉點心局等明星項目的番茄資本創始人卿永曾在去年年底的一次演講中這樣感嘆:“這是中國(餐飲行業)最好的十年,也是最后的十年。”

市場環境與投資邏輯的變化,將餐飲企業拉回現實,它們專注精細化運營與單店模型的優化,核心考量的指標從象征擴張速度的門店數量變成了翻臺率與平均售價(ASP)。

一些更顯性的變化也同時在發生。比如,更多的餐飲企業將視角投向社區店與下沉市場;比如,加盟與直營不再是餐飲圈里衡量品牌高低的指標;再比如,穩定的餐飲供應鏈企業一舉成為了資本眼中的“香餑餑”。

一位在酒店餐飲行業泡了十余年的餐飲人這樣形容自己的感受:“經歷了三年,我們心里普遍的淡然,這會是春天來臨時,最后的寒冬了。”

難言V字反彈

“在短時間內市場還不會發生較大的變化,預計明年3月以后,市場整體情況會有所好轉。”在最新一次采訪中,呷哺集團創始人、董事長賀光啟這樣給出自己的預測。與線下的復蘇與二級市場的熱鬧相比,餐飲行業想要實現觸底反彈,完成V字復蘇,短期來看,仍有很長的一段路要走。

最直接的原因在于行業信心的下降,捱過“水逆期”后,餐飲人們已不再抱有幻想。

看著微信聊天框里不時蹦出的訂單預定信息,老陳這才感覺久違的煙火氣又回來了。老陳今年50歲,在揚州經營了一家規模不大的淮揚菜菜館,據他觀察,現在很多揚州的酒店包廂都難求,“大多都需要提前預訂。”

但生意回暖的日子并沒有讓老陳安心,用他自己的話來說:“很多餐飲店經過這三年的磨難,都調整了自己的心態,能夠活著已經不錯了。”

在疫情反復的日子里,老陳和身邊很多的餐飲人一樣經歷著難以言說的“黑夜”。他至今仍記得2020年的春節,酒店原本年夜飯都訂滿了,但因疫情突然全部被取消。“單是準備的食材就十幾萬。”

為了盡量不虧本,這些訂單后來以套餐的形式,以六折的價格出售給食客,但依舊沒有緩解老陳的壓力。

“包括我自己在內的很多小酒店的營收只有以前的1/4,甚至有的更低。我們通過打包外賣,或者推出的低價套餐來維持收入,但就這樣仍然有一些朋友沒有堅持下來。”

難提信心的不只是老陳。中國飯店協會在調研了169家餐飲企業的中高層管理者發現,受訪餐飲企業家對2022年信心指數同比降幅約為14.4%,僅為138.5分,創近五年來最低記錄。

除了下降的信心指數外,融資環境也在持續降溫。番茄資本創始人卿永用“來了一群狼到回歸一家店”來形容熱錢遠離餐飲業的日子。

疫情之前,那些擁有精致PPT的網紅餐館曾收割一大批年輕人:“有些投資人為了投項目,夜里11點多來堵我的門,還有半夜來我家聊項目的,生怕第二天項目被別人搶走,這都是那時常有的事。”

根據餐飲大數據研究與測評機構NCBD發布的《2021—2022年中國餐飲行業投融資報告》顯示,2021年,餐飲行業發生平均每3天就有2筆融資發生,總融資金額超過400億元。

但疫情之后,萬事萬物回歸常態,速生速朽的互聯網思維與網紅打法無法改變這個傳統行業“適者生存”的本質。據IT桔子統計,年初至今,餐飲行業總計發生10起投資事件。百福控股CEO王小龍曾表示:“很多投資人開始不看餐飲了,大牌的投資機構都處在觀望的狀態。”

與投資機構一同觀望著的還有消費者,盡管堂食已然放開,但人們預想之中的“報復性消費”至今沒有到來,背后的原因并不難理解。一方面是疫情重塑了人們的消費習慣,“宅經濟”影響下,預制菜等新業態對堂食的影響逐步顯現。另一方面,曾在疫情期間成為無數中小餐飲企業的“救命稻草”的外賣訂單也在分流線下的生意。

(超市內,同慶樓的預制菜冰柜 /作者攝)

以百勝中國為例,今年前三季度,肯德基、必勝客在外送渠道實現的銷售額占比達到了38%,包括外賣訂單、手機下單及自助點餐機訂單在內的數字訂單約占肯德基和必勝客餐廳整體收入的九成。

亟待提升的行業信心、熱錢不再的融資環境以及被重塑的消費習慣,種種跡象都在表明,餐飲行業無法回到2019年,要想完成V字復蘇的逆襲,還有諸多待解答的難題。

分化邏輯加劇

作為一個典型的“大行業、小公司”賽道,餐飲行業盡管市場體量大,但由于門檻低、更新快,競爭激烈,因此一直是一門苦生意。

從收入規模增速看,自2016年以后,我國餐飲行業收入規模增速已開始下降,根據國家統計局最新數據顯示,今年1-10月,全國餐飲收入35348億元,同比下降5.0%;限額以上單位餐飲收入8832億元,同比下降4.3%。

盡管行業規模增速在放緩,但餐飲業另一個確定性的趨勢正在凸顯——隨著頭部企業龍頭效應的增強,行業分化邏輯正在加劇。

理解這種“分化”,需要從品類、拓店以及戰略三大方面展開。

首先是品類分化,對比熱門餐飲品類的投融資境遇,細分化、特色化以及更易標準化的餐飲品類成為“香餑餑”。

今年以來,粉面、咖啡以及火鍋融資勢頭依舊不減。據紅餐網數據,2021年到2022年上半年期間,粉面賽道投融資事件總數超過了30起,賽道頭部品牌如五爺拌面、陳香貴、張拉拉、霸蠻湖南米粉、遇見小面等品牌都完成了兩輪及以上融資。

另一邊的“常青賽道”咖啡同樣熱鬧不凡。從去年下半年開始,遍布在全國各地的精品咖啡館先后斬獲資本青睞。長沙的DOC咖啡、寧波的歪咖啡,紹興的Coco.Juliet,東莞的FELICITY ORIGIN、海南的小洋僑......

盡管口中說著“不看餐飲了”,但口嫌體正直的投資人們依舊難敵“舌尖上的誘惑”。謹慎與大膽,理性與感性,往往都是一枚硬幣的正方面,對小眾粉面品牌以及咖啡的熱愛,恰恰說明了當下的餐飲行業的融資環境正在走向一個“企業大于賽道”的新理性階段。

以粉面賽道為例,由于行業集中度較低,同一區域,大大小小的粉面企業就難以計數。如果按照賽道理論,投資者如果不投個10家、甚至20家就難以占據整個賽道的紅利。

離開賽道邏輯后,投資者的視角發生了變化——在看賽道之外,更要專注尋找優質標的,資本進場后再一同孵化,進而做大規模。弘毅投資董事總經理、百福控股CEO王小龍就曾表示:“中國市場的餐飲品類非常多,再小的品類做到幾百家,甚至1000家門店也不是沒有可能的。”

因此,細分化與特色化的小品類也能成就大生意。

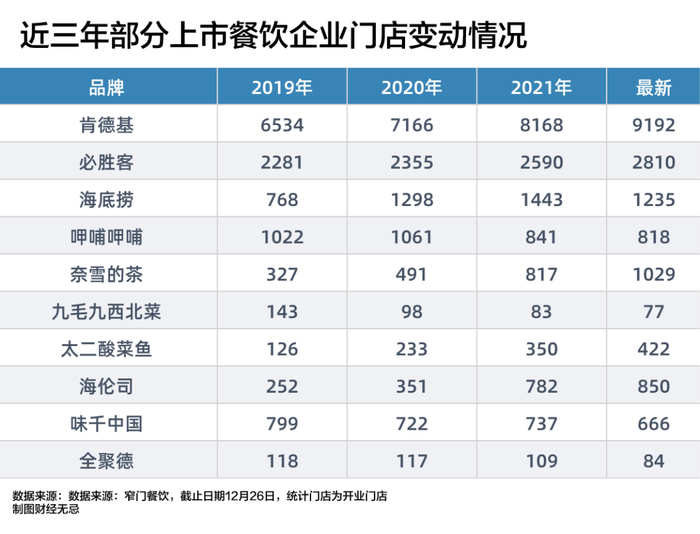

在品類分化外,另一重分化邏輯在體現在拓店邏輯上。梳理近三年來上市餐飲企業的門店變動情況,頭部餐飲企業對門店的擴張顯得越來越謹慎,避免再次出現類如海底撈一樣的“逆勢開店”悖論。

從門店變動情況來看,百勝中國成為最大贏家,贏面也在財報基本面中有所顯現。今年三季度,百勝中國凈利大漲,三季度經營利潤同比增長77%。同樣維持門店開店拓店速度的,還有奈雪的茶、九毛九集團、海倫司等,上述企業的共同點均是在三年對門店開店策略進行了較大的調整。

如奈雪的茶將門店拓展重點放在了經營面積更小的奈雪PRO店上,海倫司在調整高線城市的門店策略后,開始在縣域試水“大排檔+小酒館”的“海倫司·越”,而九毛九近年來嘗試多餐飲品牌運營,目前的重點門店拓展押注在太二酸菜魚和“慫”重慶火鍋廠上。

“逆勢開店”需要更足的底氣,頭部企業需要拿出較為漂亮的單店成績來驗證規模化的可能性。九毛九集團執行董事李灼光在今年6月的業績交流中提到,驅動太二“保持開店計劃”的原因在于今年3月份太二同店恢復度已在60%左右。“60%的恢復度是盈虧平衡點,4月份首次出略微虧損,但除此之外最壞的情況已經過去。”

他同時提到太二的一組數據:“各種主觀、客觀的原因加起來關店率2%,這在連鎖餐飲行業是極低的數值。”

不難看出,在疫情的至暗時刻里,餐飲企業運營能力的高低決定門店數量的分化,告別過去跑馬圈地的年代,疫情放大了餐飲企業各自的缺點,但也同樣放大了具備韌性企業的共同點。

不難看出,在疫情的至暗時刻里,餐飲企業運營能力的高低決定門店數量的分化,告別過去跑馬圈地的年代,疫情放大了餐飲企業各自的缺點,但也同樣放大了具備韌性企業的共同點。

過去三年間,在品類與拓店的分化外,為了提振業績表現,圍繞業務結構轉型、供應鏈優化上,餐飲企業也是各出奇招。如同慶樓的預制菜業務,全聚德跨界醬酒以及新茶飲企業成立各自投資公司,餐飲人們一邊等待融資,一邊尋覓優質標的。

一個行業共識是,疫情這三年,讓餐飲人具備了更加靈活的眼光,無論怎么折騰都是為了活下去,而想要活下去就不能只守著門店。

既要新瓶,也要舊酒

對餐飲人來說,“春天”只是一個隱喻,只是一個關于預期的隱喻。“熬過去,也許不會更好,但熬不過去,就是死路一條”。在一個餐飲交流群里,同行們這樣相互鼓勵。這個人數每天都在增加的微信群里,有人在尋找一同創業的合伙人,有人在分享副業的投資收益,還有的人執著分享每天的出單量.....

頭部餐飲企業蹚過“分化”這條河流的同時,數不清的中小餐飲企業正在離去。據企查查數據顯示,2022年上半年,餐飲相關企業共注銷吊銷37.3萬家,平均每天就有2000多家餐飲店注銷或倒閉。

(南京景楓商場內,正在等待食客的餐廳/作者攝)

數據總是讓人觸目驚心。在紅餐網發布的《全國“放開”防控后,餐飲人該怎么辦?》一文中,作者計算了餐飲業的“平均壽命”正在縮短到508天,也就是不到1.5年。

在并不樂觀的數據面前,2023年,餐飲業究竟該向何處去?在財經無忌看來,一些確定性的趨勢已經顯現,對于餐飲這一傳統行業而言,“既要新瓶,也要舊酒”將成為未來一段時間內餐飲業爬坡過坎的主旋律。

首先,是“新瓶”,餐飲人需要繼續關注市場的增量機遇。一方面,社區店與下沉市場的潛力將被不斷挖掘。比起走進時髦的商場,剛需型餐飲浪潮下,曾經不受人待見的社區型餐飲正在被重新發現。區別于租金高昂的賣場,社區型餐飲不僅租金更低,且距離消費者的生活半徑更近,包括甜啦啦、吉祥餛燉、巴比饅頭、袁記餃子等均是典型的社區型餐飲。

另一方面,則是借助數字化手段實現“線上+線下”的渠道一體化建設。餐飲行業,特別是連鎖餐飲企業隨著規模化擴張,往往會陷入“增收不增利”的現象,核心原因在于擴張過程中存在著大量的隱沒成本,讓企業陷入了規模化的瓶頸之中。

如何破局?數字化是最好的解藥。這一點,百勝中國的財報基本面已說明了一切。能在疫情之中扛過來的頭部連鎖餐飲,大多都是較早開始進行數字化轉型的企業,除了百勝中國外,瑞幸咖啡等均吃到了餐飲數字化的紅利。

其次,是“舊瓶”。經歷了行業的大浪淘沙后,頭部餐飲企業已逐漸知道比起“埋頭做事”,更關鍵的是“做更擅長的事情”。

比如,奈雪的茶接手樂樂茶,引導新茶飲行業走出內耗,邁向新并購時代。徽菜老字號同慶樓以名廚菜切入預制菜賽道,以品牌效應推動新業務增長。擅長多品牌運營的九毛九與呷哺集團均在今年開辟了多重曲線,旨在以復合型的餐飲業態打開新的收入來源。

但無論是九毛九的慫火鍋,還是呷哺集團主打“烤肉+酒+茶”新品牌趁燒,這些新品牌的身上都能看見太二、湊湊等已被驗證過的,這些熟悉的品牌的影子。

另一個已經接受的現實是,餐飲是一門慢生意,這個行業沒有奇跡,用卿永的話來說:“餐飲不是一日千里的行業,一日千里的項目是極少數的。”

回望過去,無法回去的2019,即將過去的2022,以及擺在眼前的2023,對餐飲人而言,其實哪一年都一樣。當選擇投身餐飲行業開始,從夫妻店到連鎖巨頭,沒有哪一個是輕松的,在“黑天鵝”與“灰犀牛”面前,人人機會均等。

不過好在,餐飲人似乎都是“打不死的小強”,餐飲生意并不是“裝一天和尚撞一天鐘“的熬日子,餐飲這門生意的根本就是用口味換生意,用產品積淀口碑,或許用巴奴毛肚火鍋創始人杜中兵的話更容易理解:

“只要你開門營業一天、只要你接待哪怕一桌顧客,你都要給他最好的東西,都要充足地給到應該給的價值。”

參考資料:

1、番茄資本創始人卿永:詳解影響未來餐飲市場的5大變量

2、紅餐網:餐飲投融資大變化,有品類持續火熱,有品類被打進冷宮

3、投中網:“7個月后,餐飲會有一波倒閉潮”

4、FoodBud:對話百福王小龍:疫情是試金石,可以讓餐飲企業脫胎換骨,不求變是等死

5、巨潮:堂食開放也救不了餐飲