記者 | 胡穎君

對于銀行理財而言,2022年是歷經考驗的一年:資管新規全面執行,市值法取代攤余成本法成估值主流,剛剛完成凈值化轉型、潔凈起步不久的理財子公司第一次直面外部市場的疾風驟雨。從三月權益市場波動帶來的破凈潮,再到11月份債市調整引發的理財負反饋危機,兩次巨大的壓力測試之下,銀行理財非理性繁榮背后的諸多問題也暴露無遺。

與此同時,2022年也是銀行理財收獲的一年:年內8家理財子公司開門營業,養老理財大放異彩、個人養老金業務全面啟航、理財公司內控新規出爐,理財公司和理財業務制度規則體系逐漸完善......

值此歲末,界面新聞盤點2022年銀行理財值得記錄的大事記,以饗讀者。

一、兩輪破凈潮,兩次大考

2022年,銀行理財罕見地遭遇兩輪“破凈潮”。今年3月,受權益市場波動影響,銀行理財產品出現大面積凈值回撤,高峰期近兩千只理財產品跌破凈值。

而時隔8個月后,破凈潮再度來襲,且勢頭更為猛烈。11月以來,在資金利率回升、防疫政策邊際優化、地產利好政策密集出臺等多種因素疊加下,債市經歷劇烈調整,以配置債券為主的銀行理財凈值也隨之波動,甚至出現大面積虧損,投資者紛紛用腳投票,對持有理財發起贖回,導致理財被動拋售債券,進一步壓低債券價格,形成負反饋機制,致使理財凈值進一步下挫,理財破凈數量超4000只。

二、攤余成本法再成穩規模“利器”

面對凈值持續承壓、理財產品遭天量贖回的嚴峻形勢,被監管嚴格限制使用范圍的攤余成本法再度重出江湖,成為特殊時期理財子公司平滑市場波動、挽救理財規模的“利器”。近期,包括華夏理財、交銀理財、建信理財、南銀理財、光大理財等理財子公司密集推出以攤余成本法估值的理財產品。

根據“資管新規”第十八條規定,目前只有兩類封閉式產品可以使用攤余成本法。一是所投金融資產以收取合同現金流量為目的并持有至到期;二是所投金融資產暫不具備活躍交易市場,或者在活躍市場中沒有報價,也不能采用估值技術可靠計量公允價值。

中金公司研報認為,攤余成本法估值的產品將成為2023年理財規模增量的一大關鍵,但從監管定調來看,凈值化整體發展趨勢不變,資產估值“開倒車”有一定難度。

三、理財子公司自購護盤

對于公募基金、私募基金、券商資管而言,自購護盤是市場低迷期向外部傳遞積極信號的常規動作,而在今年首次直面市場沖擊后,資管新生軍理財子公司也開始了自購行為。

今年3月份,為安撫投資者,多家理財公司均掏出真金白銀自購理財產品。其中,興銀理財10億元投入自購,中郵理財自購6.5億元,南銀理財、招銀理財投入5億元自購,光大理財投入2億元自購。

11月份開始的理財贖回潮疊加破凈潮背景下,部分理財公司悄然發起第二輪自購。12月21日,杭銀理財公告稱,堅定看好當下的債市潛力,并已于近期投入近1億元自有資金認購杭銀理財旗下的添益系列理財產品。

四、現金管理類理財整改過渡期結束

2021年6月份,銀保監會、央行聯合發布《關于規范現金管理類理財產品管理有關事項的通知》,對現金管理類理財產品提出整改要求,并設定了截至2022年末的過渡期。

交通銀行、中國銀行近期發布公告稱,調整旗下現金管理類產品的申贖規則、估值方法、投資范圍、投資比例等。與此同時,平安理財、中銀理財、興銀理財等多家理財子公司也發布公告,對旗下現金管理類理財產品進行調整,調整內容包括贖回時限、單日快贖額度等。

由于設置了長達一年半的過渡期,現金管理類理財整改難度并不大。界面新聞記者從業內了解到,多家理財公司相關理財規模、資產配置調整進度已基本達標,預計將在年前結束整改任務。

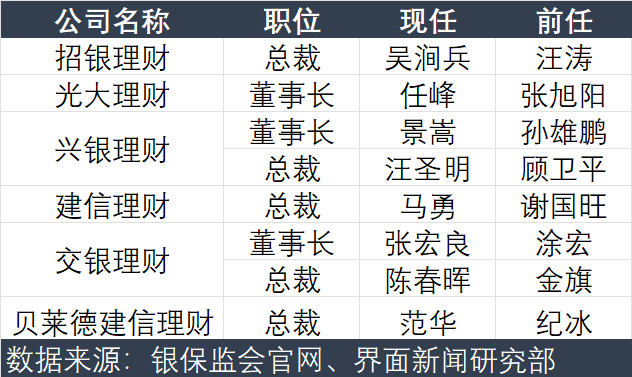

五、一把手輪番大換血

距離首批理財子公司誕生已過去三個年頭,理財子公司高管流動也日漸成為行業常態。

據界面新聞記者不完全統計,今年以來,已有興銀理財、光大理財、交銀理財、建信理財、招銀理財、貝萊德建信理財等公司一把手崗位發生人事變更,其中部分高管任職資格仍有待銀保監會批復。

理財子公司一把手變動主要有兩大原因:一是正常的同業間人才流動,部分理財子公司通過市場化的外部招聘選拔高級管理人才;二是落實監管對母子風險隔離的要求,母行高管不再兼任理財公司一把手,而其卸任后,接任者也多從母行集團體系內部選派而來。

六、年內8家理財子開業

2022年以來,年內有8家理財子公司相繼拿到開業“許可證”,另有1家合資理財公司獲批籌建。

近年來,監管按照“成熟一家、批準一家”原則,有序批設銀行理財公司。截至目前,共有31家理財子公司獲批籌建,其中包括6家國有大行、11家股份行、8家城商行、1家農商行以及5家合資理財公司。

盡管監管發放理財子牌照速度明顯放緩,理財子公司主要陣營及競爭格局日漸清晰,但部分中小銀行仍在積極爭取最后的“入場機會”。近期,齊魯銀行表示正在積極推進理財子公司申請籌備相關工作;浙江銀保監局公開表示,支持浙江農商聯合銀行發起設立理財子公司;河南省、湖南省等地也鼓勵地方法人銀行設立理財子公司。

七、個人養老金業務揚帆起航

11月18日,銀保監會正式發布《商業銀行和理財公司個人養老金業務管理暫行辦法》。

《暫行辦法》確定,截至2022年三季度末,一級資本凈額在1000億元以上、具有跨區域服務能力、主要審慎監管指標符合監管規定的全國性商業銀行和具有較強跨區域服務能力的城市商業銀行,以及截至2022年三季度末,已納入養老理財產品試點范圍的理財公司,可以開辦個人養老金業務。主要包括6家大型銀行、12家股份制銀行、5家城市商業銀行和11家理財公司。

其中11家理財公司分別為:工銀理財、農銀理財、中銀理財、建信理財、交銀理財、中郵理財、貝萊德建信理財、光大理財、招銀理財、興銀理財、信銀理財。

八、養老理財總規模近千億元

自去年下半年開始試點以來,養老理財產品入市已一年有余。截至目前,10家試點理財子公司已發行的養老理財產品存續數量合計50只,發行規模近千億元。

從發行數量來看,工銀理財和建信理財的養老理財產品數量較多,均為11只;其次是光大理財,有10只養老理財產品,貝萊德建信理財和信銀理財的產品數量較少,均為1只。

從凈值表現來看,盡管今年以來市場整體波動較大,導致部分理財產品出現較大回撤,但目前已發行的養老理財產品,破凈數量占比較小,業績表現相對穩健。

九、理財業務違規,3家理財公司、5家銀行領罰單

銀保監會針對部分理財子公司及其母行開展的理財業務專項現場調查結果陸續公布。今年6月,銀保監會官網首次公開披露對中國銀行、光大銀行、中銀理財以及光大理財四家機構的處罰結果,合計處罰金額達1490萬元。

10月28日,銀保監會官網披露4份處罰信息,因相關理財業務存在違法違規事實,興業銀行、建設銀行和農業銀行分別被處以450萬元、200萬元和150萬元的罰款;同時農銀理財涉及6項違規被罰240萬元。

值得注意的是,上述機構所涉違規事項多有重疊,包括:老產品規模在部分時點出現反彈、突出使用絕對數值展示業績比較基準、托管業務違規等問題。

十、理財公司內控新規出爐

8月25日,中國銀保監會發布《理財公司內部控制管理辦法》(以下簡稱《辦法》),自公布之日起施行。

《辦法》要求理財公司建立全面、制衡、匹配和審慎的內控管理機制和組織架構,強化理財業務賬戶管理,完善投資決策分級授權機制,健全交易全流程管理制度,實行重要崗位關鍵人員全方位管理,加強關聯交易管理與風險隔離,保護投資者合法權益,充分發揮內控職能部門和內審部門的內部監督作用。此外,《辦法》明確理財公司應設立“首席合規官”。負責對內部控制建設和執行情況進行審查、監督和檢查。

業內人士指出,從“資管新規”到“理財新規”到理財子公司管理辦法,再到《理財公司理財產品銷售管理暫行辦法》《理財公司理財產品流動性風險管理辦法》以及《辦法》,經過四年左右的努力,金融監管部門已經基本建立理財公司和理財業務制度規則體系。