文|咖門

后疫情時代真的來了,茶飲品牌的格局會發生變化嗎?

今天,我想聊聊“腰部品牌”。

疫情3年,品牌集中度進一步提升,頭部品牌拓寬價格帶,不斷下沉,搶奪市場份額。

即將到達的2023年,50家以上、千店規模以內的腰部品牌、中小型品牌,該如何破局,實現增長?采訪多位品牌創始人,我發現了6個值得關注的機會點。

“后疫情時代“到來,但新茶飲的競爭格局已經變了

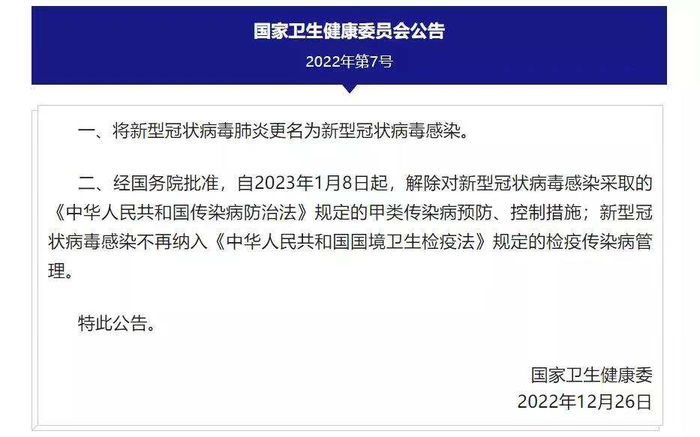

12月26日,國家衛健委發布一則重要公告,將解除對新冠病毒采取的甲類傳染病預防、控制措施,對新冠實行“乙類乙管”。

政策的調整,也意味著各行各業正式邁入“后疫情時代”。熬過“最后的寒冬”,茶飲品牌也許將迎來一輪復蘇。(傳送門:員工、騎手、顧客都陽了,飲品店如何熬過“最后的寒冬”?)

但疫情這3年,改變了人們的生活方式、消費習慣,也推動著新茶飲的競爭格局發生了新的變化。

特別是今年,明顯感覺到,品牌集中度進一步提升,頭部品牌依托規模效應和品牌效應,護城河也越建越高。

比如從產品上看,喜茶發力15~25元價格帶,滬上阿姨全面轉型鮮果茶,書亦燒仙草啟動“植物基新茶飲”戰略……價格、品質、健康,頭部品牌可以做到面面俱到。

線上平臺的流量也向頭部品牌傾斜:比如古茗今年520直播,2分鐘被擠爆,5小時成交突破4000萬。

總之,以前打時間差和空間差,那些開店50~500家、定價集中在10~20元的腰部品牌,可以在三線城市做一線品牌的“平替”。

但如今,隨著頭部品牌的價格下探和門店布局下沉,市場紅利不再,無特色的腰部品牌或面臨增長的困境。

這樣的行業現狀下,茶飲品牌該如何破局?我采訪了多位茶飲品牌老板,提供一些思考。

做“頭部品牌做不到的事”,明年茶飲有6個機會點

“當下市場極度內卷的格局下,并不意味著腰部品牌、中小品牌沒有機會了。”

“去做頭部品牌不愿意做、做不到的事,也能撕開一條裂縫,尋求發展。”一位茶飲資深從業者表示。具體來看:

1、不要“卷”鮮果,尋找新的突圍點

“頭部品牌都在做鮮果茶,我們只能在別的方面上找生存機會了”。

上個月結束的咖門2022萬有飲力年度大會,雙雙飲品店創始人劉方夏聽完頭部品牌創始人們的發言后,發出這樣的感慨。

現階段,在劉方夏看來,對于中小品牌來說,不要“卷”鮮果,而是應該去尋找新的突圍點。

連鎖品牌做鮮果,可以通過資金優勢,持續在供應鏈深耕,帶來更大的議價空間。而中小品牌就很有可能面臨鮮果采購價格高,甚至還存在部分水果買不到的情況。

特別在現在這個“乍暖還寒”的階段,做鮮果對資金、供應鏈的把控能力都提出更高的要求,中小品牌更應該謹慎對待。

但是劉方夏也表示,不要卷鮮果并不意味著不能做鮮果,而是有選擇地上新,同時還可以發散思維,拓寬品類,“比如推出鮮果冰淇淋”。

總之,避開正面競爭,中小品牌只有找到自己的獨特性,才能守好自己的市場。

2、找到自己的大單品,適當放棄“成本考量”

對于規模性品牌來說,1分錢的成本,擴大到1萬家店,都是不小的支出。

但腰部品牌、中小品牌,可以考慮適當放棄“成本考量”,大膽創新,本質是“找到自己的大單品”,做出品牌的差異化。

ARTEASG聯合創始人盛栩花告訴我,他們門店在考慮推出一些手作產品,傳遞給消費者“現做、現煮”概念,增加競爭力。這對疫情教育下越來越關注健康的消費者來說,購買動機更充足。

明年他們還將重點打造牛油果系列,擴充單品,并且在菜單上進行單獨展示。

比如牛油果系列,就是ARTEASG發展過程中沉淀的“大單品”,已經積累了穩定的客群。

經過多輪測試,盛栩花發現想要保證口感,還是需要選用進口鮮果,成本相對更高,但對于就目前的體量而言,或許還有這樣的空間。

3、布局早午餐,考慮多時段經營、多品類疊加

咖啡店都可以賣包子了,奶茶店也可以。

相比下午茶,一日三餐,意味著更日常、更高頻的消費場景。今年不少咖啡品牌都憑借發力早午餐找到了自己的生態位,這也是茶飲品牌可以借鑒的方向。

不過,奶茶店考慮上什么早午餐,也要與品牌特性相結合。“以雙雙為例,我們是做綠豆沙出身,因此我們可能考慮會把綠豆變成黃豆,推出豆漿類產品,但不會考慮上披薩。”劉方夏說道。

布局早午餐場景也意味著新的挑戰,資質問題、食安問題、與早餐店、餐飲店正面競爭,茶飲品牌還需找到自己的差異點和價值點。

4、與本土企業展開合作,做“本地的小確幸”

相較全國連鎖,腰部品牌,特別是區域性品牌,往往可以更好的洞察當地消費者的偏好,做出人情味。

莫沫南路,在山東臨沂開出了100多家門店,作為今年臨沂瑯琊音樂節的官方合作伙伴,亮相音樂節,與當地消費者產生了新的鏈接。最近,他們還在策劃與本地一個鈣奶餅干品牌的合作。

本土資源更愿意向本地品牌傾斜,共同打造屬于當地的共同回憶,這是區域品牌的優勢。

按照這個邏輯,還可以考慮與本地媒體、本地企業進行合作。比如與一些地方性的乳企品牌聯名,參考光明與茶飲品牌的合作,這一類產品天然帶有傳播力,成為當地的小確幸。

5、下沉市場的“街邊”,是腰部品牌的發力點

除了做產品、推聯名,生意在哪里做,也是腰部品牌思考的重點。

莫沫南路創始人范承宇看來,在10~20元這一價格帶的頭部品牌,即便是下沉,出于公司戰略和成本等多方面的考量,一般也只會選擇在核心商圈開出門店,很難做到下沉到鄉鎮。

“一個全國性品牌最多在我們這里開出30家門店,但作為區域品牌,我們可以開出100多家。”

因此,避開核心商圈,未來腰部品牌的發力點,很有可能是下沉市場的街邊,做社區生意。據范承宇介紹,他們目前開在鄉鎮門店的銷量表現,絲毫不比核心商圈門店差。

6、效率優化,是始終要去做的事情

嚴酷的市場環境下,行業和消費者都開始回歸理性,新茶飲這門生意,做好團隊建設,科學管理,效率優化,才能保證持續穩定的運營和增長。

規模化品牌在全國展開布局時,會帶來組織架構的調整,效率也會受到影響。在這個階段,本土品牌提高門店采購效率、 配送效率等等,都會提升門店競爭力。

因此,無論體量大小,持續提升門店運營效率,做好效率優化,是始終要去做的事情。

結語

消費場景的更新,基礎技術的變革,都會為行業帶來比較大的顛覆機會。

后疫情時代的到來,或許新茶飲行業也會帶來一波新的洗牌。

我們要做的,就是不斷適應變化,始終找到自己的生態位。