文|游戲觀察

臨近年末,云游戲又開始了新一輪刷屏。

中國移動咪咕利用快速復刻世界杯賽場到游戲環境的熱度還未散去,12月《云·原神》PC版上線,這也是2021年手機版上線后的第二個版本,引發了一輪玩家熱議。近日,2022TGA云上先鋒杯騰訊先鋒云游戲全民公開賽再杭州電競中心亞運會賽館落下帷幕,設有《王者榮耀》、《FIFA 足球世界》等多個項目。

為什么近年來云游戲入局廠商動作頻頻,相關話題也經久不衰?

前不久Newzoo回顧了2022年全球游戲市場的各項數據,比起其他平臺游戲,手游的收入下滑要更加明顯,其預測2022年手游市場的收入會達到922億美元,年同比下滑6.4%。今年也是自從Newzoo開始監測游戲市場收入以來,首次預測年收入會產生同比下滑的一年。值得注意的是,對于今年的預測Newzoo已經進行了2次下調,這一點伽馬數據在中國游戲產業報告系列已經反復打過預防針,前三季度的收入環比一路走低。

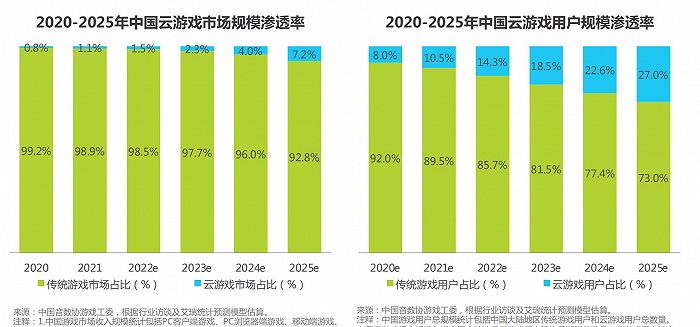

而根據艾瑞咨詢此前發布的《2022年中國云游戲行業研究報告》,2021年中國云游戲市場規模約34億元,同比增長54.5%,行業將在未來幾年保持高速增長,預計在2022年至2025年,云游戲市場整體復合增長率達到76.6%。

落差是比較出來的。看似喜人的增長數字與行業遭遇的現狀,也讓不少人將云游戲視作游戲行業發展下一個重要增量來源。

擺脫硬件的桎梏,云游戲的發展將與更多行業進行融合,包括直播、VR/AR、廣告營銷、教育等內容生態碰撞火花,打造多元化場景下內容多樣呈現模式,甚至被追捧的元宇宙也與云游戲息息相關。誘人的前景無需多言,云游戲當下發展的真實狀況又如何?

增量的路在何方?

根據艾瑞數據,2021年中國云游戲市場規模約34億元,同比增長54.5%,行業將在未來幾年保持高速增長,預計在2022年至2025年,云游戲市場整體復合增長率達到76.6%。

2021年,中國云游戲月活用戶規模約為7000萬人,同比增長32.7%,預計在2025年月活用戶規模將超過1.8億人。市場占比方面,預計在2025年云游戲市場規模占比將達到7.2%,云游戲用戶規模占比將達到27.0%。

雖然游戲跨界創造價值不斷被重視,但量化的相關指標尚不明晰,衡量游戲產業發展的還是圍繞用戶規模和收入規模的基本維度進行,處于初級階段的云游戲適用于此。

云游戲看似喜人的用戶和收入規模增長,對于行業發展的增量幫助到底在哪里?

思考這個問題我們不妨將云游戲與手游的發展進行對比,手游更便捷低門檻的環境,將大量非游戲用戶轉化為游戲玩家,同時大大提升了場景覆蓋下的游戲時長,配合休閑走量和F2P模式的大行其道,有效幫助游戲行業拔高收入天花板。

云游戲的用戶增長來源于哪里?將非游戲用戶轉化亦或者是來自于端手游原本的游戲用戶轉化?這些用戶在原本的游戲時常和游戲投入方面是否有新的增長,還是將端手游的一部分投入轉移到云游戲上?

云游戲的增長是喜人的,但從游戲行業整體的角度來看,無論是用戶還是收入規模的幫助有限。游戲價值論認為,造成這種結果的根本原因在于,目前處于初級階段的云游戲發展并不獨立,暢想與現實體驗的技術落差,既沒有合適成熟的商業模式,在內容上也依附于端手游發展,從而導致了個體進步,但整體有限的發展現狀。

美好的暢想與依附的現狀

據調研數據顯示,43.6%的云游戲用戶在體驗過程中遇到延遲過高、畫面不流暢和卡頓等情況,是對用戶游戲體驗影響最大的問題;同時,免費時間、游戲內容、排隊時間長等也是影響用戶體驗的突出問題。

美好暢想與現實體驗帶來的落差感,VR/AR行業是前車之鑒。我們之前提到游戲企業已經在大力發展游戲技術相關,來追趕可預期的目標,但這也導致云游戲擺脫硬件的核心優勢無法得到充分發揮,初級階段需要依附于其他內容和形式來進行拓展。

除了技術體驗尚未達標外,從發展階段看,云游戲的內容發展可以分為存量游戲云化、云原生游戲和元宇宙游戲三個階段。目前國內云游戲市場仍處于將現有的存量游戲產品云化,以供用戶游玩的階段。

簡而言之,目前云游戲開疆拓土的主要內容往往來自于熱門端游和手游的云化而非充分發揮云游戲優勢的原創內容。

如圖所示,2022年熱門云游戲產品本就是端手游坐擁大量人氣的熱門產品。舉個例子,《云原神》的成功讓其成為宣傳云游戲潛力的重要案例,但《原神》本身的游戲影響力擺在這里。

之前我們提到,游戲創意從想法到實際落地呈現受限于團隊技術能力,例如無縫大地圖做的越大,實時運算能力要求越高。在技術力有限的情況下,手機性能也是種需要分配的資源,為了玩法和流暢性犧牲上限、做適配等行為極其常見。云游戲技術與體驗的空缺也導致導致云技術對于大型游戲的幫助沒有到達理想的高度。

從這個角度來看,存量游戲云化階段的發展,更多是企業通過知名產品拖著云游戲走進用戶的認知,就如云上先鋒杯《王者榮耀》、《FIFA 足球世界》的助力一樣。

技術體驗、內容之外,用戶觀念和商業模式尚不明晰也導致了云游戲的發展具備依附性。由于云游戲對云端資源的需求,在對本地硬件要求下降的同時,云服務器的費用壓力轉移到廠商一端,而廠商大多以租賃時長的方式轉化這部分支出。

在過去用戶習慣于提前支付硬件成本,對于應用則是F2P喜聞樂見,而云游戲如何讓玩家節約這部分硬件成本的同時,愿意為云服務投入買單是個重要課題。

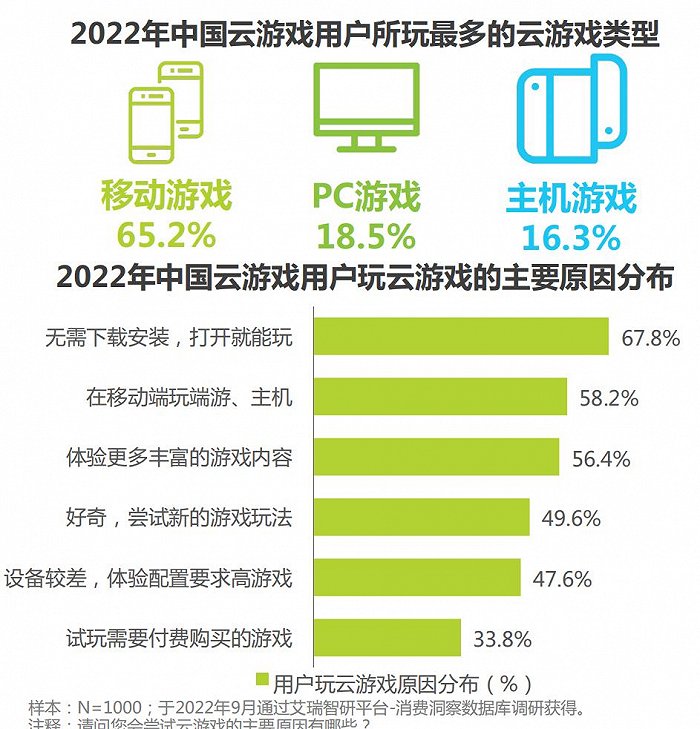

同樣是手游發展,游戲設備與手機剛需的重疊,是幫助移動游戲打開千家萬戶進行用戶轉化的重要因素。2022年云游戲用戶占比中移動游戲為65.2%,其所暢想的包括家庭大屏娛樂在內多場景的串聯,用戶選擇云游戲真的能夠無需手機、PC、主機等硬件的投入么?現階段的云游戲沒有吸引力和能力來解決一系列利益沖突,云游戲與傳統游戲用戶和收入模式的靠近反而造成了一定的競爭性。

由此可以發現,雖然云游戲的發展潛力被廣泛認可,但技術尚未達標、處于存量游戲云化階段,也讓其呈現依賴端手游內容又處于競爭環境的微妙狀態,從個體受益到整體進步,仍需要給予云游戲更多時間來進步和調整。