文 | 英財商業(yè) 微塵

周期是經(jīng)濟的永恒話題。供求關系的動態(tài)變化構(gòu)成了周期的循環(huán)往復,或波浪滔天,或涓涓細流,而無數(shù)企業(yè)則在不同的周期中起起伏伏。

投資者會針對周期做出自己的判斷,從而決定自己的投資決策。只是因為個中原因,人們對周期的理解總會出現(xiàn)一些偏差,即使是常識,也會在特定條件下出現(xiàn)問題。

坡長雪厚的模擬芯片

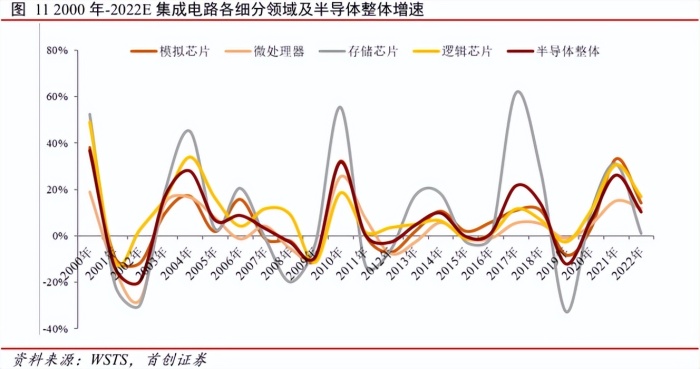

在關于模擬芯片的資料中,出現(xiàn)最多的詞就是“坡長雪厚”,其次是“弱周期”或“抗周期”。

關于模擬芯片,首先要了解模擬信號。電子電路的信號一般可分為數(shù)字信號和模擬信號。自然界大部分信號都是模擬信號,比如我們常接觸的聲音、光線、溫度等。模擬芯片就是產(chǎn)生、放大和處理各種模擬信號的關鍵元件,涵蓋電容、電阻、晶體管等器件,是連接現(xiàn)實世界和數(shù)字世界的橋梁。

按照功能的不同,模擬芯片可以分為信號鏈芯片和電源管理芯片,前者主要用來接收、處理、發(fā)送模擬信號,將光、磁場、溫度、聲音等信息轉(zhuǎn)化為數(shù)字信號,主要產(chǎn)品包括放大器、濾波器、變頻器等;后者主要用于管理電源與電路之間的關系,負責電能轉(zhuǎn)換、分配、檢測等功能,主要產(chǎn)品包括DC-DC、AC-DC芯片、線性電源芯片、電池管理芯片等。

模擬芯片的下游應用極其廣泛,包括汽車電子、消費電子、計算機、通信及工業(yè)市場,通常會有專門針對以上特定場景進行開發(fā)的模擬芯片,此類產(chǎn)品的附加值和毛利率一般也比較高。

不過,通常我們熟知的7nm、5nm甚至3nm芯片,指的是數(shù)字芯片,而非模擬芯片。數(shù)字芯片一般更新迭代比較快,生產(chǎn)周期只有1-2年,對芯片制程要求高。

相比之下,模擬芯片的設計目的是在盡可能低的成本下達到目標運算速度,對制程要求不高,目前以180nm/130nm為主,部分制程會用到28nm。而且市場生命周期可長達10年,國際龍頭ADI約50%的收入就來自于10年及以上產(chǎn)品。

但這并不意味著國產(chǎn)模擬芯片的國產(chǎn)替代就容易。相反,盡管對芯片制程要求不高,但模擬芯片的設計需要在速度、功耗、增益、精度、電源電壓、噪聲、面積等多種因素間進行折中,產(chǎn)品強調(diào)高可靠性、低失真和低功耗等,這就需要有經(jīng)驗的設計師來把控。一般來說,模擬芯片設計人員通常需要5-10年才能獨立完成芯片設計。

正是因為下游應用的廣泛性,所以模擬芯片不僅市場規(guī)模足夠大,而且很難受到單一行業(yè)需求變化的影響,也因此普遍被認為周期性較弱。

因為產(chǎn)品種類極其豐富且生命周期較長,很少有企業(yè)可以通吃,全球模擬芯片的競爭格局也相對分散。2021年CR10為68.3%,其中TI市占率19%排名第一,ADI以13%排名第二。不過,中國雖然占據(jù)全球模擬芯片市場超50%的份額,但國產(chǎn)化率極低,2020年僅約12%(2017年為6%),全球前10中也沒有1家為中國廠商。

跟隨消費電子周期下行

無論多大的市場規(guī)模、多么豐富的下游應用、多么平緩的整體周期,在較低的自給率面前,都是蒼白的。

模擬芯片覆蓋了汽車電子、消費電子、通信、工業(yè)、計算機等多個行業(yè),不同行業(yè)對模擬芯片的要求和標準是不同的。因為我國模擬芯片產(chǎn)業(yè)起步晚,而恰恰模擬芯片強調(diào)高可靠性,需要足夠的經(jīng)驗積累。所以在進口替代方面,我國模擬芯片廠商往往選擇由易到難。因為在安全、認證等方面的要求低于汽車和工業(yè),消費電子就是最先攻克的堡壘。

同時,我國作為全球最大的消費電子市場,擁有華為、小米、OPPO、vivo等優(yōu)秀的終端品牌。而最近幾年,華為被瘋狂打壓,這就迫使終端品牌不斷思考自主可控的可能和嘗試,給國產(chǎn)模擬芯片廠商前所未有的機會。如此一來,在國家對芯片產(chǎn)業(yè)的大力支持下,國產(chǎn)廠商終于在消費電子領域增加了話語權(quán)。

以國產(chǎn)模擬芯片龍頭圣邦股份為例,2021年圣邦股份累計擁有3800款可供銷售產(chǎn)品,明顯多于同行業(yè)的英集芯(3000款)、思瑞浦(1600款)、芯朋微(1200款)。當然,相比海外巨頭動輒上萬的產(chǎn)品數(shù)量還是有不小差距。

消費電子就是圣邦股份重點布局的領域和核心業(yè)務,覆蓋了從DC-DC、LDO、電池管理到信號鏈的全范圍產(chǎn)品線,并且取得了知名品牌終端客戶的信任。比如,其鋰電池充電管理芯片 SGM41511 已在紅米 Note9、華為FreeBuds、Oppo Enco2 等終端得到應用;eFuse SGM2521 也在飛利浦 Fidelio L3耳機得到應用。

但即便是消費電子領域,這種進口替代也需要從中低端到高端逐步演進,當前高端市場仍然被外企所占據(jù)。以小米11為例,其PMIC、充電芯片來自高通、Silicon Mitus、Lionsemi 等海外廠商。

依靠在消費電子和通訊領域的突破,圣邦股份為代表的模擬芯片廠商曾經(jīng)歷了市值和業(yè)績的雙豐收。其中,圣邦股份市值一度逼近1000億元,思瑞浦也超過了700億元。但是隨著消費電子需求不斷走弱,我國模擬芯片廠商的業(yè)績增長也遭遇瓶頸。

2020-2021年,思瑞浦的歸母凈利潤均實現(xiàn)翻倍增長,但2022年前三季度卻同比下降11.16%。圣邦股份2020-2021年歸母凈利潤分別同比增長64.03%和142.21%,2022年一季度更是同比增長244.98%,但此后增速每況愈下,單三季度同比增速僅為10.51%。

光大證券以A股21家重點模擬芯片企業(yè)為樣本統(tǒng)計,2022Q3合計營業(yè)收入為54.65億元,同比下降12.8%,環(huán)比下降3.9%;合計歸母凈利潤為4.16億元,同比下降76.7%,環(huán)比下降59.5%。

而且模擬芯片上市公司均處于庫存高企階段。根據(jù)光大證券統(tǒng)計,2022Q3 模擬芯片企業(yè)存貨周轉(zhuǎn)天數(shù)維持較快上行趨勢,全行業(yè)達到 152.8 天,同比增加56.59天,環(huán)比增加13.1 天。

汽車電子是新出路

可預見的是,以智能手機為代表的消費電子行業(yè)已經(jīng)度過了高速增長的紅利期,未來更多機會在于存量換機而非新增需求。因此,如果固守消費電子行業(yè),那么國產(chǎn)模擬芯片廠商將很難持續(xù)增長,更遑論國產(chǎn)替代。如此一來,僅僅以周期來看待國產(chǎn)模擬芯片更是謬論。

可喜的是,在消費電子之后,我國緊緊抓住了新能源汽車發(fā)展的紅利,不僅出現(xiàn)了蔚來、小鵬、理想等名噪一時的造車新勢力,比亞迪、廣汽等傳統(tǒng)主機廠也紛紛煥發(fā)生機,不斷蠶食大眾、豐田、本田等海外主機廠的份額,與特斯拉分庭抗禮。

根據(jù)乘聯(lián)會數(shù)據(jù),2022年11月,中國新能源汽車產(chǎn)量75.6萬輛,環(huán)比增加0.5%,同比增長60.5%,滲透率環(huán)比升至31%。1-11月累計產(chǎn)量634.5萬輛,同比增長100.5%,累計滲透率達25.4%。

不僅如此,過去我國汽車市場長期被海外品牌占據(jù),自主品牌出口更是天方夜譚,但2022年情況得以逆轉(zhuǎn)。

據(jù)海關總署網(wǎng)站消息,近日,黃埔海關所屬新沙海關查驗三科的關員們正忙著查驗1700多臺比亞迪、哪吒、名爵等出口汽車,該批車輛將搭乘滾裝船運往目的地。這是我國汽車品牌出口的一個縮影。2022年十一前后,比亞迪、蔚來陸續(xù)宣布進入德國、瑞典等國汽車市場,東風嵐圖則將500輛汽車發(fā)往挪威。

中汽協(xié)數(shù)據(jù)顯示,1~11月,我國汽車企業(yè)累計出口278.5萬輛,同比增長55.3%。其中,新能源汽車出口59.3萬輛,同比增長1倍,占出口總量的比例升至21.3%。雖然國產(chǎn)特斯拉仍然是出口的主力,但比亞迪、長城等自主品牌走出去的步伐確在加快。

國產(chǎn)主機廠的崛起,以及汽車智能化、網(wǎng)聯(lián)化、電動化對芯片的空前需求,自然為國產(chǎn)模擬芯片廠商帶來了進口替代的良機。

從全球汽車芯片市場規(guī)模占比來看,模擬芯片所占市場份額比例為 29%,僅次于微處理器的30%位列第二。隨著新能源汽車滲透率不斷提高,有望進一步打開模擬芯片的增量空間。

近兩年新上市的模擬芯片企業(yè)就在汽車電子領域頗具亮點。

其中,雅創(chuàng)電子自研的電源管理芯片主要應用在汽車照明和汽車座艙系統(tǒng),其已量產(chǎn)的相關產(chǎn)品已通過AEC-Q100車規(guī)級認證,并在比亞迪、理想、小鵬、吉利、長城等車企實現(xiàn)批量裝車。

燦瑞科技深度布局車規(guī)磁傳感產(chǎn)品,應用在電動座椅、電子助力轉(zhuǎn)向、電子點火、車載雷達、自動變速箱、車載電池充電器等領域。目前其部分產(chǎn)品已導入了美國智能汽車大廠以及國內(nèi)理想和小鵬等造車新勢力,正處于批量爬升階段。

帝奧微則積極在 LDO、馬達驅(qū)動、運放芯片等車規(guī)領域布局,其中 LDO應用在汽車通用領域如儀器表盤、智能座艙等;馬達驅(qū)動應用在雨刷、后視鏡等;運放應用在智能座艙各種動力域。其中馬達驅(qū)動預計 23Q1 推出樣品,23Q2 量產(chǎn)。

納芯微已經(jīng)建立了從研發(fā)到質(zhì)量及交付的車規(guī)管控體系,其車規(guī)級芯片已在主流整車廠商/汽車一級供應商實現(xiàn)批量裝車。應用于主電驅(qū)系統(tǒng)的隔離驅(qū)動產(chǎn)品已經(jīng)開始導入部分車廠客戶,同時公司也在研發(fā)具備ASIL-D功能安全等級的隔離驅(qū)動 產(chǎn)品,未來也有望應用于汽車主電驅(qū)系統(tǒng)。

上文提到的圣邦股份也在積極推進汽車電子類產(chǎn)品的研發(fā)和應用,目前已推出升級車規(guī)標準的 LM431BQ、SGM8557H-1AQ 等產(chǎn)品,新品研發(fā)也在不斷進行。其他如思瑞浦、艾為電子等模擬芯片企業(yè)也都有相關產(chǎn)品在推進。

汽車市場卻不樂觀

是不是就可以認為我國模擬芯片產(chǎn)業(yè)能夠抵抗周期了呢?也不能一概而論。

從前文可知,模擬芯片對制程要求不高,降低了國產(chǎn)廠商的進入門檻。但高可靠性要求及對經(jīng)驗的依賴,又增加了新入局者打入產(chǎn)業(yè)鏈的難度。打入主機廠的供應鏈是國產(chǎn)模擬芯片廠商的唯一出路,此前國內(nèi)消費電子產(chǎn)業(yè)的迅猛發(fā)展為國產(chǎn)廠商提供了第一次機會。現(xiàn)在,新能源汽車的逆襲又帶來了第二次進口替代的良機。

但這種依附關系是有條件的,需要主機廠產(chǎn)銷量保持不錯的增速。但是新能源汽車在經(jīng)歷了近三年的極速發(fā)展之后,關于后續(xù)滲透率進一步提升的質(zhì)疑也隨之增加。自有品牌車企還能否維持此前銷量的高速增長,是一個疑問。

雖然很多人將汽車比作下一個消費電子終端,但汽車終究不是手機、耳機或VR,對安全性的極致追求迫使車企在供應商的選擇上慎之又慎。如果沒有足夠的增量,主機廠還會有多少動力選擇國產(chǎn)而非進口?

好消息是,2023年消費刺激將是政策的重要發(fā)力點,新能源汽車仍然會是最可能受益的產(chǎn)業(yè)。這為自主品牌主機廠及國產(chǎn)模擬芯片廠商帶來機會。

但就像不能簡單用模擬芯片整體規(guī)模的周期特征來推算國產(chǎn)模擬芯片產(chǎn)業(yè)一樣,各個企業(yè)在汽車電子的布局進度、收入占比都是不同的。能否真正受益,需要關注與主機廠的關系以及主機廠自身的銷量表現(xiàn)。