文|能鏈研究院

風電機械行業特性決定了其技術迭代較慢,對產業政策依賴性較強。規模化制造,大型化趨勢使得風機延著降本——釋放需求——降本的路徑良性循環,2023海風頗具看點。

每個產業都要經歷從初創到成長,再到成熟而后衰落的演變過程。 即便衰落期也有反彈,成長期也會回落。

眼下,風電行業正在經歷低潮期。

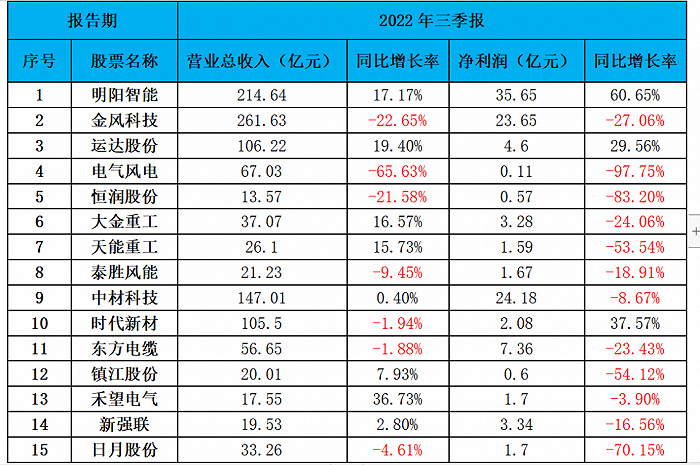

三季報顯示,風電產業上市公司業績出現大面積滑坡。雖有個別增長,但蕭條滲透到風電產業鏈的每一個環節,涵蓋整機,塔筒、法蘭、葉片、主軸、海纜、鑄件等。

企業財報,能鏈研究院整理

關于風電產業業績滑坡的原因眾說紛紜,部分觀點認為補貼退坡是主因,部分觀點認為原材料價格上漲影響較大,還有部分觀點認為,海風裝機量下滑是原罪。

眾所周知,透過表象看本質是探究事物發展規律的第一道門。

能鏈研究院認為:無論是風電企業利潤下滑,還是風電招標價格大幅下降,抑或是原材料成本上升,均是表象。

01 政策與機械特性

01.政策與機械特性

對于大部分產業而言,政策對其發展起到了至關重要的作用,往往在導入期時介入較多,成長期陸續退出,而后產業走向市場化競爭。

不過,我們研究風電產業時發現,即便風電產業歷經多年發展,逐步邁入成熟,但政策這只無形的手仍舊主導風電產業。 (1) 受政策影響較大

近年來,國家出臺多項政策措施,為促進風電產業發展保駕護航。如上網電價保護、發電保障性收購、稅收優惠等政策。

尤其是補貼政策,影響至深。

比如,2019年5月國家發改委印發《關于完善風電上網電價政策的通知》,提出自2021年 1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼;先前已核準但未在2020年底前完成并網的項目,國家不再補貼。

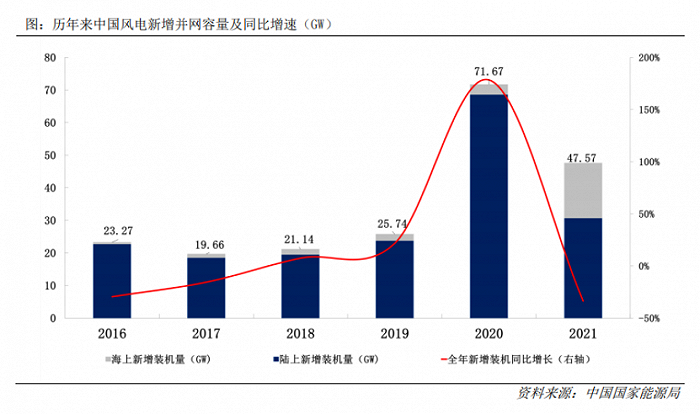

補貼退坡的政策帶動2020年的搶裝潮,新增風電并網裝機量達到歷史級的71.67GW,高于2017~2019年三年之和。

搶裝導致2021年需求提前到2020年,其結果便是2021年風電裝機量出現滑坡,裝機47.57GW,同比下滑33.63%。

然而,出人意料的是,裝機量下滑卻沒有對產業造成較大影響。

恰恰相反,風電在2021年實現高速發展。只因為:海風搶裝來了。

2021年1月23日,財政部、國家發改委、國家能源局就曾聯合下發《關于促進非水可再生能源發電健康發展的若干意見》(財建【2020】4號),明確從2022年起,中央財政將不再給予海上風電補貼。

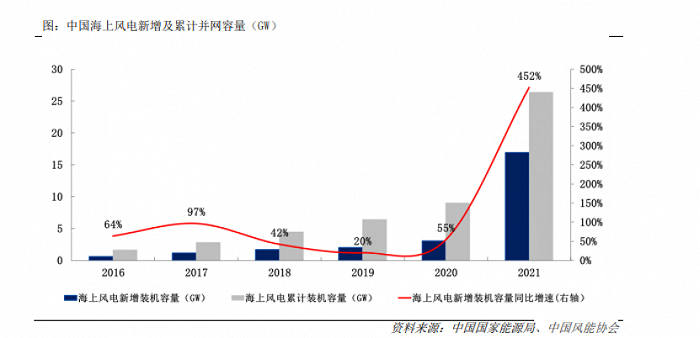

這便直接導致了2021年海上風電搶裝,全年裝機量近17GW,同比增長452.29%,是此前累計建成總規模的1.8倍,中國海風躍居世界第一。

歷史總是驚人地相似,搶裝潮的結果就是需求前置,導致2022年海風裝機出現階段性空檔。海上風電2022年上半年僅僅裝機0.27GW,而2021年上半年同期裝機2.146GW。2022年1-9月,我國海上風電新增裝機容量為124萬千瓦,比起2021年1-9月裝機382萬千瓦,同比下降67.54%。 成也海風,敗也海風。 海上風電利潤較陸風更為豐厚,去年同期業績自然高漲,今年需求回落后,業績自然大幅下滑。

取消補貼的政策力度可見一斑。

嚴格來講,受行業政策影響較大也是表象。 追本溯源,行業特性是其內生的,決定了其發展進程以及路徑。 (2)機械行業特性,技術迭代較慢,決定發展路徑。

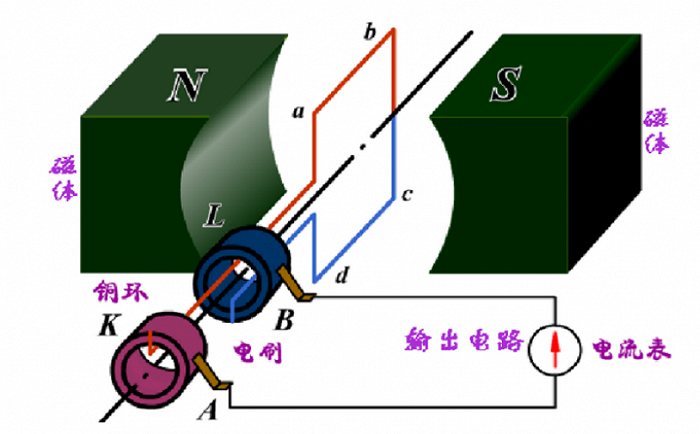

風電發電原理是風能轉化為電能,實則是機械能轉化為電能,風力吹動葉片,葉片帶動轉子在磁體內轉動,切割磁場時產生電流。

因此,其產業發展呈現出典型的機械制造特征。靠內生自我迭代技術屬性較弱。十二五和十三五(不包括2020年)相差不大,增長緩慢。

資料來源:中商產業研究院

不過,近幾年,通過取消補貼的政策加速了產業發展,重塑了產業格局。 原有產業鏈中,零部件利潤豐厚,存在著供需錯配,一方面搶裝爆發的需求會讓零部件廠商擴大產能,搶裝結束產能過剩競爭加劇,自然而然零部件成本下降;另一方面通過擴大生產規模也會促使成本下降。

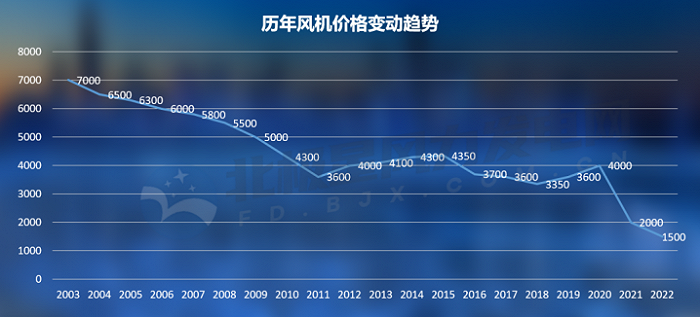

產能過剩,競爭加劇,風機招標價格大幅下滑,并愈演愈烈。

2022年10月份,北極星風力發電網統計的陸上風電中標均價在1500元/kW左右,海上風電項目中標均價在3650元/kW左右,陸上最低報價已經突破所有人的底線,最低報價在1200元/kW左右。降價反映在產業鏈各環節,各企業毛利率下滑,業績同比回落。

資料來源:北極星風力發電網

在這種趨勢下,驗證了制造業的一條邏輯循環:降本-放量-降本。

在成本下降的驅動下,風電招標量超預期。

據金風科技(002202.SZ)統計,2022年Q1-Q3季度公開招標量達76.5GW,相比去年全年招標量增加41.39%。截止2022年10月,國內風機招標量已達到91.72GW,同比增長90.09%,全年預計能突破100GW。 風電機械行業特性決定了其技術迭代較慢,對產業政策依賴性較強,內生供血能力有限,主要依賴于外部干預。

其機械屬性帶來更深遠的影響是,技術路徑演變也遵循著機械行業的規律:物理性質的提升——將主機做得越來越大——風機大型化。

02 產業未來發展趨勢

(1)大型化

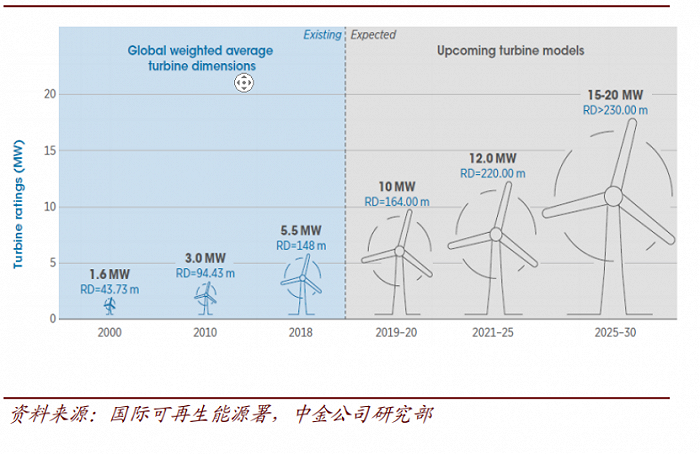

大葉片使得葉輪直徑越長,掃風面積越大,進而增大發電量。 風機大型化是產業核心降本手段。根據NREL對美國市場風電LCOE的測算,至2030年,陸風、海風(固定式)LCOE分別有約60%、40%的下降空間,大型化貢獻顯著。2015年以來風機大型化加速演進,新增裝機平均單機容量從1.8MW提升至3.5MW。 風機大型化后,零部件單位耗量被大幅攤薄,風機成本已經大幅下行,根據《平價時代風電項目投資特點與趨勢》,當機組單機容量由2MW增加到4.5MW時,靜態投資由6449元/kw降低到5517元/kw,全投資IRR由9.28%上升到11.68%,LCOE由0.3451元/kWh下降到0.2983元/kWh。 (2)葉片輕量化

葉片輕量化能為其大型化帶來更高的效用。葉片長度的提升使其重量快速增加。雖然通過增大掃風面積提高了發電效率,但重量的增加也加重了對主機和塔筒的荷載,因此輕量化成為大葉片的重點發展方向,其中長度在百米以上級別的葉片必須用到碳纖維材料。 碳纖維是一種具有質量輕、高強度、耐腐蝕、抗疲勞等優異性能的材料,將其應用于葉片中,將能夠有效減輕葉片質量,增加葉片強度,在海上高鹽高濕的環境下,葉片中碳纖維材料也能夠提升耐腐蝕性能,適應海上風電惡劣的氣候條件。 (3)海上風電 最適合大型化和輕量化的應用場景無疑是海上風電。

海上風力資源豐富,可開發空間大。

中國海岸線長度約1.8萬公里,海洋面積達到300多萬公里,是大型化風電天然的土壤。

海上風力資源優異,風速高于陸地;海上風力遮擋物少,輸出更平穩;海上風電機型更大,效率更高;海上風電不占用土地資源。

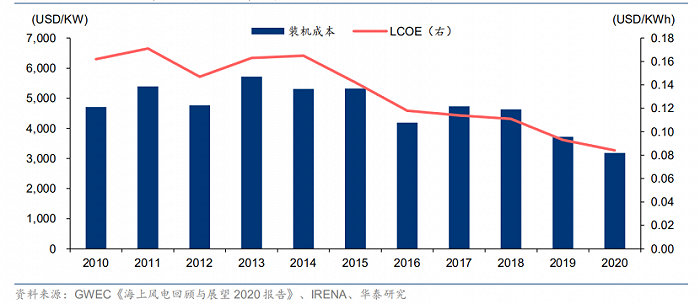

隨著裝機量的擴大規模化成本效應此時也開始凸顯,據IRENA測算,2020年全球海上風電的裝機容量每增加一倍,整體裝機成本將下降 9%,LCOE將下降15%。

2010-2020年全球海上風電的平準化度電成本(LCOE)由0.162 美元/千瓦時降至0.084美元/千瓦時。

未來海上風電沿著大型化的路徑繼續前行,形成降本良性循環。

海上風電發展前景廣闊。據 GWEC《2022全球風能報告》預測,2025年全球風電新增裝機容量有望達到119.4GW。其中,陸風94.9GW,海風24.5GW,2021-2025年新增裝機量復合增長率為4.61%,海風新增裝機量復合增長率達28.84%。 (4)一體化

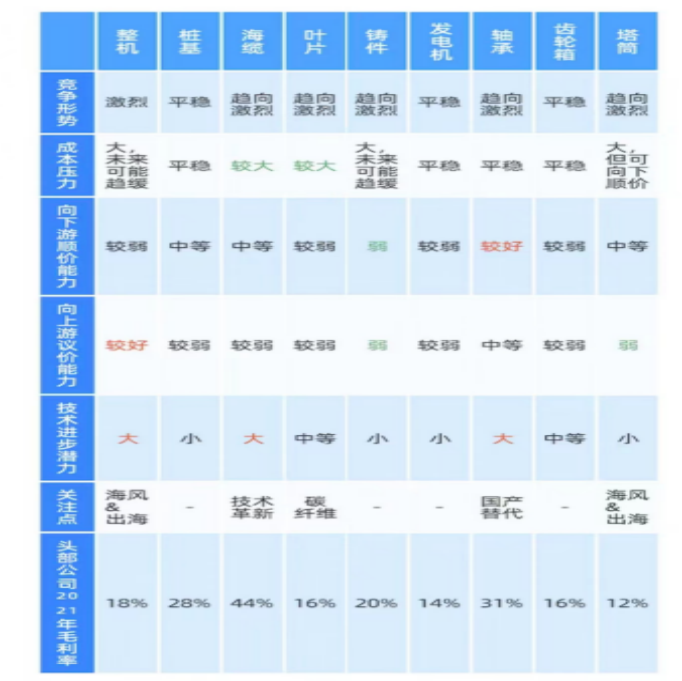

現階段,風電產業鏈各環節競爭較為激烈。

資料來源:行行查整理

從制造業的發展趨勢我們可以確定一體化的預判。

產業發展初級階段,以市場換技術,進入門檻最低的環節。然后,進行國產化替代。

產業高增長階段,細分環節脫穎而出,收獲頗豐,產能大幅提升,成本不斷下降。

產業穩增長階段,競爭逐步激烈,現階段,產業各環節毛利率下降已是必然,企業通過產業一體化整合,保持競爭力。 一體化的趨勢已經在光伏、鋰電產業相繼上演,電池組件環節利潤較低,但是如果整合了硅片、硅料等環節,利潤將明顯改善,對設備端的整合,成本明顯降低。另一方面,一體化策略將上游掌控在自己手中,可以確保供應鏈安全。

在風電產業中,主機廠是上游各零部件的最終流向環節,無疑占據了整合各零部件一體化的有利條件。

現階段,國內許多主機廠陸續進入零部件環節。比如,明陽智能(601615.SH)、遠景能源、東方電氣(600875.SH)等可以自產葉片,遠景能源、明陽智能等對齒輪箱的研發已經成型。明陽智能等企業已經開始全面進軍各零部件環節,這使得風電主機廠的成本出現了明顯的差異。

03 2023風電可期

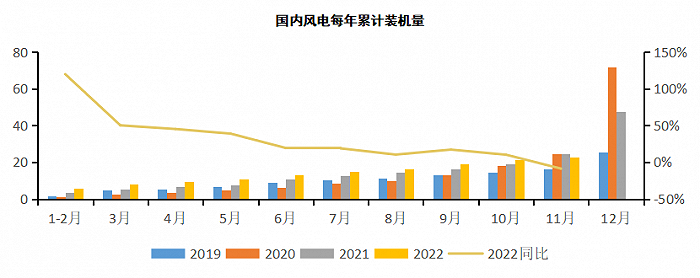

從裝機量的數據來看,風電產業2022年高開低走,1-11月裝機22.52GW,同比下降8.83%。不過,照以往的慣例來看,12月是并網的高發期,業內給出50-55GW全年較為樂觀的裝機預期。

資料來源:財通電新數據庫

風機招標量通常會年內與下年3:7的裝機比例,再疊加上明年的增量,實際裝機新增可能超過70GW,迎來裝機熱潮。

此外,2023年還存在一些可能超預期的看點。

看點1:降本-放量-降本的產業邏輯循環使得裝機超預期

看點2:海上風電

據IRENA預計,2030年全球海風將實現裝機213GW,當前距離目標還有157GW裝機余量,預計平均每年實現約22GW海風裝機。丹麥、德國、比利時與荷蘭簽署文件并承諾在2030年海上風電裝機總量將達到65GW。

同時,美國預計在2030年前新增至少30GW海上風電,英國也將2030年海上風電裝機目標從40GW調增到50GW。 國內方面,“十四五”十省規劃超200GW,遼寧、山東、廣東、廣西、江蘇、浙江、海南等沿海省份均明確了海上風電裝機規劃,總規劃量高達202.67GW。同時部分省份相繼出臺新的省級補貼政策進行接力,為海風需求提供強有力的支撐。

所以海上風電在國內國外均有巨大需求,2023可能超出預期。

看點3:原材料成本下降,企業盈利能力修復。

風機原材料成本占比較大,部分零部件環節甚至超過90%,盈利能力與原材料價格息息相關。

鋼材是最核心的原材料之一,價格回落將促使塔筒、鑄件等環節盈利改善。

資料來源:我的鋼鐵

看點4:風機出海

現階段,國內風機基本完成國產化替代,通過規模制造存在價格優勢。此外,質量、技術、創新、項目管理已不輸于國外同行。在全球風機裝機需求高增的背景下,有望通過出海獲取更大市場份額。

不過,出海不僅僅是賣風機,還需要做好項目建設。需要企業熟悉國外認證標準、法律法規、政策環境,能夠參與施工、物流、融資等多個環節,這對企業海外整體服務配套是一個不小的考驗。此外,維塔斯、西門子等風機龍頭具備較強競爭力。國內風機廠立足本土,有望逐步拓展海外市場。 2022,風電淺灘蓄銳,2023,風電揚帆起航。

參考資料:

[1] 《這波行情,風電憑什么跑贏光伏》

[2] GWEC《2022全球風能報告》

[3] 廣發證券《風電 2023 年投資策略》

[4] 財通電新數據庫《風電產業鏈》

[5] 中國經營報《中國風電“出海”:后來者能否居上?》