文|24潮

十年河東,十年河西。

“人們往往會高估一年的變化,也往往會低估十年的變化”。十年前,全球動力電池的出貨量也不過2.5GWh,彼時整個動力電池江湖基本都還在日韓等外資廠商的統治之下。

歷經十余年持續保持兩位數及以上高速增長,2022年1-11月全球動力電池裝機量已達436GWh,距離突破500GWh大關,僅有一步之遙。十年間,全球動力電池市場規模增長近200倍!

在產業高速發展的十年間,動力電池江湖 “戰火” 紛起,群雄逐鹿,市場版圖數次生變,終成今日之局。

如今有寧王之稱的寧德時代已經連續6年雄踞全球動力電池霸主之位,且以其為代表的中資企業已經連續3年在全球動力電池TOP10中占據6個席位。今年1-11月,寧德時代、比亞迪、中創新航、國軒高科、欣旺達和億緯鋰能等6家中國動力電池企業合計占據全球市場份額的59%,其中寧德時代、比亞迪市場份額分別達35.8%和13.1%,位居全球第一、第三位!

遙想當年,動力電池行業那些篳路藍縷的創業者和觀察者,誰又能想到中國動力電池產業會有今日的地位和成就?

綜合各券商及機構預測,未來數年間全球動力電池市場需求很可能繼續保持強勁增長趨勢。比如興業證券分析認為,預計全年新能源車銷量達到近980萬輛,2025年超2000萬輛,在新能源車市場高景氣度的背景下,動力電池裝機需求同步上升。今年全球動力電池需求預計將達533GWh,到2025年將超1200GWh,“十四五” 期間CAGR達50.8%,正式邁入TWh時代。

而根據GGII預測,2025年全球新能源汽車滲透率將達到25%以上,將帶動全球動力電池出貨量超過1550GWh。

寧德時代掌門人曾毓群此前更是預測,到2030年,全球動力電池裝車量將達到4800GWh,若1GWh的電池值10億元,那么屆時動力電池市場將是一塊價值近5萬億的 “蛋糕”。

超十年的趨勢增長以及極為樂觀的市場情緒徹底點燃了企業的投資熱情,2022年以來甚至出現一輪堪稱瘋狂的投資擴張競賽,投資金額以萬億計!

據24潮團隊統計,2022年至今,30余家企業對外至少發布了82個動力電池投資計劃,其中單個項目投資預算在100億元以上的項目就多達46個。這82個動力電池項目總產能合計超2000GWh,而總投資預算更是超10000億元。

不過,對于電池產能的急劇膨脹,中國科學院院士歐陽明高在2022年中國電動汽車百人會論壇上曾表達對產能過剩的擔憂。

他認為,基于產業投資信息預測,我國電池產能在2023年可能達到1500GWh,2025年可能達到3000GWh,電池出貨量2025年預計會達到1200GWh,其中約百分之八十會用于國內市場,百分之二十出口海外市場,預計2025年會出現電池產能過剩。

事實上,綜合產業發展趨勢以及各企業產能規劃情況,未來動力電池領域出現嚴重產能過剩幾乎已成定局,而產能過剩的時點與競爭慘烈程度可能將超乎所有人的想象。

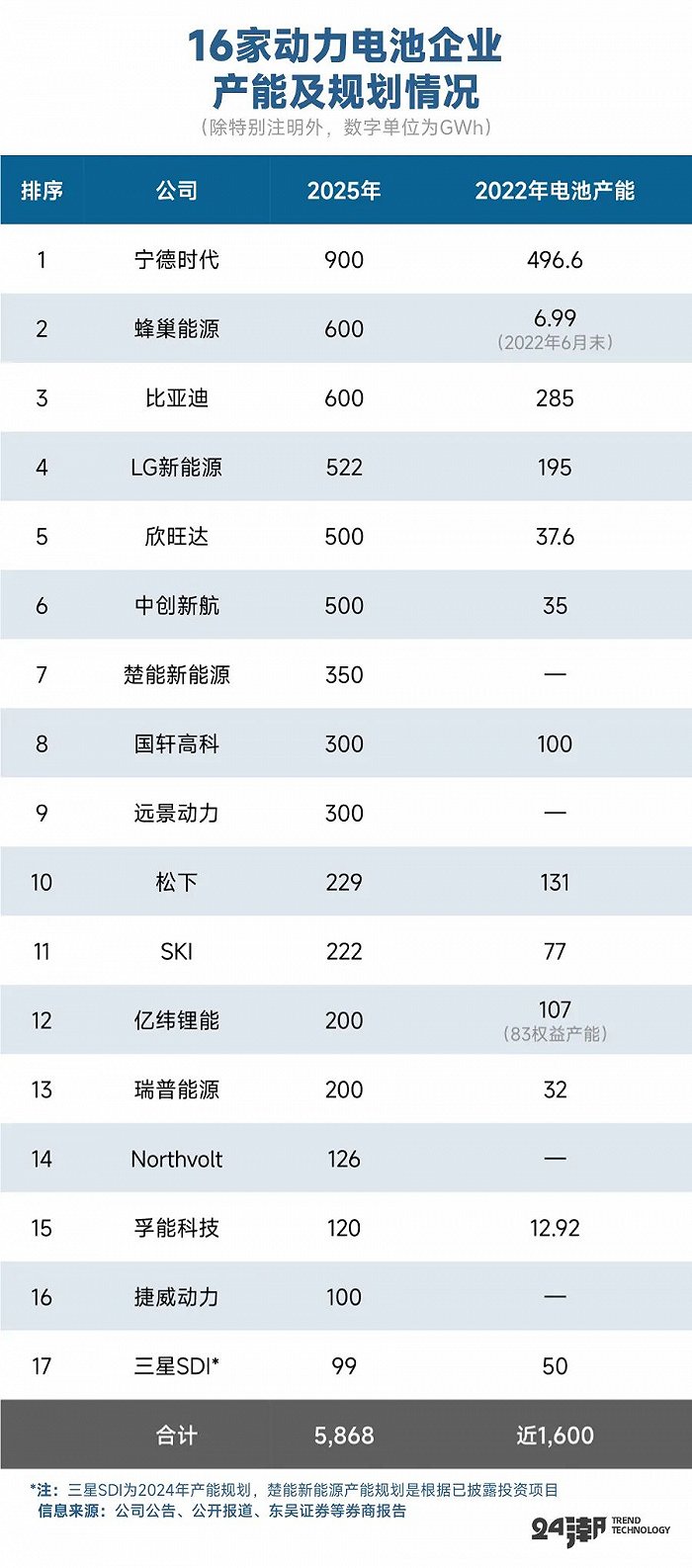

比如24潮團隊綜合各券商及企業公告等數據發現,全球17家動力電池企業預計到2022年底產能合計將近1600GWh,僅這17家動力電池企業到2025年產能規劃高達5868GWh。這近乎是2021年全球動力電池總需求量的16.98倍!

而全球動力電池產業玩家遠遠不止于上述17家企業,根據中國汽車動力電池產業創新聯盟統計,2022年1-11月我國共計51家動力電池企業實現裝車配套,當前除了原有動力電池巨頭持續加大投資外,很多汽車巨頭也在動力電池領域投入重兵,試圖重塑產業新格局。

比如據24潮不完全統計,近4年間吉利系對外至少公布了15個重大投資規劃,動力電池產能規劃超400GW,總投資預算超2000億元。此外,諸如廣汽集團、上汽集團等汽車產業巨頭也都投入百億資金入局動力電池,若考慮全球范圍內其他產業巨頭發展規劃,2025年全球動力電池企業產能規劃很可能將超8000GWh,而這是上述興業證券預測2025年總需求(1226.1GWh)的6.52倍!

筆者認為,越是激烈的產業競爭格局越是考驗企業全球化拓展的能力,在未來新的競爭格局中,只有真正實現全球化戰略布局的企業,才更可能在殘酷的產業競爭中存活下來,這樣的企業更具有持續發展壯大的基因。

然而,現實卻是,目前國內動力電池企業看似強大的外表下,卻難掩 “過于依賴國內市場,海外開拓力不足” 等弱點及現象。

比如24潮團隊對比目前動力電池領域部分核心玩家數據發現,除了寧德時代海外收入突破百億大關外,諸如國軒高科、中創新航、蜂巢能源等產業巨頭海外收入不過數千萬元,或數億元而已,海外銷售占比均不足以10%,以2022年上半年數據為例,寧德時代海外收入達222.54億元,這較國軒高科、中創新航和蜂巢能源之和還要高出23.70倍!可謂一騎絕塵。

而這明顯與海外市場發展趨勢與產業預期有著強烈的反差。

根據美國總統拜登簽署的行政令,要求2030年末實現美國銷售汽車中半數為新能源汽車的目標;此外,歐盟委員會通過了2035年禁售燃油車的決議。目前,歐洲境內約有140萬輛電動汽車在路上行駛。歐盟的目標是到2030年要讓3000萬輛電動汽車上路,是現有規模的20倍以上。

為了搶占新能源汽車賽道的主動權。2022年8月16日,拜登《通脹削減法案》法案出臺,進一步限制中國動力電池出口美國。《通脹削減法案》內容中對電動汽車的補貼措施成為關注的重點,法案對可獲得美國政府稅收補貼的新能源汽車做了明確規定:車輛需在北美組裝,且轎車售價低于5.5萬美元,SUV低于8萬美元。其次是對電池的要求,所使用動力電池原材料需滿足一定比例產自美國或與美國簽訂有自由貿易協議的國家,或是在北美境內回收的,可享受3750美元稅收減免,約合人民幣2.7萬元。動力電池零部件在北美生產或組裝比例符合規定的,可同時享受3750美元稅收減免。

而使用來自 “外國敏感實體” 電池的新能源汽車也無法獲得任何補貼。中國、俄羅斯、朝鮮、伊朗四國被列為 covered nation,而任何受這四國政府影響的企業均屬于 “外國敏感實體”,也就是說,所有中國企業都受該條款影響。

為破此局,搶奪更多的海外市場份額,目前多家中國動力電池巨頭也紛紛加大了海外投資及開拓力度。據24潮團隊不完全統計,目前僅寧德時代、蜂巢能源、億緯鋰能、國軒高科、遠景動力等5家企業對外公布了近20個海外工廠建設計劃,地區主要集中在美國、英國、德國、匈牙利、印尼、馬來西亞、日本、西班牙等國家和地區。產能規劃超400GWh,總投資預算已突破千億元。

可以預見的是,未來在全球范圍內動力電池江湖新老玩家之間必將還有一場惡戰。

寧德時代董秘在投資者關系平臺上曾表示,1GW動力電池的投資在3-5億元。根據各企業產能規劃,未來數年間投入的資金數以萬億計。

未來企業一切競爭的背后更多的是資源與資本的較量,沒有雄厚的資金支撐,再宏偉的戰略規劃也不過是紙上談兵。

而筆者認為,最能反應當前企業資本實力的指標是資金凈值(現金及現金等價物-短期有息債務),根據企業相關公告披露,截止目前(9月末),十大動力電池企業資金凈值合計約為2203億元,其中資本多掌控在少數寡頭手中,其中寧德時代是唯一一家突破千億的動力電池企業,第二名是比亞迪,資金凈值達309.63億元。

當然,根據他們現有的資金儲備還難以支撐其未來產能雄心。未來我們需要重點關注企業資本運作手段及進展,其未來融資成本,將事關全局戰略得失。

縱觀中國動力電池產業十年發展史,從產業跟隨者做到全球 “第一”,這無疑是一部不屈不撓的奮斗史,也更是一部永不停歇的創新史。

回過頭看,無論產業如何跌宕,動力電池得以不斷前進、不斷發展壯大的核心動力,終究源于技術創新。

“過去10年內,行業不斷創新,動力電池能量密度的增長帶來了續航里程6至7倍的提升,同時成本也下降了8成。” 在2022世界動力電池大會上曾毓群曾如此說道。

尤其自2019年動力電池結構創新元年以來,正是寧德時代、比亞迪蜂巢能源、上汽集團、廣汽集團等等一大批產業鏈不同環節的產業巨頭,持續投入海量資源,加速推動系統成本的持續降低。

今年最震撼的消息之一是, 6月23日,寧德時代對外發布的第三代CTP—麒麟電池,宣稱 “系統集成度創全球新高,體積利用率突破72%,能量密度可達255Wh/kg,輕松實現整車1000公里續航”。

時隔兩個月后,寧德時代發布消息稱,公司分別與極氪、賽力斯簽署了為期5年的長期戰略合作協議:其中,極氪001將成為全球首款搭載麒麟1000km電池的車型;麒麟電池也將落地賽力斯AITO問界系列新車型。

未來從全球市場競爭格局及發展趨勢看,企業間技術層面的戰爭不容小視,技術產業化進度甚至將對全球競爭格局產生深遠影響。