實習記者 | 王詩涵

又一家光伏產業鏈企業成功上市。

12月23日,江蘇微導納米科技股份有限公司(688147.SH,下稱微導納米)掛牌上交所科創板。

截至收盤,微導納米上漲13.38%,報27.45元,市值超124億元。

微導納米發行價24.21元/股,發行市盈率412.24倍。本次共發行4544.55萬新股,占發行后總股本的10%。

本次實際募集資金11億元,將用于該公司基于原子層沉積技術(ALD)的光伏及柔性電子設備、半導體配套設備的擴產升級項目,集成電路高端裝備產業化應用中心項目,以及補充流動資金。

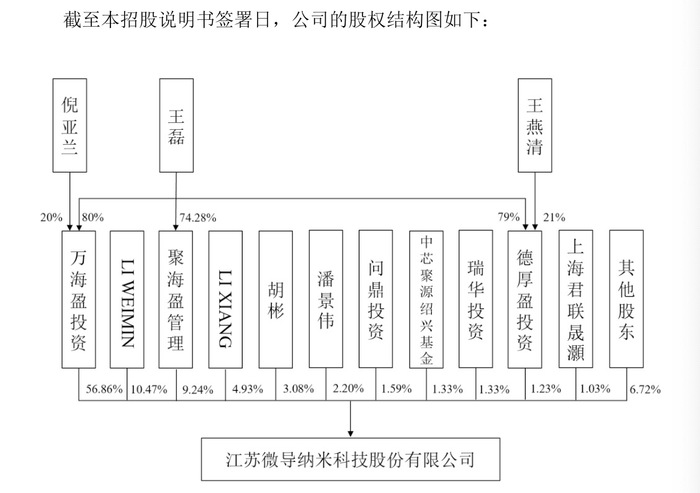

招股書顯示,微導納米的控股股東為無錫萬海盈投資合伙企業(下稱海盈投資),實際控制人為王燕清、倪亞蘭和王磊家族,三人通過萬海盈投資、聚海盈管理、德厚盈投資間接控制微導納米67.34%的股份。

王燕清為王磊的父親,倪亞蘭為王磊的母親。王磊出生于1993年,同時擔任微導納米董事長一職。

倪亞蘭為上市公司先導智能(300450.SZ)的實際控制人和董事長。先導智能創立于1999年,屬于新能源裝備公司,業務涵蓋鋰電池智能裝備、光伏智能裝備、3C智能裝備等,目前市值約620.67億元。

胡潤研究院發布的《2022胡潤百富榜》顯示,王燕清、倪亞蘭夫婦以240億元的財富,位列第224位,江蘇無錫市第四位。

微導納米主要從事于微、納米級薄膜沉積設備的研發、生產和銷售。

薄膜沉積設備常用于在基底上沉積導體、絕緣體或者半導體等材料膜層,使之具備光學、電學等方面的特殊性能。根據不同的工藝原理,可分為物理氣相沉積(PVD)設備、化學氣相沉積(CVD)設備和原子層沉積(ALD)設備。

由于存在厚度控制和膜層均勻性的問題,使用CVD與PVD等傳統工藝生成的膜,無法突破10nm以下的厚度極限。ALD工藝則可以在100%階梯覆蓋率的基礎上,實現原子層級(1nm約為10個原子)的薄膜厚度,可適用于不同場景下的薄膜沉積,具有較高的技術壁壘。

微導納米是國內少數以ALD技術為核心的生產商。自2015年成立以來,該公司先后開發出ALD、PEALD二合一、PECVD系列產品,主要應用于光伏電池片、半導體晶圓的生產環節。

2022年上半年,上述三類產品分別占公司光伏領域銷售收入的44.18%、32.36%和20.25%。

目前,該公司在光伏領域的客戶包括通威太陽能、隆基綠能(601012.SH)、晶澳科技(002459.SZ)、阿特斯(CSIQ.US)、天合光能(688599.SH)等知名光伏電池片生產商。

在光伏設備ALD技術領域,微導納米的競爭對手包括無錫松煜、理想晶延,后兩者目前均未上市。

在PECVD技術方面的競爭對手包括捷佳偉創(300724.SZ)、北方華創(002371.SZ)、紅太陽、拉普拉斯、商先創(Centrotherm)等。

截至今日,捷佳偉創股價約100元,市值約349億元;北方華創當前股價約217元,市值約1151億元。

光伏電池正經歷N型技術迭代。預計未來TOPCon和HJT等光電轉換效率更高的新型電池,將有望成為P型PERC電池后的產業化主流技術。

去年以來,N型新型電池的擴產計劃加速。據中國光伏行業協會預測,今年N型電池的市場占比將從去年的3%提升至13.4%。

微導納米也布局了N型技術。今年10月,該公司交付的全球首條AEP?原子層沉積技術GW級TOPCon整線項目,量產效率平均達到25%,使得N型TOPCon電池產業化進一步增速。

微導納米表示,由于所產光伏ALD設備在TOPCon等新型高效電池存在突出的技術優勢,其今年ALD設備新簽訂單數量已超過2021全年鍍膜設備訂單數量總和,同比大幅增長。

得益于上述技術優勢,該公司近年來營收逐步增長。2019-2021年,微導納米分別實現營收2.16億元、3.13億元和4.28億元;預計2022年營收將在5.91億-6.78億元之間。

但同期凈利潤面臨波動,2019-2021年分別是5455.11萬元、5701.44萬元和4611.37萬元;預計2022年歸母凈利潤為600萬-2200萬元,同比下降77.52%-17.57%。

今年前三季度,該公司還出現了虧損,實現營收3.85億元,同比增長66.8%;凈虧損325.47萬元,同比下降115.83%。

該公司表示,主要原因在于其收入結構變化導致主營業務毛利率波動,且由于產品驗收周期長,收入確認與期間費用周期不一致。

由于該公司在產品、技術方面有持續加強投入的需求,研發費用等相關投入增加,也將在未來導致該公司業績大幅波動甚至虧損。

由于客戶對該公司新產品的驗證要求較高、驗證周期較長,該公司新產品也存在驗證進度不及預期的風險。

此外,因技術成熟度、投資成本等限制性因素,TOPCon、HJT等新型電池的規模化量產尚存在不確定性。若其未來制造產線發展不及預期,該公司銷售增長也將受到限制。