文|酒訊

編者按

向“高”而生,從“優”而勝。白酒發展新周期下,“高端化轉型”、“品牌升級”是當下行業兩大發展主題。新的競爭主題下,是新的市場格局與消費需求,也醞釀著新的機遇、蘊藏著新的危機。大道在前,唯破不立!

白酒的“暴利”是整個市場公認的,其中,銷售毛利率超過70%的209家上市公司中,白酒股就有11只,貴州茅臺也是整個A股為數不多銷售毛利率超過90%的上市公司。橫向對比來看,“暴利”屬性更深入人心的奢侈品行業中的佼佼者毛利率也只在70%左右。

細數眾多高毛利率行業,醫療、美容、軟件開發、釀酒乃至奢侈品眾多行業,最會賺錢的那幾家,無一不和“高端”沾邊。高端醫療領域的邁瑞生物、高端智能領域的中望軟件、高端醫美領域的愛美客、高端白酒領域的貴州茅臺……

所謂“生財有道”,同為“高端”玩家,各家有不同的生財妙法,白酒的“暴利”又從何而來呢?

01 白酒企業各個能打

曾有人計算,一瓶飛天茅臺的生產成本不過60元,出廠價969元,建議零售價1499元,市場流通價2800元左右,從最初生產到最終交易完成,中間的利潤空間令人咋舌。

當然,所謂的“生產成本不過60元”是僅從原料到出酒包裝的一個粗暴算法,顯然不夠嚴謹。但從結果來看,貴州茅臺常年保持在90%以上的毛利率確實表明,這是一家很會賺錢的企業。

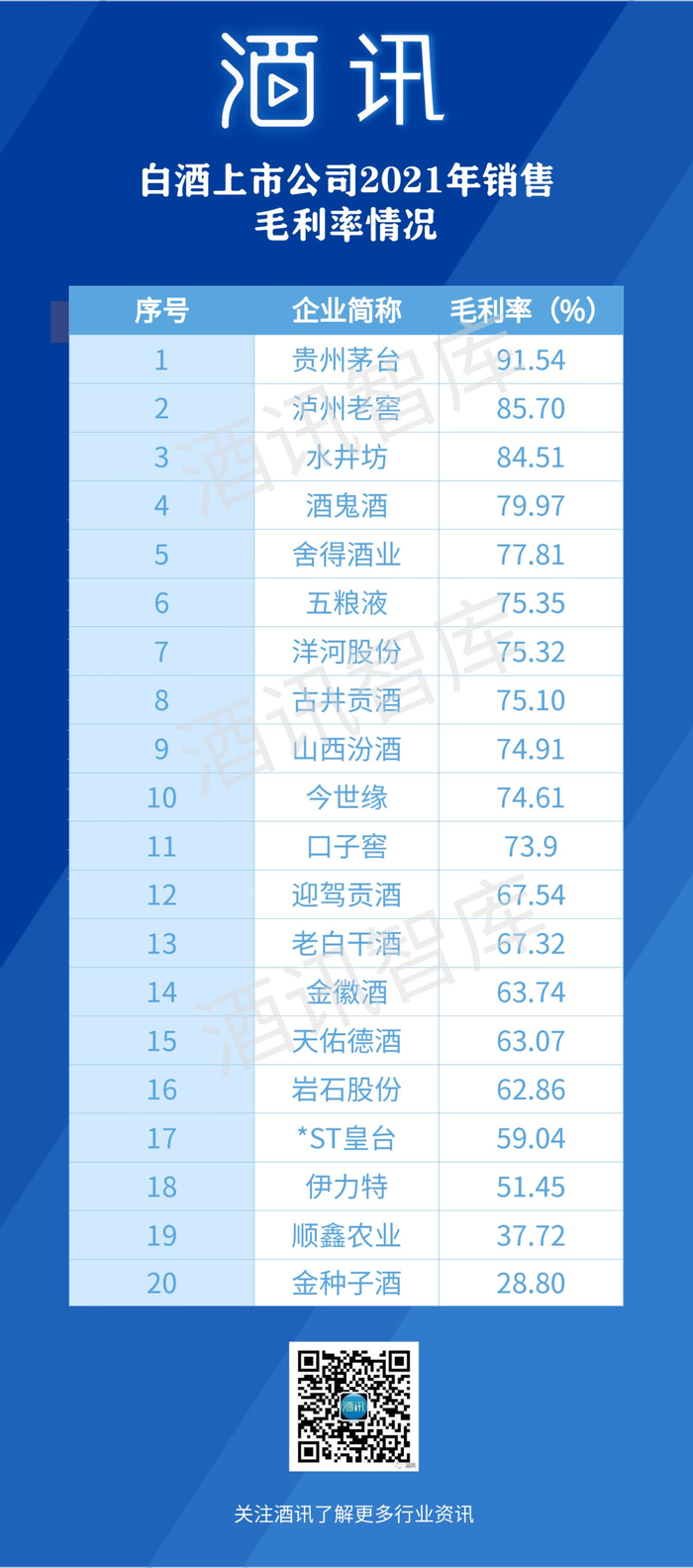

單從白酒行業來看,以2021年度的財務數據為例,20家白酒上市企業的毛利率區間在28.80%-91.54%,其中,毛利率超過70%的有11家,貴州茅臺、瀘州老窖、水井坊三家毛利率更是超過80%,分別為91.54%、85.70%、84.51%。

對比來看,2021年披露財報的4791家上市企業中,銷售毛利率超過90%的有36家,銷售毛利率大于80%且小于90%的有64家。貴州茅臺、瀘州老窖水井坊是食品飲料行業中唯三入圍的企業。

而與之競逐的醫藥生物行業、計算機行業等領域都是出了名容易誕生“暴利”企業的行業,比如,2021年的醫藥生物行業就有首藥控股(99.93%)、艾力斯(98.94%)、澤璟制藥(96.71%)、百奧泰(95.74%)、我武生物(95.74%)等高毛利企業,計算機行業則有中望軟件(97.87%)、福昕軟件(96.57%)、萬興科技(95.48%)、ST泛微(95.46%)、寶蘭德(93.11%)等企業。

“暴利”企業的毛毛雨中,并不妨礙白酒這只中流砥柱。數據統計顯示,2022年,上市醫藥生物行業的整體毛利率為35.06%,計算機行業的整體毛利率為26.96%,而19家上市白酒公司(巖石股份不參與統計)毛利率中位數為74.61%。

簡單來說就是,白酒行業雖然從個體數量上稍顯“弱勢”,但各個都是身強體壯的賺錢好手。

甚至對比“暴利”屬性更深入人心的奢侈品行業而言,白酒上市公司也可以說一句“扛打”。酒訊智庫統計,知名國際奢侈品品牌LVMH(MC.PA)、愛馬仕(RMS.PA)、開云集團(KER.PA)等毛利率也盡在70%左右,旗下包括Cartier、Montblanc、Vacheron Constantin等眾多奢侈品品牌的奢侈品集團歷峰集團(CFR.SWX)的毛利率甚至才有60%左右。可見白酒行業的在賺錢方面的硬實力。

數據來源:公司財報等公開信息

02 成本控制有方

白酒企業會賺錢毋庸置疑,但白酒行業到底是怎么賺錢的?

以貴州茅臺為例,2021年,貴州茅臺營業總成本中最主要的支出項目稅金及附加、營業成本、管理費用、銷售費用、研發費用的規模分別為153.04億元、89.92億元、84.50億元、27.37億元、0.62億元,占比營業總成本的比例分別為44.00%、25.85%、24.29%、7.87%、0.18%。

可以看到,貴州茅臺的支出費用前三位分別為稅金及附加、營業成本、管理費用。

瀘州老窖2021年營業總成本支出中稅金及附加、營業成本、管理費用、銷售費用、研發費用的規模分別為28.65億元、29.52億元、10.56億元、35.99億元、1.38億元,占比總營業成本的比例分別為27.56%、28.41%、10.16%、34.63%、1.32%。

相較于貴州茅臺而言,瀘州老窖在營業成本上的占比比例更高,銷售費用的投入比例也更高。成本控制上的偏重不同,導致貴州茅臺和瀘州老窖之間的毛利率也出現了差異,前者毛利率為91.54%,后者為85.70%。

進一步對比毛利率相對較低的金種子酒,該公司2021年營業總成本支出中稅金及附加、營業成本、管理費用、銷售費用、研發費用的規模分別為1.37億元、8.62億元、1.34億元、2.73億元、0.30億元,占比總營業成本的比例分別為9.80%、61.88%、8.17%、19.62%、2.19%。

總的來說,盈利能力相差不大情況下,兩家企業的營業成本、管理費用差距并不大,比如貴州茅臺和瀘州老窖;而盈利能力相差較大的情況下,營業成本、銷售費用兩大支出差距同時也相對較大,對比金種子酒和瀘州老窖可以見得。

某種程度上,白酒企業的盈利能力提升是以營收成本、銷售費用控制得當的基礎上,進一步控制管理費用而實現的。

需要注意的是,貴州茅臺作為中國規模最大的白酒企業,其稅金及附加項目的支出也是所有白酒企業中最多的。

事實上,一瓶飛天茅臺的銷售還包含了增值稅、消費稅、城建稅和教育附加費用、企業所得稅、房產稅、土地使用稅、印花稅等大大小小各種稅費,有業內人士計算,“一瓶1499元的飛天茅臺包含了655元以上的稅金,占據了售價1499元的44%。”

這也是為什么坊間戲談,“賣好一瓶酒,養富一座城”。白酒企業對于當地財政在稅收上的支持可見一斑。

數據來源:公司財報等公開信息

03 高端制造前景旺

作為盈利能力提升的基礎,控制營業成本的背后,是生產制造上的提質增效。而生產制造上的提質增效,最終的表現形式便是企業的高端化。

細數眾多高毛利企業,它們或在自己的領域具備獨特的生產技術,比如我武生物在舌下含服脫敏產品上的技術壟斷;或在高端制造領域具備一定的領跑優勢,比如中望軟件在工業軟件風口上的精準踩點。但無論哪一種,在足夠完善的生產經營模式上,還需要具備足夠強韌的生產技術和市場認可。

而這一規則套用到白酒行業也并不違和。白酒的生產本質上是釀造,這涉及到營業成本的把控,白酒的銷售本質上是市場運營,這涉及到銷售成本的把控。而高毛利白酒企業則用受到市場高度認可的高端白酒作為連接,完整搭建起企業價值高度。

在生產上,自2020年下半年開始,白酒企業啟動了新一輪的擴產浪潮。僅2022年至今,就有包括貴州茅臺、五糧液、瀘州老窖、山西汾酒、今世緣、舍得酒業以及水井坊等多家展開了擴產計劃,擴產項目的投資計劃金額規模已超過400億元。

而本輪擴產潮的核心則是提質增效。五糧液計劃投入的27.5億元擴產計劃包含了制曲車間及相關配套設施的擴能改造;今世緣宣布擬耗資90.76億元實施南廠區智能化釀酒陳貯中心項目;古井貢酒投資89.25億元啟動釀酒生產智能化技術改造項目計劃……

實際上,整個白酒行業在產量上自2017年開始已經連續5年下滑,行業產能從2016年的1358.36萬千升/年跌至715.63萬千升/年,可以說,市場對于白酒量的需求是在逐步減少的。

但具體到消費需求上,消費者對于“好酒”的需求是在不斷提升的。數據顯示,中國高端白酒的市場規模自2016年的797.15億元提升至1701.94億元,且高端白酒的需求還在增長中。這也就意味著,在供給端,酒企需要提供的是品質更好的酒。

這也是為什么,在行業產能逐漸下滑的情況下,酒企們還在不斷擴產的原因所在。換個角度來看,擴產擴的是真正的優質好酒產能,而不考慮提質增效的跟風擴產,可能會是竹籃打水。

而企業在高端制造上的自我升級,與其毛利率的提升又有直接關系。在白酒高端化轉型較為活躍的酒企中,洋河股份的毛利率自2016年的63.9%提升至2021年的75.32%,山西汾酒從68.68%提升至74.91%,酒鬼酒從74.99%提升至79.97%……

當然,盈利能力受多種因素共同作用。除了需要在產品生產上完成真正意義上的高端化,還需要品牌在市場端打通高端消費需求。