記者 | 侯瑞寧

進入冬季以來,國內LNG價格大幅上漲。

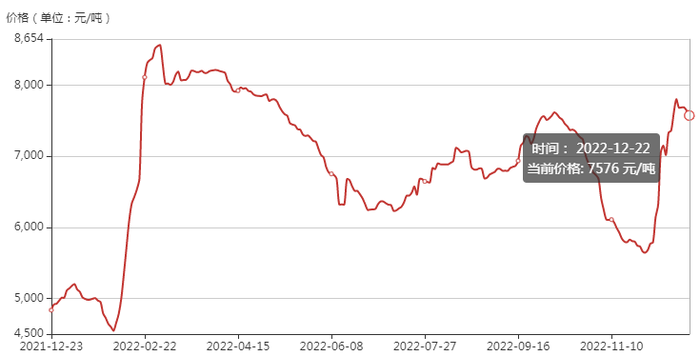

上海石油天然氣交易中心數據顯示,12月22日,全國LNG出廠價格指數為7576元/噸,環比上升超30%,同比增長59%。

分地區來看,山東地區LNG價格指數最高,為8433元/噸;江蘇地區為8300元/噸;浙江為8225元/噸;京津冀地區為8000元/噸。

多位接受界面新聞采訪的業內分析師均表示,國內LNG價格指數環比上漲,主要因為近期上游企業競拍氣量有限,導致LNG工廠氣源成本走高,從而推高了LNG出廠價格。

金聯創天然氣分析師孫雪蓮對界面新聞稱,近期冷空氣活動頻繁,采暖需求旺盛,加之此前中亞管道供應不穩定,上游企業出于保供考慮,在一定程度上收緊了液廠氣源供應。這使得中石油西部液廠原料氣競拍價格在高位徘徊。

12月6日,界面新聞從金聯創獲悉,受寒潮影響、中亞供氣國自身用氣量增加等原因,中亞管道減少了對中國管道氣的供應,日供量約減少2000萬立方米。這約占中亞管道對中國日均供氣量的17%。

12月15日,國內LNG價格指數升至本輪價格高點7804元/噸。12月16日,中亞管道供氣開始逐步恢復。

隨后,LNG價格指數有所下行。截至12月22日,該價格指數與高點時相比下降約3%。

多位業內分析師對界面新聞稱,目前下游需求無法承受持續性的高氣價。

隆眾資訊天然氣分析師孫陽表示,一方面管道氣供應城燃企業相對充足,下游采購LNG積極性有限,且高價抑制LNG下游需求;另一方面防疫管控放開后,國內感染情況暫時嚴重,導致部分下游工廠提前放假,物流活躍度隨之降低。

“成本高企與終端需求脆弱的矛盾持續,是近期價格漲跌震蕩的主要因素。”孫雪蓮表示。

預計今后一段時間,國內LNG價格指數走向將呈現漲跌震蕩態勢。

孫雪蓮稱,臨近年末,學校及下游工廠陸續放假,需求減少,打壓市場價格,但冷空氣影響持續,采暖需求保持旺盛,同時成本倒掛或逼停部分液廠,這將對市場價格產生支撐。綜合考慮,短線市場仍將以漲跌震蕩為主。

孫陽則認為,臨近傳統春節,預計需求難見利好,工廠為保持低液位或震蕩下滑,但考慮到成本因素,下滑力度有限。

近期,中國LNG綜合進口到岸價格指數也呈現上升趨勢。

上海石油天然氣交易中心數據顯示,12月18日,中國LNG綜合進口到岸價格指數為270.16,環比上升37%。