文|能鏈研究院

以新能源車、風光發電、儲能、虛擬電廠、氫能、新型電力系統等為代表的新能源賽道,卻逆勢成為2022年最靚的仔,不僅受到資本追逐,還創造出了一系列新紀錄。

但熱度背后,也是有人歡喜有人愁,冷暖自知。臨近歲末,能鏈研究院通過總結新能源10個核心關鍵詞,帶你回眸這一年新能源的發展脈絡,以及喧囂下的不同面孔與表情。

01 新能源汽車:超預期驚喜

2022年,我國新能源汽車一直處于“高熱”狀態,批發、零售等數據均超預期,新能源汽車的滲透率連續三個月保持在30%以上。

12月9日,中汽協發布月度數據顯示,2022年11月,中國新能源汽車產銷分別完成76.8萬輛和78.6萬輛,市場占有率達33.8%。1至11月,新能源汽車產銷分別完成625.3萬輛和606.7萬輛,同比增長均超過100%,市場占有率達到25%。

按中汽協有關負責人的預測,2022年中國新能源車銷量為670萬輛,2023年中國新能源汽車銷量將達900萬輛。乘聯會則預測新能源汽車全年銷量將達到650萬輛。

點評:2021年,中國新能源汽車銷量僅為352萬輛,滲透率為13.4%。2022年年初的預期目標是500萬,而后這一數字被更改為600萬、650萬,實際有望達成670萬輛,行業火爆程度可見一斑。這一數字已經超越《新能源汽車產業發展規劃(2021~2035年)》中明確的“在2025年新能源汽車市場滲透率達到20%”的目標。當然,隨著補貼退坡,2023年的新能源汽車增長態勢可能會放緩。

02 走出去:光伏、汽車出海忙

對于新能源行業來說,走出去是2022年最大的共識。

光伏產業自不必多言,中國企業在光伏產業鏈上已擁有足夠強的話語權,雖然遭遇美國的進口政策限制,但出口成績依然亮眼。2022年1月-10月,海關出口光伏組件約138吉瓦,較去年同期的83吉瓦增長54.85吉瓦,增幅66%。美國反而因為對中國光伏組件的禁令,而導致本地光伏裝機量料銳減23%,搬起石頭砸了自己的腳。

汽車產業走出去,更是在8月份完成了關鍵性一躍。今年前8個月,中國累計出口汽車191萬輛,超越德國,成為世界第二大汽車出口國。按照1-11月278.5萬輛的累計出口量,距離日本也不再遙遠。

2022年11月新能源車銷量排行

其中,新能源汽車表現強勁,1-11月出口59.3萬輛新能源車,同比增長了1倍,占比升至21.3%。其中,歐洲占比最高。據歐洲咨詢機構Inovev統計,2020年之前,中國汽車在歐洲注冊量僅1萬輛左右,2021年暴漲至8萬輛,預計2022年可達15萬輛,已是歐洲電動車的第二大來源地,僅次于德國。

此外,我國新能源車企開始加速進入東南亞、中東、俄羅斯、南美、亞非等新興市場。2022年前三季度,出口前十名的國家分別是:比利時、英國、泰國、印度、孟加拉、菲律賓、斯洛文尼亞、法國、澳大利亞和阿聯酋。

點評:我國新能源汽車有機會復制光伏產業的出海路徑,但也要提防歐美“使絆子”,所以,采取跨國并購、建設海外生產制造基地,設立全國研發中心,未雨綢繆才能走得更穩健。

03 充電樁:賺錢才是硬道理

相比新能源車的狂飆猛進,充電樁領域就顯得有點動作緩慢了。

12月9日,中國充電聯盟發布的數據顯示,2022年11月比10月公共充電樁增加5.1萬臺。截至2022年11月,我國公共充電樁數量為173.1萬臺,其中直流73.2萬臺、交流99.9萬臺。從2021年12月到2022年11月,月均新增公共充電樁約5.3萬臺。

截至到11月,2022年1-11月,充電基礎設施增量為233.2萬臺,其中公共充電樁增量同比上漲105.4%。全國充電基礎設施累計數量為494.9萬臺,同比增加107.5%。

從1-11月的數據來看,公共充電樁新增只有53.7萬臺,連新能源車一個月銷量都不及。可見,經歷一波跑馬圈地后,建樁變得更為謹慎。

點評:限制充電樁快速擴張的問題,主要是行業不盈利,前期重資產投入,且收入來源較為單一,使得回報周期漫長。隨著重投入到重運營的轉換,像能鏈智電這樣的第三方充電服務商會有更大的機會。特別是光儲充、虛擬電廠、儲能等新模式,增加了充電服務商的想象空間。

04 風光并網:喜憂參半

一方面光伏、風能等新能源建設快速推進,另一方面消納仍然是老大難。2022年,喜憂參半。

截至10月底,全國風電裝機容量約3.5億千瓦,同比增長16.6%;太陽能發電裝機容量約3.6億千瓦,同比增長29.2%。但在新能源發電持續增長的同時,并網、價格等成為困擾行業的因素。新能源發電具有波動性、間歇性特征,難以擔當主力角色,目前國內多個省份強制要求“配儲”,一般按照裝機容量15%-30%、時長2-4小時配備儲能設施,或是租賃等容量的共享儲能設施。

對于新能源電站來說,投資回報周期平均4.5年。如果不能順利并網,再配上20%的儲能,投資成本會增加10%-20%,收益率也會被拉低。

11月28日,國家能源局印發《關于積極推動新能源發電項目應并盡并、能并早并有關工作的通知》。《通知》中提到,各電網企業需在確保電網安全穩定、電力有序供應前提下,按照“應并盡并、能并早并”原則,對具備并網條件的風電、光伏發電項目,保障及時并網,允許分批并網,不得將全容量建成作為并網必要條件。

點評:光伏、風電等新能源發電量占比會進一步提升,綠電并網消納沒有回頭路,但要完成這一任務,恐怕還需要儲能、新型電力市場等配套體系的完善。

05 儲能:還需補課

如果說2021年是儲能元年,那么,2022年則進入了短暫爆發增長的階段。

中國能源研究會專家曾預測:到2030年,風、光等新能源發電量占比將超過20%,2040年達到35%左右,未來占比要達到60%左右。要實現新能源的并網和電力系統的穩定性、安全性,儲能是必選項。

2022年,各地政策陸續推出,支持儲能產業發展。今年1月和5月,國家發展改革委、國家能源局印發《“十四五”新型儲能發展實施方案》《關于進一步推動新型儲能參與電力市場和調度運用的通知》,對推動新型儲能規模化、產業化、市場化發展作出重要部署。

今年10月下旬,山東提出有序推動分布式新能源參與市場費用分攤,支持新能源配儲聯合體參與電力市場;11月2日,貴州能源局要求新能源項目按裝機量10%、2小時配儲,滿足調峰需求;11月7日,湖南長沙支持企業利用儲能電站降低用電成本,給予0.3元/千瓦時的獎勵。11月7日,重慶發布政策征求意見稿,對用戶側儲能、獨立儲能、分布式光儲等項目,給予每千瓦時200元容量補貼。

但冰火兩重天的現象比較嚴重。投入成本高、利用率低,參與電力交易市場缺少明確的規則和機制保障,這導致儲能項目看起來很美,現實卻很殘酷。

點評:不管是用戶側儲能,還是新能源發電側配儲,都存在商業模式不清晰,參與電力市場調峰調頻、峰谷價差套利空間小等市場化不足的問題,2023年要補的課不少,否則必然會稀釋參與熱情。

06 虛擬電廠:含苞待放

2022年,虛擬電廠概念風聲鵲起,雖然僅是個別地區試點,但在資本市場提前火了一把。

Wind數據顯示,自年內4月份低點以來,“虛擬電廠”指數最高漲幅達84.21%。似乎,虛擬電廠已經成了新型電力系統的壓艙石,拯救電荒,平滑新能源發電,下一個千億黃金賽道。實際上,當下還僅僅停留在發展早期,遠遠談不上擔當重任。

在上海、深圳、冀北等幾個核心示范點上,國網冀北電力在2022年的表現最為耀眼。11月28日,冀北電力交易平臺的新能源交易電量累計突破100億千瓦時。目前冀北并網新能源裝機占比70.5%,新能源成為裝機、電量主體。

新能源消納比例越高,就越需要虛擬電廠的助力。今年8月26日,深圳虛擬電廠管理中心正式揭牌,與36家虛擬電廠聚合商企業簽約,并于12月13日接入深圳市的5G基站儲能系統,參與需求側響應、現貨市場、輔助服務市場。

點評:虛擬電廠作為一個可控電源,可快速響應指令,保障電網安全,在未來新型電力系統中必不可少。但虛擬電廠真正發揮大作用,取決于多個因素,比如可控負荷、分布式能源和儲能的聚合水平,以及依賴于需求側響應、電力現貨市場、輔助服務等機制規則的完善,非一日之功。

07 氫能:路漫漫其修遠兮

從熱度分布上看,不管是電解水制氫,還是氫燃料電池汽車,2022年都能排到前幾位。

從中央到各地政府,也出臺了一系列氫能支持政策。2022年3月,國家發改委、國家能源局聯合印發《氫能產業發展中長期規劃(2021-2035年)》;今年10月,吉林發布“氫動吉林”中長期發展規劃,打造中國北方“氫谷”;四川發布《關于推進四川省氫能及燃料電池汽車產業高質量發展的指導意見(征求意見稿)》,到2030年,氫能產業總產值力爭達到1000億元,燃料電池汽車應用規模達8000輛,建成多種類型加氫站80座等......

深圳更是磨刀霍霍。《深圳市氫能產業發展規劃(2021-2025年)》提出,到2025年,將形成較完備的氫能產業生態體系,氫能產業規模達500億元。目前,深圳已有150多家和氫有關的產業鏈的企業,覆蓋了氫氣制取、儲運、加注、燃料電池關鍵材料和零部件、膜電極、電堆等產業鏈環節。

點評:氫能是2022年新能源行業的熱門話題,但從綠電制氫、儲運、加氫到氫能車、氫燃料電池,在真正商用并具備良好經濟性的這條路上,依然路漫漫其修遠兮。

08 新型能源體系:先立后破

今年,黨的二十大報告指出:“深入推進能源革命,加強煤炭清潔高效利用,加大油氣資源勘探開發和增儲上產力度,加快規劃建設新型能源體系,統籌水電開發和生態保護,積極安全有序發展核電,加強能源產供儲銷體系建設,確保能源安全。”

新型能源體系成為關注熱詞,但先立后破是必要條件。目前,我國新能源總裝機超過7億千瓦,以可再生能源替代傳統能源是目標,但傳統能源逐步退出要建立在新能源安全可靠替代的基礎上,要求新能源盡快“立”住,發揮能源保供增供中的作用。

中國工程院院士黃震表示,面向碳中和的能源轉型,不僅是能源問題,也不僅是技術問題,它是一個全局性、系統性的問題。這是一個循序漸進的過程,是一個先立后破的過程。

點評:歐洲能源危機就是例證,過快上馬光伏、風能等新能源,并關閉傳統天然氣、煤電發電廠,不考慮兩者間的有序銜接,結果碰到黑天鵝,就是電價飛漲,過冬困難,不得不重新上馬傳統能源,走回頭路。

09 硅料、鋰礦:價格攪動市場

2022年,在上游原料環節,硅料與鋰礦的價格波動,牽動著新能源產業鏈的神經。

先說硅料,今年以來,硅料價格一度突破33萬元/噸,成為全產業鏈的主要矛盾。在下游光伏裝機需求持續增長推動下,硅片尚能通過漲價消化上漲成本,但電池、組件難以承擔成本壓力。不過,最近硅料如期降價,大潮正悄然退去,雖然拐點出現了,但下游的高景氣度決定了,硅料只是“退燒”罷了。

來源:界面

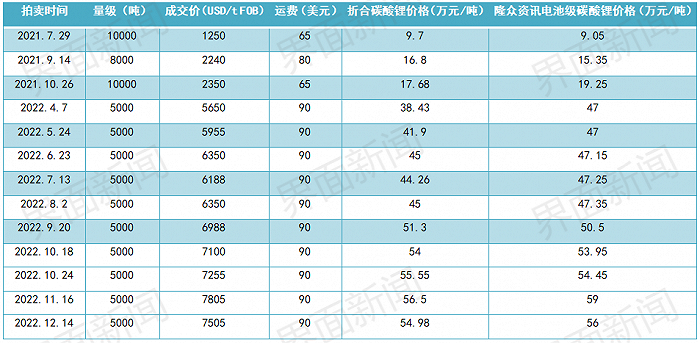

再說鋰礦,水漲必然帶來船高。中國新能源汽車的快速放量,讓鋰電上游的鋰礦始終處于“高燒”狀態。2022年初電池級碳酸鋰價格約為28萬元/噸,到了3月末,報價突破50萬元/噸,隨后在11月,一舉突破60萬元/噸大關。進入12月,價格有所回落。面對上游原材料的瘋狂漲價,最難受的還是整車企業。

其中不乏惡意炒作行為。11月18日,工信部、國家市場監督管理總局發布《關于做好鋰離子電池產業鏈供應鏈協同穩定發展工作的通知》,要求各地市場監管部門嚴查鋰電上下游囤積居奇、哄抬價格等行為,維護市場秩序。

點評:不管是硅料,還是鋰礦,價格漲跌的根源都源于供需錯配。好的消息是,下游的光伏產業與新能源車都處于高增長通道,有足夠的承接能力。相信,價格的短期波動,市場有能力完成自我調節。

10 新型電力系統:道阻且長

2022年的新能源有兩大核心主線,一是電氣化,二是低碳化。其中,新型電力系統是完成能源轉型的重要支撐,圍繞著這一話題的討論不絕于耳。

2022年2月10日,國家發改委、國家能源局聯合下發《關于完善能源綠色低碳轉型體制機制和政策措施的意見》,意見指出,加強新型電力系統的頂層設計、制定新型電力系統發展戰略和總體規劃、研究制定新型電力系統相關標準,鼓勵各類企業等主體積極參與新型電力系統建設。加快建設全國統一電力市場體系,統籌推進電力中長期、現貨和輔助服務交易,培育多元化電力市場主體,成為當務之急。

今年5月,國家電網新型電力系統科技攻關行動計劃確定了十大重點科技項目,安排研發投資2億元,匯聚高等院校、發電企業、新能源企業等16家外部創新資源,合力推進新型電力系統建設的技術攻關。

點評:新型電力系統的構建,涉及到新能源消納,又為儲能、虛擬電廠、微電網、分布式能源等新主體拓寬參與空間,具備新結構、新業態、新技術、新機制的四大特征。但它不僅僅是打補丁那么簡單,而是顛覆式的重構。