文|FBIF食品飲料創新

激蕩40年,中國的休閑零食行業已擁有萬億市場。潮起潮落,無數食品品牌都在隨著時代改變。

從“吃飽”、“吃好”,到“悅己”、“利己”,時代的不斷變革淘汰了辛苦掙扎的從業者,也為崛起的新玩家開啟新空間。

12月22日,尼爾森IQ首席業務增長官鄭冶在FBIF首屆線上論壇零食與烘焙分論壇進行“擁抱變化,預見未來”主題分享,并發布尼爾森IQ《2022年休閑零食行業洞察報告》。鄭冶在直播中提到,對于休閑零食品牌而言,失去市場龍頭的位置不可怕,可怕的是直接輸掉時代。

那么現在的休閑零食品牌處于一個怎樣的時代?從品類發展來看,靠一塊餅干就能“一統天下”的時代早已過去,在后疫情時期休閑零食的分類變得越來越精細、功能化。從渠道發展來看,2022年線上線下增速趨同,線上紅利期消失,全渠道增長面臨挑戰。從宏觀層面來看,盡管消費長期向好,但疫情反復帶來諸多不確定性。

本文我們將隨著尼爾森IQ的分享一起思考,隨著時代的變革,品牌如何才能抓住變化和機遇,實現更高效的增長?

一、激蕩四十年,休閑零食的四大時代

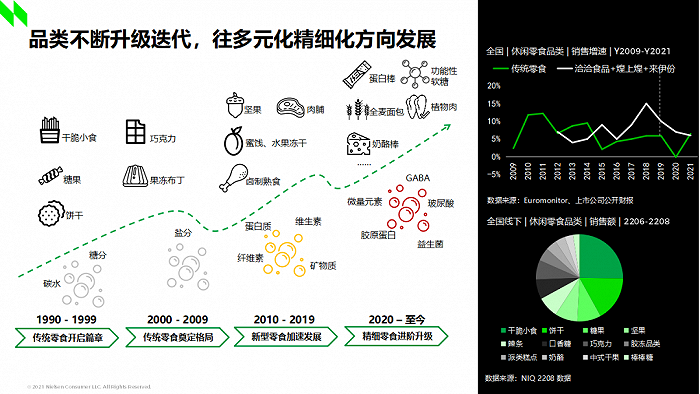

不可否認的是,糖貫穿了整個零食行業。人們從需要糖,轉而追求“更精制的糖”,再到希望“不僅限于糖”,如今又關注“減糖、代糖”。人們對糖的需求變化,也推動了休閑零食進入四個不同階段。

在線上論壇,尼爾森IQ總結了休閑零食的四大時代(覺醒時代、開拓時代、顛覆時代和錦繡時代),讓我們一起在時代發展中看行業變化。

1、覺醒時代 1990-1999

在“覺醒時代”,計劃經濟退出歷史舞臺,市場經濟成為主導。對于食品行業而言,政策經濟變化帶來的一大影響,就是讓糖的管控更加市場化。因此,休閑零食賽道中崛起的品類也和糖緊密相關,大多為餅干和糖果。

在當時的銷售渠道中,零售業百貨店蓬勃發展。同時隨著政策支持,臺資內資企業帶來許多大單品,“統治”了覺醒時代的休閑零食市場。

2、開拓時代 2000-2009

2000年起,休閑零食品類進入“開拓時代”。在此階段,居民收入進一步增加,他們的消費觀念也發生變化,開始期待更高品質、更高技術含量的產品。此階段在休閑零食品類中,主要發展的仍是糖果餅干,但威化、注心餅干等制造工藝更復雜的產品迅速發展。

同時在渠道上,許多外資大型連鎖商超進入中國。外資“大賣場”的擴張,也吸引了更多外資企業在中國市場發力。億滋、百事等企業都成為當時休閑零食賽道的主要推手。

3、顛覆時代 2010-2019

2010-2019年,中國經濟迅速崛起,也迎來了休閑零食行業的“顛覆時代”。消費者更關注國潮,同時對休閑零食品類的需求增多,他們不再滿足于對糖的補充,還希望獲得健康、營養的增長和更好的口感。因此堅果蜜餞、鹵制熟食等傳統中國零食品類成為主角。

在渠道上,傳統大型渠道開始萎縮,社區化小型化業態發展,便利店等近場消費獲得關注。同時電商崛起,帶動本土品牌快速發展。

4、錦繡時代 2020-至今

從2020年開始,休閑零食品類進入“錦繡時代”。疫情影響下,消費者對休閑零食需求再次變化。他們不滿足于“吃飽吃好”,還需要更多功能性、更細分、多場景。因此功能性糖果、代餐零食,能量棒、芝士乳酪等獲得更高關注。

在此期間,新零售渠道進一步發展,O2O、抖音電商、視頻電商、社區團購興起。同時,這些新渠道的發展也帶動了休閑零食不同細分賽道上的新銳品牌崛起。

在休閑零食行業的四大時代中,我們可以看到隨著消費者的需求改變,品類不斷升級迭代,向更為多元化精細化的方向進階。同時,渠道的變化也帶動了不同類型食品企業的發展。

二、順應時代,馭勢增長

每場變革,都會讓市場“進化”:有人出局,有人崛起,通過考驗就能獲得更高市占率。品牌學會跟隨時代變化,才能馭勢增長。

想要順應時代發展,就要先了解“錦繡時代”的品類現狀,尤其是表現較好的休閑零食品類。

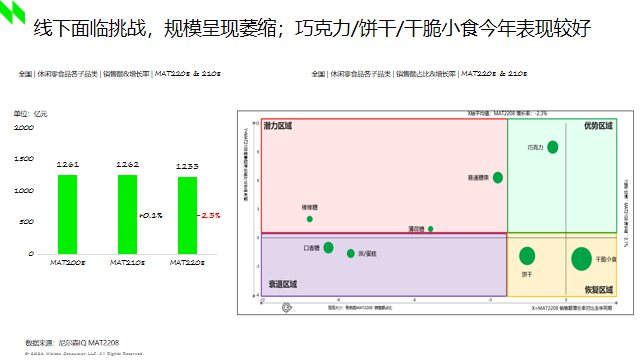

尼爾森IQ向我們分析了過去的兩年全國休閑零食各品類的發展情況。其中巧克力連續兩年保持增長,餅干和干脆小食在今年表現較好。

其次,想要抓住“錦繡時代”最值得發展的細分賽道,還需要知悉在品類增長中,有哪些是最主要的驅動因素。尼爾森IQ將品類增速以5大維度進行分析,分別是鋪貨、賣力、漲價/降價、消費升級、新品。

結果顯示,推動休閑零食品類增長主要靠新品和漲價,而品類的鋪貨和賣力面臨挑戰。大部分休閑零食品類仍處于消費升級態勢,糖度較高的品類(薄荷糖、派/蛋糕)由于減糖的趨勢而在消費升級上有阻礙。

從阻礙增長的因素看,近兩年幾乎所有休閑零食品類的賣力都在下降,線下單點的賣出回轉能力減弱(注:單點賣力:表示銷售力度的強弱,能夠體現產品的動銷水平,即通過組合營銷手段在渠道終端拉動產品銷售的水平)。在鋪貨驅動上有明顯亮點的只有巧克力品類,在更多下線城市和小門店進行廣泛鋪貨。尼爾森IQ表示,在未來巧克力品類還可以繼續發展鋪貨能力,解決賣力的空白點。同時品牌可以打造“巧克力+”產品,拓寬巧克力零食業務,從而進一步提升滲透率。

了解了可以幫助品類增長的驅動因素,還需要解決目前休閑零食品類主要面臨的三大挑戰:排面收縮、成本上漲、新品較量。

1、排面收縮

目前休閑零食品類在線下排面受到擠壓,其中大型渠道排面之爭尤其激烈。數據顯示,2022年和2021年相比,全國休閑零食品類平均單點單品數同比下降3%,而超市、大賣場等大型渠道平均單點單品數同比則下降了13%。

然而相比大型渠道和便利店/小超市,食雜店單點單品數反而變化較少,同時巧克力、薄荷糖等品類還獲得了排面增長。因此在未來,食雜店將成為休閑零食品牌需要重點關注的渠道。

2、成本上漲

原材料成本上升,也促使廠商以各種方式漲價或升級原產品線。尼爾森IQ總結了三種常見的漲價方式,并分析了消費者市場反饋結果。

第一種為縮小包裝。這種方式被一些薯片廠商所使用,品牌通過下調產品的規格來降低成本。由于消費者對規格感知不明顯,因此對產品銷售沒有直接影響。

第二種為產品升級。有的品牌通過原料升級,加山藥紫薯來提價;還有的品牌通過增加中國風茶味來漲價。但值得注意的是,產品升級成功的企業不多,一是需要讓消費者相信真正升級了;二是要讓消費者認可價格。

第三種為直接漲價。由于如今的消費者對價格促銷特別敏感,直接漲價的方式并不被尼爾森IQ所推薦。此外尼爾森IQ也指出,目前品牌直接上漲價格時,以個位數的上漲為主,從而維持市場份額。

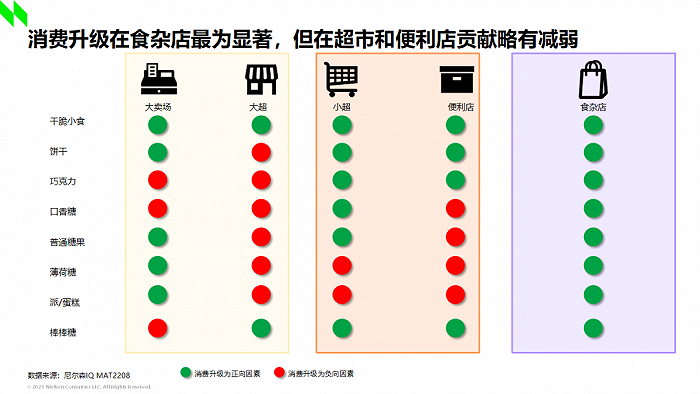

尼爾森IQ還提出,消費升級在不同渠道有著不同的發展情況,品牌需要考慮什么樣的品類要進入什么樣的渠道。

尼爾森IQ將渠道和休閑品類做交叉,消費升級標為綠色,消費降級為紅色。圖表顯示,食雜店的不同休閑零食品類都呈現消費升級態勢。但大型超市、社區店的消費降級趨勢明顯,這些渠道臨近居民區,偏重日常消費時人們更加理智。而便利店渠道中,傳統糖果、派/蛋糕、薄荷糖、口香糖等含糖量較高的品類都出現消費降級。

3、新品較量

現在的品牌上市新品更謹慎,他們不再追求上新數量,而是注重效率提升。數據顯示,盡管新品的數量有11.8%的減少,但單只新品的效率獲得了26%的提升。因此,也再次驗證新品為休閑零食品類的正向驅動因素。

那么怎么樣的新品才算是有效的上市?尼爾森IQ指出,限定款新品層出不窮,也成為了新品的增長抓手。其中干脆小食限定款中做得最好的細分品類,單只新品銷售額增長率達到117.1%。而餅干糖果巧克力品類的新品設計越來越卷,品牌可以通過研究限定新品的口味趨勢和鋪貨時長,來判斷可行性。

三、從“人、貨、場”中,找破圈之道

雖然休閑零食賽道整體呈現復蘇態勢,但品牌不得不面對消費者更高層次的消費需求、難以突破的品類壁壘、全渠道增長的挑戰。尼爾森IQ選擇“人、貨、場“三個角度出發分析,幫助品牌把握休閑零食品類新機遇。

1、人:打造稀缺性,引發情感共鳴

尼爾森IQ透露,現在的消費者是“越稀缺、越想要”。趣味限定概念同比增長39%,品牌們紛紛打造限定口味、限定造型、限定IP的產品。在有趣味限定造型的細分品類中,干脆小食品類銷售額份額增長468.1%,巧克力增長47.8%。

此外,品牌也抓住年輕人的愛國情懷,引發情感共鳴。食品乳飲類強國概念宣傳增加165%。

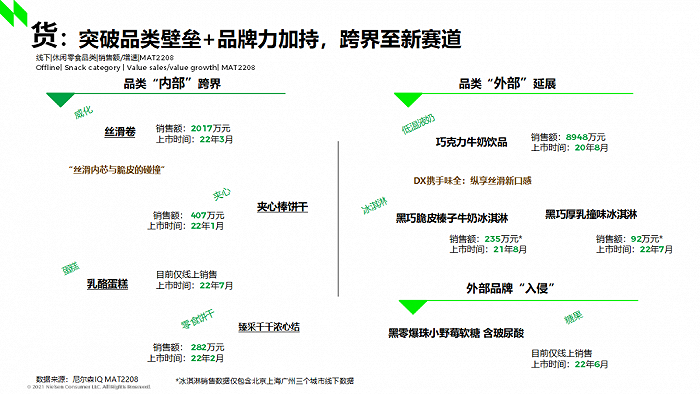

2、貨:突破品類壁壘,跨界新賽道

如今的消費者,有著更高層次的消費需求。他們不僅需要休閑零食好玩有趣,還需要有更高的品質感。尼爾森IQ表示,只要產品滿足消費者的需求,就能帶來更大份額增長。

想要在產品上進行升級,品牌還可以突破品類壁壘,跨界至新賽道。其中跨界也分“內部”、“外部”。內部跨界為同一品類中的不同層次碰撞。例如為威化打造更絲滑的內芯,與外層脆片進行碰撞。品牌更容易做,消費者也更容易接受。

但想要帶來更高銷量增長,還需要跨界到外部,也可以理解為“異業跨界”。例如,某巧克力品牌和乳品品牌合作,打造一款低溫巧克力牛奶飲品,銷售額達8948萬元。在時代趨勢下,未來品牌可以更多考慮如何將功能性成分與零食巧妙融合。

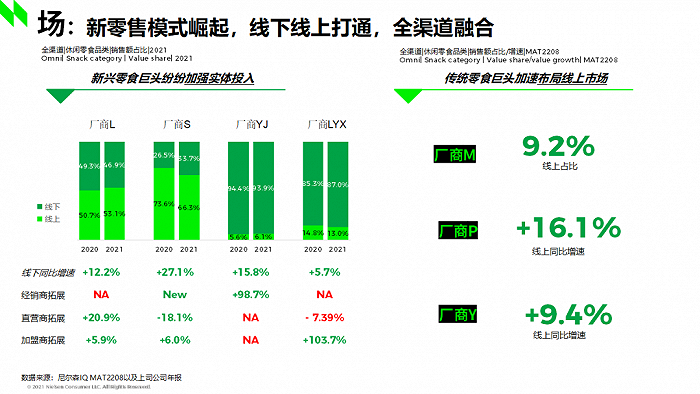

3、場:全渠道融合將是行業大方向

隨著零售渠道變化,新零售模式崛起,線上線下打通加速全渠道融合。線下起家的傳統渠道零售巨頭開始轉向線上,而國潮品牌則從線上、專營、直營,走到線下和全渠道。

尼爾森IQ指出,順應時代,布局全渠道至關重要。一方面,線下市場仍是重點,需要作為穩量繼續鞏固。另一方面,品牌需要把握新渠道趨勢,增加O2O、抖音直播電商、拼購、團購等布局。

四、結語

激蕩四十年,休閑零食行業隨著時代發展不斷變化,帶給眾多品牌機遇與挑戰。不管是行業龍頭,還是新銳品牌,只有把握消費者需求、抓住渠道發展變化、突破品類壁壘的企業,才能贏得時代。