文|巨潮 小盧魚

編輯|楊旭然

海康威視在江湖人稱“體面廠”,據說是因為海康領導給員工畫大餅時稱,“海康雖然不能給你很高的薪酬,但是能給你一份體面的工作。”

資本市場上的海康威視要更加體面。2010-2019年期間,公司營業收入同比增長率沒有一年低于過15%,甚至常年高于30%,股價也是連續上漲。股民戲稱之為A股的安防茅、中小板的圣杯、人工智能板塊真正的現金奶牛。

海康威視股價表現(2018年2月至今)

2020年,海康威視剛迎來了自己股價的高峰,隨后持續下跌。由于良好的財務表現而被很多投資者關注。高毅資產的馮柳重倉殺入海康威視,正是那年三季度業績報告的最大看點。

然而,隨著跨國制裁的升級、國外市場難拓展,國內市場增長也放緩,海康威視的“體面”不再,股價同高峰時相比已經下跌了50.4%,同時還傳出校招毀約、年末裁員等消息。

可就是在這種情況下,馮柳卻繼續加倉海康威視,與2021年年底時相比,今年馮柳新購入620萬股,整個操作可以概況為“加倉、加倉、繼續加倉”。

許多投資者直呼看不懂,不明白馮柳這位私募大佬為何越跌越買,也讓人不免擔心,他最終能否在這筆投資中體面離場。

01、最愛的逆境反轉股

作為私募投資界的傳奇人物,馮柳是從股市里的小散戶做起,據傳9年取得了370倍的巨額回報,是個名副其實的“牛散”。2014年,馮柳應高毅資產董事長邱國鷺之邀加盟,成為中國百億級私募的基金經理,并且業績名列前茅。

將自己定位為獲取信息、理解水平、人脈資源等方面的弱者,馮柳的投資風格是不使用復雜的投資工具(杠桿、對沖、衍生品等),在賠率優先情況下的分散潛伏,在概率與賠率統一時的重點突破。

馮柳總是保持著無論牛熊,高倉位單邊做多的習慣。在選股時,他喜歡挑那種有可能逆境反轉且賠率高的股票,在左側擇時買入,先分散加倉再集中起來突破,且不做倉位控制。

因此,馮柳在今年逆勢而為,不斷加倉股價大跌的“白馬股”海康威視,很符合其一貫的“弱者體系”下的投資風格。

“弱者體系”也是馮柳擅長的打法,在華潤三九和同仁堂的投資上,這種策略技巧被馮柳運用的淋漓盡致。

2012年11月,清盤麗珠集團后的馮柳立刻以約20元的價格買入華潤三九,而那時這支股票剛剛經歷一次股價殺跌。建倉后僅2個月,馮柳就以27-29元的價格出清了華潤三九,短期獲益約40%。

馮柳當時選擇買入華潤三九,主要是認為其基本面不錯,有三九胃泰顆粒等拳頭產品,也有不差的廣告營銷和銷售渠道。而剛經歷了短期殺跌的價格,正適合馮柳在左側買入。

但是在看到華潤三九的股價短期內快速上漲后,馮柳決定止盈處理,不然按照馮柳原本的想法,是打算拿住1年以上的。

2020年,馮柳又瞄準了整體估值正處于三年來低位的同仁堂,一舉成為其排名第四的流通股股東。與華潤三九不同,當時同仁堂的基本面惡化,口碑因為蜂蜜造假事件受損,業績也因為經營不善而連續三年出現下滑。

隨后同仁堂股價一度下跌至不到23元,而因為買入同仁堂,馮柳管理的私募很快陷入了-20%的回撤中,但馮柳還是看好老字號中藥企業的實力和潛力。

隨后同仁堂的股價便一路上漲,至今漲幅已高達150%,馮柳的收益可觀。

同仁堂股價表現(2018年2月股價表現)

就像馮柳自己總結的,“我買的公司偶爾會有點瑕疵,但利潤也來源于瑕疵消失。”他不貪婪,但也不恐懼。

說到海康威視這邊,馮柳是在2020年三季度買進的海康威視,當時便成為其第四大股東。馮柳在當年的四季度加倉,后又在2021年一季度和四季度兩度減倉,兩次減倉均有獲利。

但是今年海康威視業績和股價表現雙雙變差,市場上關于海康威視的負面消息也不少,馮柳還在繼續加倉海康威視,就有些讓人看不懂了。

畢竟逆境反轉自然是好,可要是反轉不了,馮柳們要怎么辦?

02、殺估值還是殺邏輯

運用“弱者體系”選股并在左側建倉,很重要的一點就是要判斷目前股價的下跌是因為殺估值、殺業績還是殺邏輯。

根據2022年三季度報,海康威視共實現營業總收入 597.22 億元,同比增長 7.36%;歸母凈利潤 88.40億元,同比下降 19.38%;凈利率為 14.40%,同比下降 6.97個百分點。

從結果上來看,今年海康威視出現了增收而不增利的情況,是其上市以來的首次。經營業績略有下滑,而股價已經腰斬,似乎符合“殺估值”的定義。

回顧馮柳今年的操盤軌跡,也是典型的左側建倉,希望能夠抄底海康威視。只是有爭議的地方在于,目前海康威視的股價大跌,真的只是因為殺估值,而不是因為殺邏輯嗎?

海康威視近八成的營業收入來源于安防市場,但同時,安防也是個并不算大的市場,就像海康威視總裁胡揚忠說的那樣,這是一個用戶不集中、應用產品也高度分散的碎片化市場。

這樣的市場很容易面對低利潤的問題,因為要滿足各種客戶的個性化要求往往就意味著成本支出偏高,而且還要面對產業鏈上下游公司的競爭、壓價。隨著大華股份、華為、BAT、商湯科技等巨頭完成布局,安防市場的競爭愈發嚴峻。

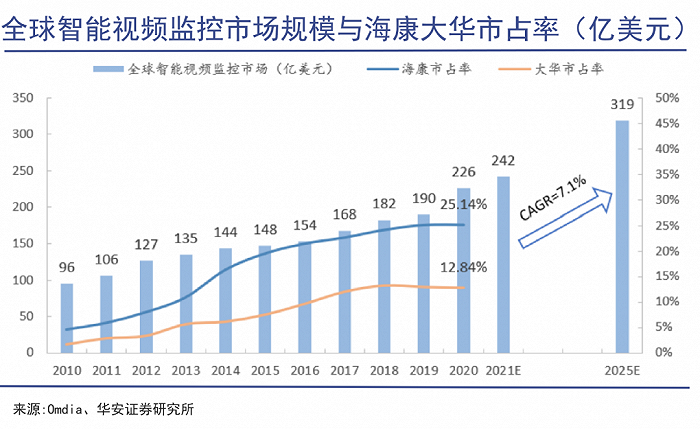

即便如此,海康威視也一直保持著行業領先的市占率,比競爭對手大華股份的市占率高12%左右,連續8年蟬聯視頻監控行業全球第一,是名副其實的安防龍頭。

可以說今年海康威視的業績增長放緩,至少不是因為其在市場競爭中已經失去了優勢地位。

財務方面,海康威視的各項數據也比較健康,整體業務毛利率超43%,最新的資產負債率38.44%,速動比率2.306,賬上還有303億元的貨幣資金,完全沒有經營困難的樣子。

也難怪市場分析師們普遍認為,今年海康威視的業績表現不好,主要原因還是宏觀經濟承壓,抑制了客戶群的需求釋放。

比如貢獻了約三成營收的EBG事業群,客戶中既有文教衛等財政撥款單位,又有金融、樓宇等行業企業。在財政支出緊張、房地產市場萎靡的大環境下,這些客戶的訂單自然會減少,所以出現了EBG個位數下滑。

同EBG的客戶相比,中小企業的生存境遇則更為困難,因而以服務他們為主的SMBG事業群銷售下滑也更明顯,三季度同比負增長21%。

但是從邏輯上說,中國乃至全球的經濟不會持續下行,需求疲軟的狀況很有希望在未來得到改善。即便安防市場趨于成熟,預計每年還會有更新換代的需求,以及至少個位數的市場規模增長。

而且海康威視也沒有只滿足于做安防,而是通過安防打開智能家居、機器人等創新業務的局面。2021年海康威視創新業務整體收入122.71億元,同比增長98.93%,占總體營業收入的15.07%,有望成為新的利潤增長點。

可能就像馮柳想的那樣,現在就說海康威視的股價暴跌是因為在殺邏輯,還為時過早。

03、創新業務潛力如何

雖然安防市場漸趨成熟、增速放緩是事實,但是智能安防領域方興未艾。根據券商預測,我國智能安防市場預計到2026年會超過2500億元;AI攝像頭滲透率將持續提升,到2023年在中國市場的占比將超四成。

在泛AIOT時代,智能安防也成為海康威視重點突破的領域。因為智能安防時代對技術架構和解決方案落地的能力要求較高,會提高行業門檻,使得行業集中度進一步提高,更有利于海康威視這樣實力深厚的龍頭公司。

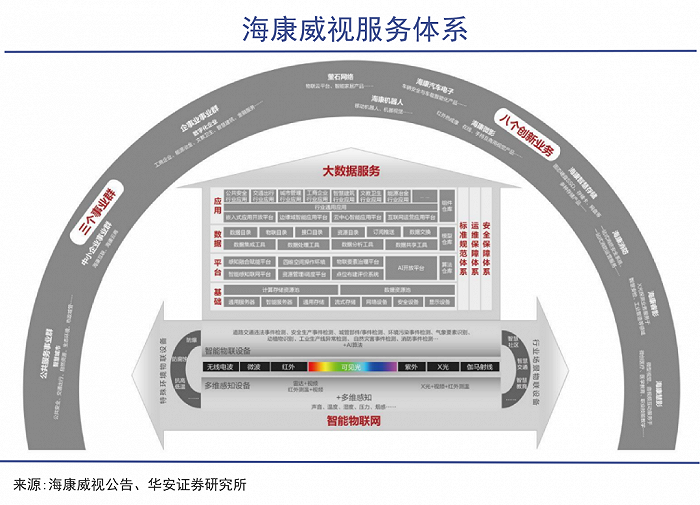

而且海康威視也不滿足于只做安防這個小市場的龍頭,畢竟他的自我定位是以視頻為核心的智能物聯網解決方案和大數據服務提供商,視頻監控只是其最早實現商業化的代表產品而已。

隨著人工智能、視覺算法等技術的發展,AI攝像頭采集圖像不會局限于安防目的,而是可以結合數據分析、圖像識別等,幫助企業用戶提高工作效率,實現智能化、數字化轉型。

換言之,海康威視可以用AI視頻監控為切入點,構建起自己的物聯網業務平臺。

而物聯網業務正是前景廣闊的時候,據 IDC預測,2021-2025年全球物聯網市場的復合增速將達到11.4%,其中中國市場的復合增速約13.4%,到2025年中國物聯網市場占比將提升至25.9%,成為全球第一大物聯網市場。

擁有廣闊的中國市場,對正在遭受美國嚴厲制裁的海康威視來說至關重要。事實上,今年三季度海康威視在歐洲、北美的業績就出現了負增長,雖然也與當地通脹高企有關,但考慮到制裁的影響,很難說將來能否好轉。

國內市場方面,海康威視正在努力發展八大創新業務,2021年時有5個創新業務營業收入超過10億、凈利潤為正。其中勢頭較好的螢石網絡已經在科創板IPO過會,海康機器人也在沖刺創業板IPO。

海康威視可能是想通過“一拆多”的資本布局,讓成長潛力高的創新業務能有更好更快的發展。可是對于投資者來說,難免會產生母公司因此會被削弱甚至空殼化,曾經重倉過海康威視的明星基金經理中,張坤、謝治宇等人也早已離場。

馮柳卻與他們不同,今年持續逆市加倉。這或許也是因為,馮柳參照“強者邏輯”在去年市場高位時買入的三一重工、恒立液壓等明星賽道股跌幅慘重,讓他不得不回歸“弱者體系”的傳統打法。

同樣身處逆境但基本面和創新業務都還不錯的海康威視,正好契合了馮柳選股翻身的需求。

當然,海康威視未來發展不及預期的風險也是存在著的,但不管怎么說,隨著幾次加倉、逆勢豪賭,馮柳的個人命運已經同海康威視緊緊聯系到了一起,海康威視能否“剩者為王”,直接關系到馮柳能否體面離場。