記者 | 李昊

亞瑪頓(002623.SZ)再簽下60億大單,12月21日股價一字漲停,截至收盤仍有逾5萬手買單等待買入。

12月20日晚,亞瑪頓公告稱,公司與晶澳科技(002459.SZ)簽署銷售光伏玻璃的《戰略合作協議》,公司擬于2023年1月1日起至2025年12月31日期間向晶澳科技銷售光伏玻璃,預估銷售量合計2.76億平米,預估合同總金額約60億元。年均銷售額占公司2021年度經審計營業收入約90%。

亞瑪頓表示,合同的簽訂有利于公司≤2.0mm超薄光伏玻璃產品的市場推廣,提升公司在薄玻璃領域的市場影響力及核心競爭力,對公司未來的經營業績產生積極的影響。

這是一筆超級大單。以上述數據測算,亞瑪頓在未來三年平均每年都會向晶澳科技銷售約20億元的光伏玻璃。亞瑪頓財務數據顯示,2021年實現營業收入20.32億元,2022年前三季度實現營業收入22.85億元。

也就是說,明年起亞瑪頓對晶澳科技單一客戶的銷售額將暴漲,甚至接近2021年總營收。但事實真的如此嗎?

首先,亞瑪頓此前簽訂的多筆合同有履約困難的風險。

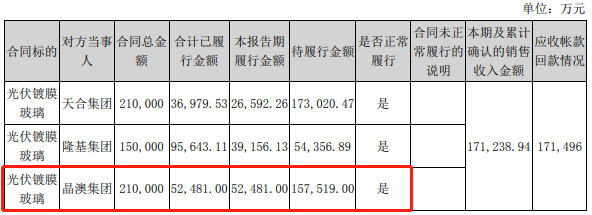

晶澳科技長期是亞瑪頓的客戶,雙方此前也簽署過銷售合同。2021年1月,亞瑪頓與晶澳科技及其多家子公司簽訂銷售合同,約定2021年初至2022年末合同銷售量不少于7960萬平米,預計合同金額約21億元。但2021年亞瑪頓向晶澳科技銷售額為5.25億元,待履行金額為15.75億元。

前次合同還沒順利履約,亞瑪頓與晶澳科技又簽下三年60億的合同。

亞瑪頓和天合光能(688599.SH)簽訂合同的情況與晶澳科技較為類似。

2020年11月亞瑪頓與天合光能簽訂銷售合同,公司預計向天合光能及其多家子公司銷售超薄雙玻、210mm硅片大尺寸光伏鍍膜玻璃8500萬平米,預估合同總金額為21億元,合同履行期限為2020年11月1日起至2022年12月31日。

亞瑪頓2021年年報顯示,公司與天合集團的合同正常履行,2021年已履行金額為2.66億元,合計已履行金額為3.70億元,待履行金額為17.30億元。

今年6月26日,亞瑪頓與天合光能簽署戰略合作協議,公司擬于2022年6月1日起至2025年12月31日期間向天合光能銷售1.6mm超薄光伏玻璃,預估銷售量合計3.375億平米,預估合同總金額約74.25億元,占公司2021年度經審計營業收入約363.73%。

其次,亞瑪頓產能能否順利跟上,順利履約?

以前文提到的亞瑪頓銷售合同計算,2023年亞瑪頓將向晶澳科技銷售約9200萬平米的光伏玻璃,向天合光能銷售約9600萬平米的光伏玻璃。2023年亞瑪頓僅向這兩個大客戶銷售的光伏玻璃就約為1.88億平米。

亞瑪頓在年報中表示,2022年公司計劃實現1.2億平方米光伏玻璃的銷售量,且主要是以≤2.0mm超薄光伏玻璃為主。據財聯社12月21日報道,公司目前產能是1.5億平方米。募投項目“新建大尺寸、高功率超薄光伏玻璃智能化深加工建設項目”順利推進,公司超薄光伏玻璃產能進一步釋放。

若要實現前文提到的兩筆重大銷售合同,且亞瑪頓還有其他客戶,年1.5億平方米的產能明顯不足。

亞瑪頓也有在建產能,但“遠水解不了近渴”。德邦證券12月21日研報分析稱,公司鳳陽硅谷后續四座窯爐已于4月上安徽省工信廳聽證會,一期2*1000噸日熔量窯爐已在進行基礎建設,計劃2023年底投產;二期2*1000噸日熔量窯爐計劃2024年底或2025年上半年投產,四座窯爐建成后公司產能增加至3-3.5億平方米。

第三,光伏玻璃產能過剩價格下行,亞瑪頓毛利率明顯不及同行。

工信部數據顯示,2022年1-10月,2mm、3.2mm光伏壓延玻璃平均價格分別為20.8元/平方米、26.9元/平方米,同比分別下降14.0%、7.7%。

德邦證券指出,12月初,當前供需結構下,光伏玻璃價格小幅下降,2.0/3.2mm鍍膜/鋼化玻璃分別下降0.5元/平米至20.5/27.5元/平方。成本端,12月純堿、天然氣受需求提振影響價格小幅提升。

從盈利能力來看,亞瑪頓毛利率表現遠低于同行公司。2021年、2022年前三季度公司分別實現毛利率8.31%、7.56%;而同期的福萊特(601865.SH)毛利率分別為35.50%、22.08%。

亞瑪頓也就上述合同提示風險稱,合同履行期較長,合同履行過程中,如遇行業政策調整、市場環境變化、 交易雙方經營策略調整等不可預計或不可抗力因素的影響,可能會導致合同無法如期或全部履行。