文|新腕兒 憐舟

引言

2022年接近尾聲,如果討論這年話題度最高的行業,預制菜必須算得上一個。

在預制菜行業中,除了常見的預制菜肴,速凍米面類食品,也是個值得討論的行業,也就是包子。

據相關媒體預估,在2021年,國內包子店門店數量整體將達到15萬家,市場規模大約在600億左右。

包子屬于早餐經濟中的一個類目。

其實早餐市場是很難呈規模性運轉的。由于全國各地區消費者對早餐的喜好不同。例如河南地區喜歡胡辣湯,但重慶喜歡吃面,江浙一帶非常喜歡吃包子。這種飲食習慣決定了,某個品牌離開本土市場后,很難打開銷路。

巴比饅頭恰是崛起于華東地區。這家公司在2020年登陸資本市場,以包子打開早餐業態。

后有網紅包子品牌“包饌夜包子”在10月份宣布完成近千萬天使輪融資。包子賽道正在受資本市場的注意。

一家供應鏈公司

翻閱巴比饅頭上市招股書及2020年、2021年財報,其整體業績表現及疫情期間抗風險能力還是比較趨于良性的。

從財務數據看到,巴比饅頭從2017年至2021年,每年營收分別為8.67億、9.9億、10.64億、9.75億和13.75億,對應的凈利潤為1.13億、1.43億、1.54億、1.75億、3.14億。

新腕兒制表:數據來源于巴比食品招股書及財報

從巴比食品近五年營收情況看出,除了2020年營收出現一定程度下降,整體處于上揚狀態。

分開來看,是哪些業務在為巴比食品賺錢?

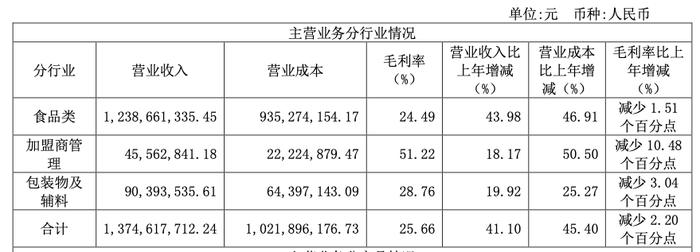

巴比食品2021年財報顯示,營收主要來源于三部分,食品類貢獻收入12.39億,加盟商管理收入4556.28萬,還有包裝物及輔料收入9039.35萬元。

能看出,食品是巴比饅頭主要的收入來源。

進一步看,作為巴比食品的主要收入來源,具體是什么內容?

巴比食品除了銷售包子之外,還有其他外購類產品。這里的食品類包括面點類、餡料類和外購食品品類,分別來帶了4.69億、3.65億和4.05億。

就是說,巴比食品主要靠賣餡料、面點和外購食品賺錢。

據相關報告顯示,10個人中有7個人會在路邊早餐車上購買早餐,這導致早餐行業客單價低,且行業集中度低,整體消費力比較零散,加上地域特性,早餐很難起量。

既然如此,巴比食品如何能在短時間內集中收入10億級包子早點呢?

進一步看,發現巴比食品實際上不靠賣一個個包子和一杯杯豆漿賺錢。

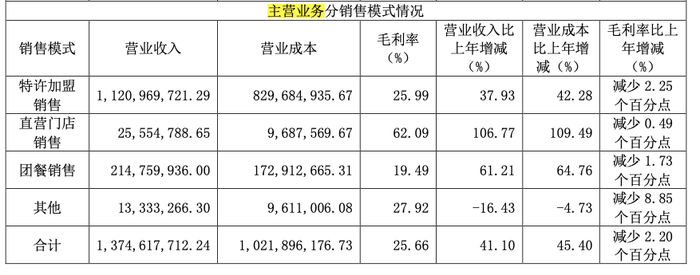

巴比食品以加盟為主,直營為輔。

從巴比食品的直營店來看,直營門店營收2554.48萬元,相對于上年同期增加了106.77%。據該公司在財報中解釋,“主要一方面是上年受疫情影響,本年銷售恢復,另一方面是直營店數量增加。”

通過財報看到,在去年同期,巴比食品17家直營店年收入共計1235.87萬,疫情恢復后,增加了2家店的同時,業績很快增加2482.09萬。

直營店反應了巴比門店的賺錢能力。不過,他們顯然不靠自己開直營店賣一個個包子賺錢。

早餐生意的特別之處在于,對選址要求很高。既不能太貴,還得離消費者生活和工作近。且網點要足夠密集。

巴比食品放棄了重資產開直營店的模式,為了追求擴張速度,得以快速輕資產擴張鋪設網點,巴比食品選擇了加盟模式。而這一選擇,無疑打通了早餐店低集中度的模式弊端。

從財報看到,特許加盟店為巴比食品帶來了11.21億的收入。也就是說,上述提到的食品類收入,均為巴比食品向加盟商售出所帶來的。

由此看出,巴比食品實際上是一家靠加盟商賺錢的公司。

“善變”的原料價格

巴比饅頭直接向加盟商出售原料,減少了人力成本和門店房租等投入。不過,另一方面,巴比饅頭的產品標準化做到什么程度?它又是通過哪些方面做到標準化的?

產品制作包括原料、制作生產和配送三個重要環節。

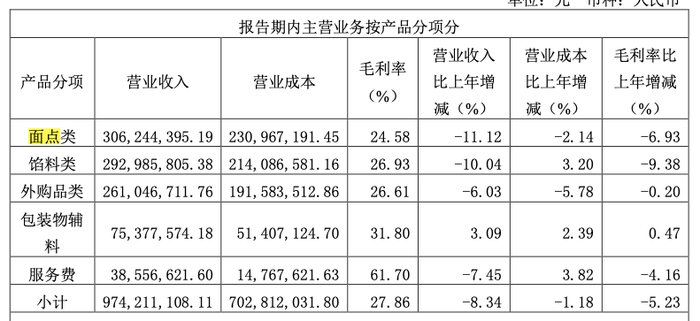

首先是原料部分,可以發現,巴比食品的幾種產品毛利均出現不同程度的下降。

2020年,巴比食品的面點類產品毛利同上年遞減6.93%,餡料類產品毛利同上年相比,下降了9.38%,而外購品類屬于產品類,并不受周期性波動,僅出現0.2%的下降。

對于毛利的下降,巴比食品當年在財報中解釋,“原材料價格上漲;產量減少導致單位固定成本增加。”

到了第二年,這種下降仍在繼續著。

2021年,巴比食品面點類產品毛利下降了2.1%,而餡料類毛利下降了1.93%。

這類原材料容易受到周期性波動,因此,原材料的上漲于產品銷售而言,是一項潛在的風險。

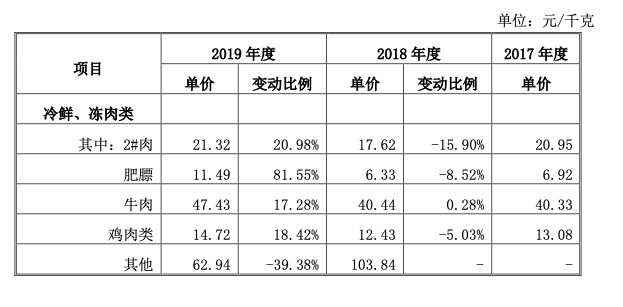

最典型的如豬肉。在巴比食品招股書中的采購列表看到,2017年至2019年,巴比食品采購的冷鮮、冷凍類原材料占比分別為37.7%、38.5%、45.33%。

同時間段內,肉的單價由2018年的17.62元增加到2019年的21.32元。這意味著,巴比食品的采購會受到物價周期性浮動影響。

畢竟做規模化是為了優化成本模型,如此一來,巴比食品的成本將成為其模式的一大不可彌補的弊端。

從結果來看,巴比食品顯然也不能控制這一變化。

巴比食品是“中央工廠+門店網絡模式”的模式,由基地統一采購原料,進行加工、冷凍儲存和配送。

現階段,巴比食品已經在上海、天津和廣州設立了中央工廠,專門生產面點類和餡料類產品,覆蓋半徑350km。總部每天按照既定好的時間向加盟門店和直營店餡料等產品,系統收到各個門店的訂單任務后,工廠繼續生產第二天的產品。

餡料的標準化難度并不高大,和面也可以,不過,面點的醒發和速凍需要一定的時間。于巴比食品而言,這是一項不可抗力的時間成本。

另外還有包包子。

巴比食品只有5、6款肉包子是中央工廠制作,其他的菜包子均是由門店師傅手工包制。

雖然有包包子流水線機器,連包子上的幾道褶子都可以控制,不過,有消費者表示,由于手工包制的包子比機器包的要好吃,另外,像是素餡包子包久了,會對口感品質有影響。

因此,包子品類本質上其實并不能完全做到標準化、規模化生產。

除了包子之外,其他的面點可以由機器直接制作,還有很多外部批發的食品,盡可能做到規模化。

巴比食品的產品模型上,盡可能將所有環節做到規模化。礙于包子品類的特殊性,標準化并不那么徹底。

包子原料供應商

特許加盟店收入在總收入中80%以上的占比,巴比食品已不再是一家包子店。

建立了三處中央工廠負責全國特許加盟門店的原料供應和運輸,規模化的實現全國包子等產品原料供應,集中運輸給全國的商家。

巴比食品更像是一家速凍產品制造公司。

這類公司的上游需要是農產品原料供應商,直接面向豬肉、魚、菜等生鮮類農產品原料基地,下游對接B端用戶和C端消費者。

除了可以向B端客戶供貨外,還能供應給消費者。

而巴比食品也在財報中,多次提到了中式面點速凍食品制造行業。

速凍食品主要是快餐、團餐和家庭餐飲等消費場景渠道進行消費。巴比食品也是看到了這個機會。

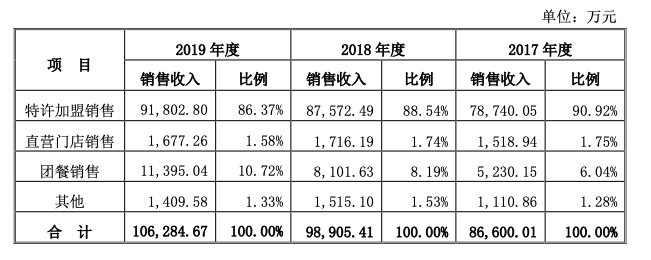

從招股書中看到,巴比食品在2017年就已經在做團餐業務,除了向加盟商和直營店供貨,他們還為企業單位、學校、醫院和連鎖餐廳供貨,這塊業務也日益成熟。

2017年至2019年,團餐銷售收入分別為5230.15萬、8101.63萬、1.14億,占總收入比重分別為6.04%、8.19%、10.72%。

團餐比重在逐漸增加。

2020年,巴比食品的團餐收入為1.33億,占比為13.66%;2021年,團餐收入2.15億,占比為15.64%。

團餐收入占比的增加,意味著巴比食品在開拓一條成熟的業務線。

在團餐業務的發展下,我們再次看巴比食品的整體業務,向加盟商和直營店提供原料類產品,團餐業務向企業提供成型的速凍食品,意味著巴比食品的整個商業模型,就是要成為一家速凍食品公司。

按照這樣的業務邏輯,巴比食品的競品就并非是以慶豐包子等為代表的早餐連鎖店了。

以加盟的形式避開了早餐業態低集中度、產業分散的問題,還能鼓勵各地加盟商開店。

巴比食品每家店配以3名店員,包括一名面點師傅和2名勤雜工,每天從早上4點40開始,晚上七點半閉店,平均5元客單價計算,基本上不到一年回本,每月凈利潤在2萬左右。

這樣的單店模型,于加盟商而言,顯然是具備足夠多吸引力的。

巴比食品以加盟店模式解決了門店擴張的問題,某種程度上屬于自建了銷售渠道。

另一方面,他們的生產和運輸采用了速凍食品的生產制造思路。這樣做的好處在于,能夠盡可能增加產品銷售供貨渠道。

如此一來,加盟店和直營店直接采購原材料,自己加工制作,巴比食品總部無需承擔高昂的人力成本,而中央工廠制作的成型的產品,可以直接銷售到屯餐渠道。巴比食品也避開了和三全等速凍品牌的競爭,在自己的渠道里銷售。

巴比食品的成功之處在于,將速凍食品、包子和早餐三種業態想結合,用別的模式解決了眼下行業的問題,將每處行業問題都解決的很是恰如其分。

看了巴比食品招股書和2020年、2021年兩年的財報后,發現即便巴比食品的整體業務在向上,但不住下降的毛利率,成了整個模式中最難解決、且似乎不可解決的一個問題。