記者 | 王勇

碳酸鋰價格下跌趨勢仍在持續。

上海鋼聯數據顯示,截至12月20日,電池級碳酸鋰價格價格均價下跌2500元,至55萬元/噸,一個月內下跌了4萬元/噸,跌幅約7%。

鋰價下跌主要是由于需求減弱。“目前鋰電終端減產,導致場內情緒發生轉變,情緒面傳導致使貿易清倉低價出貨。需求羸弱也致使企業廠對廠交易博弈明顯,下游高價采買情緒極弱,場內交易冷清。”上海鋼聯新能源事業部鋰業分析師曲音飛告訴界面新聞記者,

他進一步表示,冶煉廠出貨價格同步下調,加之下游中小企業存在拋貨行為,場內現貨資源增多,供需差拉大。

最近一次的澳大利亞礦商皮爾巴拉(Pilbara)鋰精礦拍賣,價格也出現了下半年以來的首次下跌。

作為全球鋰價的風向標,Pilbara鋰精礦拍賣價下跌,意味著支撐鋰價上漲的邏輯已經走弱,鋰價下跌趨勢或在短期內持續下去。

國金證券報告指出,11月開始出現中游減產和砍單現象,這是正常的淡旺季季節性波動。今年二季度開始,電池端按照“M-3”浮動定價,由于碳酸鋰價格波動較大,導致電池廠今年四季度無加庫存意愿,反而是減庫存意愿強烈,加大了今年的季節性波動。

“M-3”浮動定價,是指價格按照發貨月前的三個月均價確定。

隨著鋰價下跌,碳酸鋰冶煉端利潤正在承壓。

碳酸鋰生產的主要原材料為鋰輝石、硫酸、純堿和動力煤。以Pilbara最新一次拍賣價看,折算后電池級碳酸鋰成本約為54.98萬元/噸,預計2023年一季度偏后月份進入市場流通。這一折算后的價格,和以目前的現貨價格基本持平。

“目前鋰價格變化最主要的影響因素仍是供需,”曲音飛說,上游鋰礦拍賣價對碳酸鋰成本有所支撐,但冶煉端可以采取別的方式來平衡高出的成本,所以光靠成本無法支撐碳酸鋰價格。

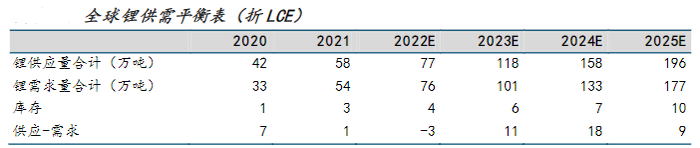

中信期貨預計,明年全球鋰資源實際產能可達129萬噸碳酸鋰當量。但從澳礦和鹽湖生產歷史看,各個項目產能利用率并非100%,故預計明年實際鋰產量約116萬噸碳酸鋰當量。

該機構表示,需求方面,預計明年動力電池和儲能將分別帶來16萬噸和7.8萬噸碳酸鋰當量的增量。明年全球鋰供需格局將有所改善,但也僅僅達到緊平衡,可能會出現上半年緊下半年松的局面;2024年隨著產能全面釋放,供給將過剩。

針對明年的價格走勢,摩根士丹利預測,上半年碳酸鋰的價格為6.75萬美元/噸(約合人民幣48萬元/噸),下半年價格將下跌35%至4.75萬美元/噸(約合人民幣34萬元/噸)。

“碳酸鋰價格下跌趨勢是持續的,”曲音飛也表示,“預計2023年將跌至每噸50萬元以下,中間不排除有回升機會,但整體走勢仍以下跌為主。”