文|貓頭鷹科技 王猛

12月7日清早,自游家汽車的一紙文書,宣告李一男的造車之旅正式告一段落。很多提前下訂單的準車主們足足等了兩個多月,盼來的不是實車,而是退款通知。

“真車變車模”、“星巴克才是最大贏家”、“還沒開始就結束了”,網友們的論述,無疑讓自游家淪為了大家一時間茶余飯后的笑柄,自游家也因此成為了最短命的造車新勢力之一。不過,從自游家的遭遇,也呈現了一個極為清晰的現象:追隨電動化并非喊口號那就可以光無限,在日益擁擠的新能源賽道上,車企們都面臨著被洗牌的命運。

無獨有偶,威馬汽車近期也傳出“高管與員工大規模降薪”的負面風波,更有傳聞說Apollo出行擬收購的智能電動車的公司正是威馬。該傳聞雖至此未塵埃落定,但足夠證明威馬的日子現在的確不好過。這個曾在2021年度新勢力車企預估產值排名第一,并在2021年4月勇奪交付量第二把交椅的黑馬車企,不得不面臨著一場懸崖勒馬般的思考。

這還不止,許家印名下的恒馳汽車,同樣也是裁員、停薪留職等負面信息纏身。雖然線下門店,依然極力保證新車會井然有序的交付,但大局之下恐難挽救頹廢之勢。如今的恒馳,與許家印曾在2020年放出“力爭在3-5年內成為世界規模最大、實力最強的新能源汽車集團”的豪言,簡直大相徑庭。

自2020年以來,供應鏈危機、原材料漲價,在車市下行的大背景下,所有新勢力車企都面臨壓力與挑戰。除了自游家、威馬、恒馳以外,剩下的那些暫時處于“安全期”的車企雖不至于如此慘淡,但也只能說“幾家歡喜幾家愁”了。

11月銷量:車市下行,新勢力上演悲喜交加

隨著“銀十”傳統銷售旺季日趨淡化,多家新勢力品牌11月銷量也受之影響出現下滑。總體來看,連續穩居榜首的埃安、哪吒等品牌均出現明顯的環比銷量下滑;而上月市場表現低迷的理想與蔚來則逆勢增長,雙雙創下單月交付量新高。

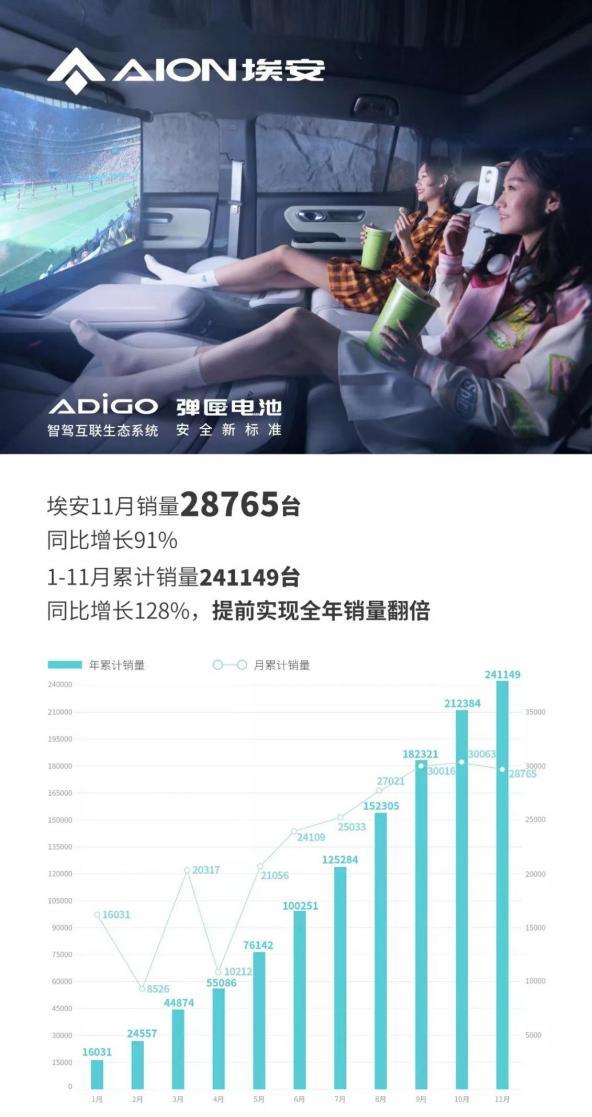

具體來看,埃安以2.8萬輛的成績依然高居榜首,同比增長91%。據官方數據顯示,埃安今年1-11月累計銷量突破24萬輛,同比增長了128%,提前完成了全年銷量翻倍的目標。需要注意的是,埃安盡管數據依舊亮眼,但11月還是出現了環比下滑的情況,這主要是受疫情封控與新能源市場整體遇冷影響,隨著防疫的瓦解以及12月沖刺月的到來,埃安或在年底前打一個漂亮仗。

同樣出現環比下滑的還有哪吒汽車,11月共交付新車1.5萬輛,同比增長51%,今年1-11月累計交付14.43萬輛,同比增142%。與上月相比,哪吒汽車減少近3000輛,環比下滑16.34%。不過,哪吒汽車在11月依舊穩居榜二的位置,隨著旗艦車型哪吒S在12月(11月30日啟動首批交付)正式開啟交付,加之年底前的最后一波購車熱潮,哪吒汽車或在12月迎來一次銷量高峰。

與哪吒相比,同樣以“低價車”起家的零跑汽車,表現似乎并沒有那么搶眼。11月銷量為8047輛,雖然同比增長了185%,環比也增長了14.53%,但旗艦車型零跑C01在10月份開啟交付以來,并沒有為家族整體的銷量攀升帶來明顯的效果。面對競爭如此白熱化的新能源車市場,零跑后續如果再不拿出更具產品力和性價比的新車,很難在銷量上再創高峰。

借助電動化潮流,近兩年來,有不少新勢力品牌都爭相進入30萬元高端局,尤其一些擁有傳統造車背景的新品牌,因為背靠大量資金的支持,在新領域出手就是大手筆。像極狐、飛凡、智己、極氪、阿維塔等,都屬于這一行列。

不過從11月的銷量表現來看,只有極氪汽車表現依舊搶眼,在上月銷量首次破萬后,繼續保持穩步增長勢頭。11月極氪銷量為1.1萬輛,同比增長447.3%,環比增長8.82%。目前,該品牌僅有極氪001一款車型在售,隨著新車型極氪009即將于明年1月開啟交付,極氪的交付量或將再次迎來上漲。

值得一提的是,飛凡汽車可謂后起之秀,盡管在首個完整交付月中,首款車型飛凡R7交付量僅有百余輛,但11月作為第二個完整交付月,其交付量就達到了1501輛,直逼銷量萎縮的嵐圖。

在一眾市場表現出現下滑的品牌中,上月銷量不佳的蔚來和理想完成了華麗轉身。11月理想月銷量超1.5萬輛,蔚來月銷量也突破了1.4萬輛,環比增幅均超40%,雙雙打破品牌單月銷量紀錄。

其中,蔚來基于第二代技術平臺NT2生產的三款新車型ET7、ES7和ET5交付量均穩步上升,僅這三款新車型總交付量就超過了1.1萬輛。值得一提的是,蔚來近期又迎來了第30萬輛整車下線。官方表示到明年上半年,計劃再推出5款車型,進一步擴大其產品線。

理想則得益于11月份L8交付加成,與L9形成合力,助攻銷量快速增長。而隨著明年2月份入門車型L7開啟交付,理想有望進一步拉開與其它品牌車型的差距。

截至11月30日,理想今年累計交付量為11.2萬輛,其中11月交付1.5萬輛,同比增長11.5%;而蔚來累計交付量為10.67萬輛,其中11月交付1.42萬輛,同比增長30.3%。

與蔚來、理想不同,“蔚小理”的小鵬則繼續遭遇窘境,在上月銷量幾乎腰斬后,本月小鵬交付量仍未突破6000輛,環比增長僅為13.92%,不僅徹底掉出第一梯隊,而且同比跌幅還在持續擴大,達到了62.8%。

對于第四季度,小鵬目前給出的交付目標為2萬-2.1萬輛,同比下滑為50%至53%。如此來看,小鵬今年的全年交付量預計將在12萬輛左右。這與小鵬年初制定的超過25萬輛,沖擊30萬輛的交付目標相去甚遠。

從今年第三季度起,小鵬汽車的交付量就開始呈現明顯下滑趨勢。11月30日,小鵬發布的第三季度財報顯示,三季度總營收為68.2億元,環比上季減少8%,公司現金儲備為401.2億元人民幣,較上一季度下滑超10億元。綜合來看,銷量下滑可能僅是小鵬陷入初冬的表現之一。

乘聯會秘書長崔東樹表示,隨著12月防疫政策的放開,對車市恢復流動性效果會很明顯,這意味著大環境賦予了車企們扭轉下滑局面的良機。

國補退坡之后,對新勢力意味著更大的挑戰

12月31日,實施了13年之久的新能源補貼政策,將正式告別歷史舞臺。為防止客戶流失、確保補貼退出后的訂單量,多家車企在補貼退出前推出了“限時保價”政策。

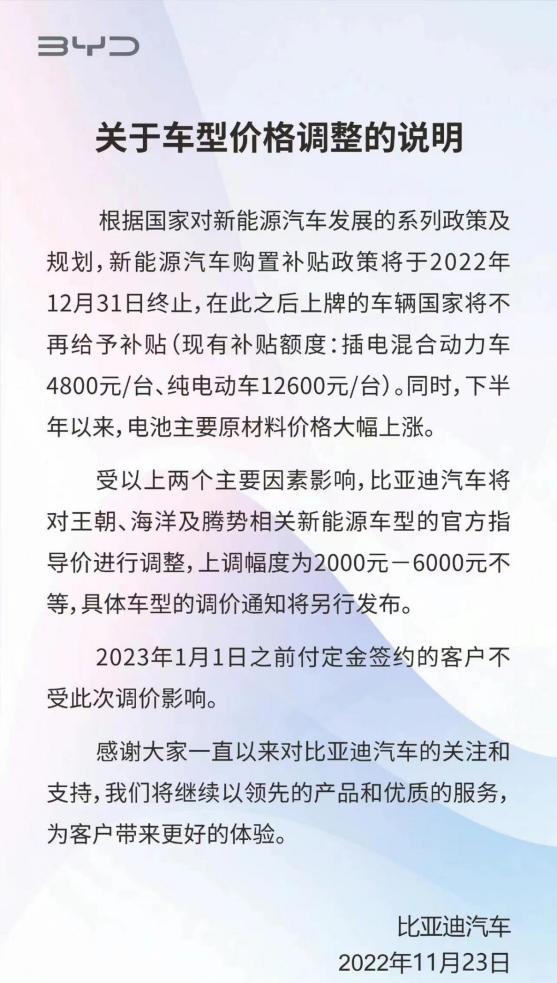

11月23日,比亞迪率先宣布,受新能源購置補貼政策將于2022年12月31日終止和電池原材料價格上漲影響,將對王朝、海洋及騰勢相關新能源車型官方指導價上調2000-6000元,并強調2023年1月1日之前交付定金簽約的客戶不受此次調價影響。

比亞迪之后,埃安、長安深藍、AITO問界、歐拉等品牌也隨著推出了自己的“限時保價”政策。

與自主新勢力們不同的是,特斯拉卻反其道而行之,價格不漲反降。繼10月下旬宣布對Model 3和Model Y進行一波降價之后,11月8日,特斯拉又宣布,自11月8日至11月30日,購買現車及合作保險機構車險組合并按期完成提車,尾款可減8000元;12月1日至12月31日,尾款可減4000元。

特斯拉之所以能夠反向降價,主要在于存在降價空間和余地。據特斯拉2022年三季報顯示,其營業利潤率達到17.2%,在新能源陣營中絕無僅有。

反觀自主新勢力車企,可就沒那么“幸運”了。除比亞迪外,目前沒有一家能夠靠賣新能源賺錢。今年前三季度,頭部新勢力蔚來累計虧損87.12億元,同期交付82434輛新車,這意味著每賣一輛車就虧損10.6萬元。

同樣是前三季度,小鵬累計虧損達67.78億元,累計交付98553輛新車,這意味著每賣出一輛就虧損6.9萬元。

“國補”退坡,對新勢力車企們來說,無疑是雪上加霜。

不過,從一個新品牌的發展階段來看,這也是新勢力品牌們的必經之路。當然了,為應對即將到來的行業洗牌,大部分自主新勢力車企也沒有選擇躺平或擺爛。

除了在資本層面選擇融資之外,在品牌戰略層面,包括埃安、極氪在內的品牌,也不斷修正自身的打法,力圖通過品牌拔高,實現單車均價和利潤的提升。

比如9月份埃安發布了全新“AI神箭”LOGO,并推出全新高端品牌Hyper昊鉑,首款超跑車型Hyper SSR的售價更是逼近130萬元的價格區間。

極氪品牌則迎來了第二款車型——極氪009的上市。相比極氪001 29.9萬元的起售價,提升幅度接近67%。同時,這也讓極氪產品的售價區間從30萬-40萬元提升到50萬-60萬元。

可以預見,隨著“國補”退坡,新能源市場將由市場政策雙驅動切換為完全的市場驅動。這無論是對于頭部的特斯拉、比亞迪,還是對于一眾新勢力企業而言,這都是一場不小的考驗,2023年新能源車市的競爭只會變得更精彩。