文|有數DataVision

編輯|胡曉琪

就像鐘睒睒不是靠著農夫山泉有點甜成為首富一樣,事實上沒有一款飲料,是靠口味取勝的。

當年新式茶飲們靠著真茶、真奶、手剝葡萄,以及高端購物中心里的漂亮門店,將奶茶送上了30元一杯的高位,講的是一個“真好喝”、“真時髦”的故事。

如今,先驅們看起來多少有些慘烈:不僅是在二級市場狗都不買,門店也無人排隊了。

反倒是曾被嗤之以鼻的瑞幸靠著單店模型華麗轉身,土里土氣的蜜雪冰城在供應鏈上默默賺錢。還在拼誰更好喝的高貴奶茶們,也不得不放下身段,抱團取暖。

奈雪收購樂樂茶正是如此。這筆交易談不上對奈雪的業務有多少加成,也很難對行業格局產生深遠影響。充其量不過是一個等來了救命錢,一個病急亂吃藥罷了,畢竟黃桃罐頭也能治新冠。

老大老二在拼命降價,老三尷尬賣身。至此,高端奶茶之路徹底宣告失敗了。

奈雪和樂樂茶,難兄難弟

奈雪花了5.26億收購樂樂茶43.64%的股份,成為最大股東。這也是2022年中國新茶飲賽道金額最大的一筆交易,慘淡的一級市場,已經沒有錢給新式茶飲們燒了。

對奈雪來說,截止2022年半年報,賬上仍有37億元現金,拿出5個億也并不是什么難事。

而對于急需輸血卻融資難尋的樂樂茶來說,賣身已是最后的出路。樂樂茶距今最后一輪融資已是2020年7月,當時的投后估值為17.1億元,而此次奈雪收購完成后,估值打了個7折,僅為12億元。

圍繞著樂樂茶這個名義上的“行業老三”,還曾發生過一些尷尬往事。

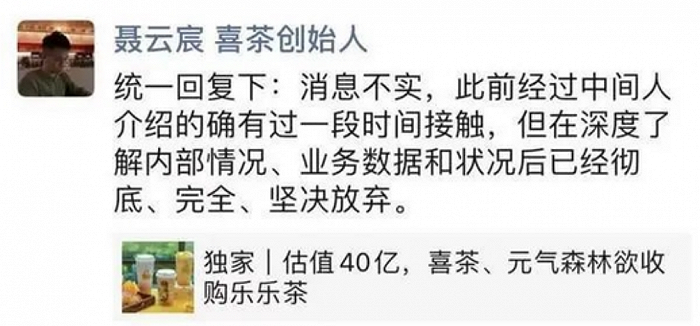

去年7月,曾傳聞元氣森林和喜茶都有收購樂樂茶的消息,但最終談判均以失敗告終。喜茶創始人甚至放下狠話稱“徹底、完全、堅決放棄”。

如今樂樂茶被奈雪收入囊中,怎么看都有些撿漏的成分,畢竟此前傳聞樂樂茶估值40億,現在按12億估值的價格買下,挺“劃算”的。

更為重要的,奈雪和樂樂茶,實在太像了。

從主陣地來看,奈雪深耕華南,樂樂茶扎根華東,可二者在開設門店時均以核心商圈為發力點。盡管投入成本較高,但這類點位依附于商圈的自然人流,客流量更為穩定。

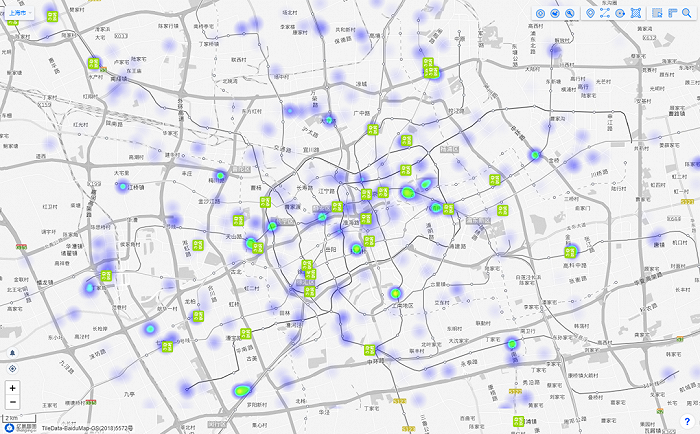

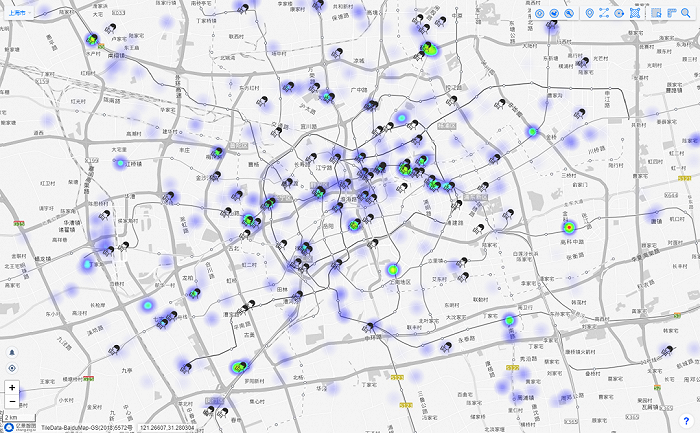

奈雪比誰都更明白商圈選址的重要性。以上海為例,奈雪的點位明顯比喜茶更接近購物中心。

藍色光圈代表核心商圈

奈雪和樂樂茶選擇此類點位的原因并不復雜:意圖打造類似星巴克的“第三空間”,進而創造溢價。

在開店初期,二者均奉行“大店戰略”。奈雪標準門店面積在180-350平方米之間。樂樂茶則為180-260平方米,一度追平星巴克,一反奶茶店僅有幾平米的刻板印象。而另一位走高端路線的喜茶,標準門店面積也僅在150-200平方米之間。

大號門店配上精美裝修和貴價標簽,奈雪和樂樂茶最初都想走奶茶界星巴克這條路。然而到了2022年,二者又一同轉向“小門店”戰略。

今年開始,樂樂茶籌備啟動“LELECHA FRESH”門店計劃——開設60平米的店鋪,而奈雪今年年上半年開出的新店全部為PRO小店型,又是一次不約而同的“降本”。

從產品來看,二者早期均是軟歐包+茶飲的雙產品模式,本質上還是以購物中心里開大店為前提,奈雪和樂樂茶“什么好賣賣什么”,以便觸達到更多的消費者,提升客單價。

最后也遇到了相似的結局,奈雪門店擴張速度超越營收增速,至今仍未盈利。樂樂茶同樣仍處于虧損,兩兄弟一起估值跳水股價腰斬。

正如廣東省食安保障促進會副會長朱丹蓬所說:“這是一場同病相憐的結合。”

但抱團了就真的能取暖嗎?答案卻是未必。

高價奶茶,挺尷尬的

高端茶飲的這條路,或許本就不成立。真正活得好的奶茶品牌,從來都不是賣的最貴的。

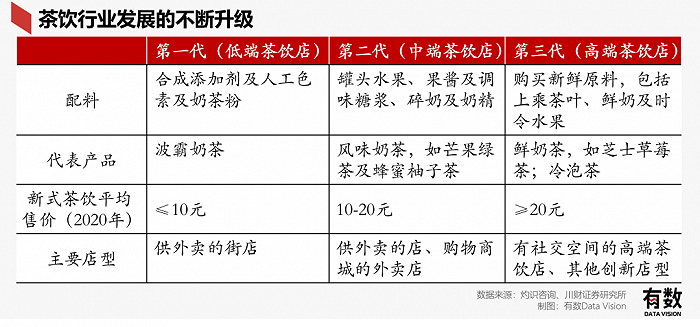

以價格帶來劃分新式茶飲,大致可以劃為三個區間:

1、10元以下,以蜜雪冰城為代表;

2、以一點點、茶百道為代表的10-25元的中端;

3、以喜茶、奈雪、樂樂茶為代表的,25元以上的高端品牌。

日前蜜雪冰城遞交招股書,新式茶飲也迎來了劇情反轉。不在聚光燈下的蜜雪冰城一聲不響地賺了最多的錢:營收破百億,凈賺19億,增幅203%。站在20000多家門店背后,蜜雪冰城靠供應原材料過的風生水起,盈利能力讓奈雪望塵莫及。

而奈雪樂樂茶們,似乎才是最正經地努力賣奶茶的人。它們的思路也很明確:各顯神通打造高端奶茶品牌,做足品牌溢價,再通過高毛利來實現盈利。

從現狀來看,它們顯然都失敗了。

如今這些高價品牌們無一例外都在尋求變革,而這種變革也出現了三種路徑:

1、降價

曾經以一己之力讓奶茶從幾塊錢賣上30的高端奶茶們,自今年年初開始下調產品價格,原先超出30元的單品消失,取而代之的是一系列20元以下的產品。同時還大搞優惠活動、變相降價,比如喜茶小程序中的滿五杯減十元。

當下新式茶飲賽道格局趨于穩定后,中低端品牌在數據上占據高達85.3%的份額,消費者已然用腳投票,高價就是沒人買。

2、開放加盟

今年11月,喜茶正式確認開放加盟。曾對一點點、蜜雪冰城這些利用加盟商大肆開店嗤之以鼻的,奶茶界愛馬仕也放下了自己的身段,正式宣告高端茶飲的門店擴張戰已進入下一個階段。

對于高端奶茶來說,純自營模式無疑是對產品質量和品牌形象最好的保護手段。高品質的原料、高大上的門店、開在上海來福士一樓與奢侈品相伴的選址等等,這些對品牌形象的塑造手段實際上是喜茶們能把奶茶賣到30元以上的主因之一。

顯然,加盟是對“高端品質”的一種損傷,但在融資困難且尚未盈利,同時還需要積極向下沉市場擴張的當下,利用加盟商的資金也不失為一種手段。

3、新產品線

花式整活。例如茶顏悅色“西咖中作”,搞出了國風主題咖啡店“鴛央咖啡”,喜茶投資seesaw咖啡、王檸檸檬茶,做瓶裝飲料,還推出喜宴團餐業務,奈雪開過小酒館、集合店,進軍元宇宙,發幣...

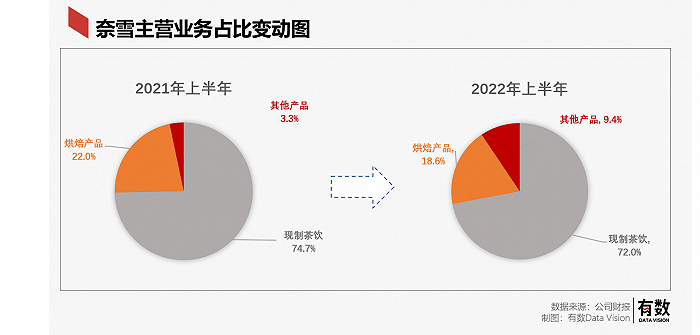

拼命整活兒的B面,是難以掩蓋的增長焦慮。奈雪最新的半年報中,主營業務紛紛負增長,唯獨是包含瓶裝飲料在內的“其它”產品,大幅增長175.6%,占主營業務的比重達到9.4%。

雖然當下基數并不大,對奈雪來說也僅有千萬級的營收水平,但高端茶飲們的腦海中都是老大哥宗慶后曾說過的那一句話:“飲料行業不過時,永遠是朝陽產業”,亦或許是后起之秀唐彬森的那一句“全世界不可能只有一個可口可樂”讓茶飲們紛紛開始做起了“可樂夢”。

究其原因,單靠奶茶這一品類,難以撐起百億雄心。

沒有成癮性Buff的加持,奶茶只能眼紅隔壁瑞幸能靠著生椰拿鐵翻身,自己拼命做新款、復制粘貼又混搭,毫無差異化可言。

這三種路徑大同小異,通通都是自救的稻草。

新式茶飲們再也不談高速擴店搶占市場的故事。反倒是奈雪在收購樂樂茶后,還讓其保持“獨立運營”:

我奈雪不貪圖你的點位,但接下來讓你做些什么,就不好說了。也許是降價、也許是加盟、或者做做瓶裝水罐裝飲料、又或者送它上市。

畢竟,奈雪和樂樂茶就像失散多年的親兄弟,總不能同時在一條路上走到黑吧。

第三空間?奶茶不配

每一個敢于把奶茶賣到30塊以上的品牌,或多或少都抱有一種“中國星巴克”的迷之自信:中國人喝不慣的咖啡都能賣高價,怎么奶茶就不行?

至少現在看來,奶茶界是不會出現一個星巴克的。

星巴克的高價咖啡可以說來自兩方面:教育中國人喝咖啡的習慣,以及被譽為商業圣經的“第三空間”模式。

星巴克1999年在中國開出第一家門店,第十年才開始盈利,而在今年9月末開出第6000家門店的時候,已經過去23年了。而瑞幸今年才5歲。

瑞幸的成功也得益于全盤接過了星巴克教育中國人喝咖啡的勝利果實。這種教育一方面體現在讓中國人愛上這種泛著苦味的飲料,另一方面,則在于價格。

星巴克一邊教育了中國人味蕾,一邊制造了一種“共識”:咖啡這種東西,就應該是這個價格的。

這種高價的成功是建立在高逼格的門店、“第三空間”帶來的商務社交屬性,以及精美的包裝和對人性的把控等等因素之上的。無論為什么,反正從結果來看,確實沒人覺得星巴克一杯咖啡賣30太貴了。

正因如此,當瑞幸打出中國人自己的咖啡的旗號,并成功用大量折扣券將咖啡戰爭帶到10-20元這個價格帶之時,瑞幸得以飛速擴張。

總的來說,中國人喝咖啡,經歷了一個由高到低的降維過程。沒有消費者會拒絕經濟實惠,拼多多從淘寶手中搶走份額也是同理。

反觀奶茶,卻是一場被動的消費升級。原本中國奶茶市場的主角是街邊小店里3塊錢一杯的植脂末沖劑,10多年過去,價格翻了十倍,通脹比例直追房價。

對消費者來說,漲價從來不是什么令人興奮的消息,相比于星巴克的“咖啡就應該是這個價”,奶茶們需要講更多故事。

奈雪和樂樂茶想講的是“第三空間”的高逼格品牌故事。可所謂的第三空間不是門店夠大、夠漂亮,更重要的是里面坐的人:星巴克里坐的是商務人士談生意,而奈雪卻是大學生拍照發小x書。

前者是日常,后者是打卡,消費能力和頻次顯而易見。高價奶茶可以小資,但絕不商務。

更何況奶茶沒有差異化。當初奈雪樂樂茶們想靠賣奶茶加萬物來賺溢價,這條路似乎從出生開始就被證偽了——什么飲料的價格能和配料表長度正相關?

奶茶們活得好的是誰?一心一意做加盟的一點點們,和埋頭做供應鏈的蜜雪冰城。

別忘了,小鎮青年們最愛縣城奶茶店里五元一杯的色素水、塑料椅子和假綠植,這才是奶茶消費的基本盤。

參考資料

[1] 奈雪的茶各期財務報表

[2] 可樂夢想誰都有,喜茶奈雪也不例外,遠川研究所

[3] 蜜雪冰城招股書

責任編輯:張澤一

視覺設計:疏睿