文|獵云網 盛佳瑩

近日,有消息稱如祺出行最早將于明年赴港上市,已選定農銀、中金安排其上市事宜。對此,如祺出行方面向網經社回應稱暫時沒有可以官方公布的消息。此前廣汽集團董事長曾慶洪表示,公司正在推動如祺出行的資本化運作,計劃在明年啟動上市工作。

與此同時,有消息稱曹操出行考慮最早明年4月份提交初步香港IPO申請,選擇農銀國際、美銀和華泰國際安排香港IPO相關事宜。對此,曹操出行回應網經社稱不予置評。

而在2021年9月,曹操出行方面就曾透露可能會在未來五年內進行IPO,但尚未決定上市地點。

這兩年,出行服務商們沖刺IPO的消息不斷,今年背靠上汽的享道出行宣布“適時啟動IPO計劃”。

此前,哈啰出行、嘀嗒出行都已遞交了IPO招股書,但兩年過去,至今未有更進一步進展。至今港股仍未有一家國內互聯網出行公司成功上市。

在財務業績上看,已遞交招股書的哈啰出行、嘀嗒出行均處于持續虧損狀態。網約車是出了名的燒錢,各種補貼大戰不斷,對于平臺而言,盡早上市的重要性不言而喻。

在越來越膠著的網約車領域貼身肉搏,如今又一同站在IPO的賽道上,誰能先奪下IPO一籌?

網約車老炮和新兵,駛入深海區

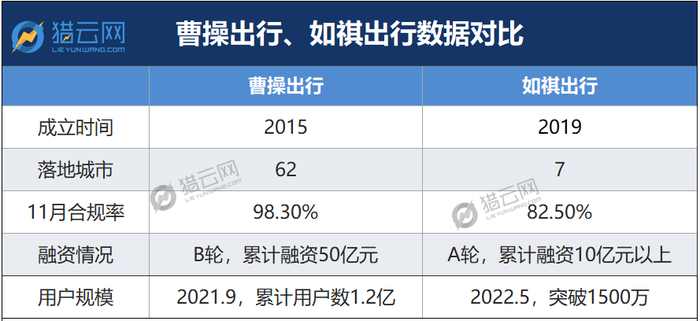

曹操出行成立于2015年5月,是吉利布局“新能源汽車共享生態”的戰略性投資業務。最開始,曹操出行主打B2C模式,隨著網約車平臺廝殺日益激烈,曹操出行逐漸也開始向全業務出行公司轉型。

司機隊伍中既有雇傭制司機,也有帶車加盟司機,以此來加速跑馬圈地快速擴張。

到如今,曹操出行業務范圍已覆蓋超過62座城市,截止到今年4月,曹操出行的累計用戶數已突破1.2億。而這一數字在去年7月時是6000萬。

可見曹操出行的速度之快。

資本也在網約車最熱的階段下注了曹操出行,2018年1月,曹操出行完成10億元A輪融資,2018年5月再次拿到一輪股權融資,最近的一次融資則發生在2021年9月的38億元B輪融資,三輪融資總計約50億元。

在曹操出行成立四年后,背靠廣汽集團的如祺出行才“姍姍來遲”。

入場晚的如祺出行不像曹操出行一樣放眼全國市場,而是選擇重點發力粵港澳大灣區,走“小而美”路線,深耕區域市場。

自2019年6月上線運營以來,如祺出行僅在廣汽大本營粵港澳大灣區6城以及湖南長沙提供服務。

雖然兩者的區域范圍不在一個數量級上。但如祺出行和曹操出行一樣,在業務范圍上選擇了全面覆蓋,推出了快車、專車、車服、代駕、Robotaxi等多個業務板塊。

謹慎的策略下,如祺出行目前在大灣區核心城市滲透率超過30%。截至2021年12月底,平臺用戶規模突破1100萬,年度總單量超5000萬,均為2020年的3倍。到2022年5月,如祺出行平臺用戶規模突破1500萬。

和曹操出行一樣,如祺出行也已經完成3輪融資,其中包括 2019年4月由騰訊投資的天使輪融資、2021年12月文遠知行的戰略投資。最近一次是今年4月的超10億 A輪融資,由廣汽集團領投,文遠知行、小馬智行等機構跟投。

來源:獵云網

從這一輪融資里,可以看到自動駕駛企業文遠知行、小馬智行科技都跟投了如祺出行,背后也是Robotaxi落地網約車出行的嘗試。

實際上,在Robotaxi領域,曹操出行和如祺出行兩者都大舉推進。

在小馬智行投資如祺出行后,沒想到最先傳出合作消息的是小馬智行和曹操出行。

2022年8月,小馬智行與曹操出行達成合作,將小馬智行自動駕駛出行服務引入更大規模出行平臺,推動Robotaxi在城市出行場景的規模化落地應用。

兩個月后,10 月 27 日,如祺出行才官宣小馬智行自動駕駛出行服務正式接入如祺出行平臺,開啟 Robotaxi 混合運營。

從2021年起,曹操出行和如祺出行各自都制定了新的戰略。

曹操出行提出的 “N3”戰略,聚焦定制車、新能源、新生態三大方向,建設智慧交通,而如祺出行的“雙軸驅動”戰略不論是技術軸還是生態軸都錨定未來自動駕駛運營場景。

根據市場研究機構 IHS Markit 預計,整個共享出行市場的規模 2030 年將達到 2.25 萬億元,其中,Robotaxi 將占到 60% 以上,規模超過 1.3 萬億,出行市場將轉為無人車出行市場。

網約車行業已經駛入深海區,而下一塊高地是Robotaxi,誰先占據高地,誰就先拿到了下一個時代的船票,甚至可以重塑如今的網約車出行格局。

曹操出行和如祺出行顯然都想搶下這塊新高地。

爭奪滴滴“鐵王座”,出行市場風起云涌

滴滴的下架,一時間讓其他網約車玩家看到了一絲希望。

原本已退出網約車游戲的美團打車,迅速在幾天內重新上架App,并加速開城;曹操出行立刻推出“拉新人得現金”等優惠活動;高德則啟動了暑期免傭季,瘋狂“搶”司機;哈啰出行也在部分城市上線快車和特價車;T3出行則是加大了營銷和補貼力度……

不僅老玩家卷起來了,新玩家也盯上了網約車的生意。

進入2022年,華為、騰訊正式進軍網約車市場做起了聚合平臺,前不久,此前只做聚合平臺的高德,推出了自營品牌“火箭出行”,而高德的市場份額也一路高漲。

但滴滴在網約車市場的頭部地位卻難以撼動。根據媒體報道,滴滴在網約車市場的份額從近九成掉至七成后維穩,未再失去市場份額。

網約車出行的核心是爭奪流量以及監管合規問題。

滴滴這么多年來的運營早已在用戶心智中建立了品牌壁壘,而美團打車、高德打車都依靠自身日活過億的平臺,天然擁有流量池。

相比之下,曹操出行、如祺出行等網約車平臺自身并沒有龐大的流量池,其大股東又都是傳統車企,更是“流量荒漠”。

據外部數據顯示,曹操出行50%的單量來自高德聚合和美團打車。

一方面曹操、如祺要謀局Robotaxi,為下一場戰斗籌備子彈。自動駕駛技術至今已經發展10年左右,但到目前為止仍然有很多現實難題。

曹操和如祺在Robotaxi方面,勢必也要交不少“學費”,尤其在技術、法規尚不明晰的情況下,Robotaxi更像是一個新故事,而不是賺錢的新路子。

另一方面,沒有“流量基因”的曹操、如祺還要燒錢抵御網約車新老玩家的猛烈攻勢,在財務業績上看,已遞交招股書的哈啰出行、嘀嗒出行均處于持續虧損狀態。曹操、如祺的財務狀況或許也很大概率上處在虧損狀態,去年三四季度,曹操每月不低于1.5億投放補貼換取市場份額,如祺出行也免不了補貼、優惠等活動。

曹操出行的最后一輪融資發生在去年9月,如祺出行則在今年4月,此后兩家再沒有融資輸血。

今年6月,曹操出行還傳出裁員消息,雖然官方否認了該消息但也表示在“合理優化”,CEO龔昕也在去年公開表示“不會再盲目擴大開城數量”,如祺出行則一直采用“漣漪模式”在區域地區深耕。

網約車不再是野蠻生長跑馬圈地的生意,但無法自主輸血的平臺們也急需一場IPO來回血。