文|面包財經

近期,證監會更新披露了信達證券股份有限公司(以下簡稱“信達證券”)的招股書說明書,而證監會上一次更新披露信達證券的招股書還在2021年4月份。

從經營業績來看,2019至2021年,信達證券的營收及凈利潤整體保持增長趨勢,但公司預計2022年度業績較2021年度可能會有所下滑。從收入結構來看,信達證券仍然以經紀業務為主,但營收占比持續下降。需注意的是,信達證券通過自營與資管業務所投資的債券,目前已有多只發生違約。除此之外,公司的流動性覆蓋率下降明顯,已接近預警標準。

證券經紀業務為主要收入來源,占比持續下降

信達證券是由中國信達、中海信托、中國中材共同發起設立的股份有限公司,2007年9月正式開業。截至招股說明書簽署日,中國信達持有信達證券股份25.51億股,占此次發行前總股本的87.42%,為信達證券的控股股東。信達證券表示,此次發行募集資金扣除發行費用后,將全部用于補充資本金,增加營運資金,發展主營業務。

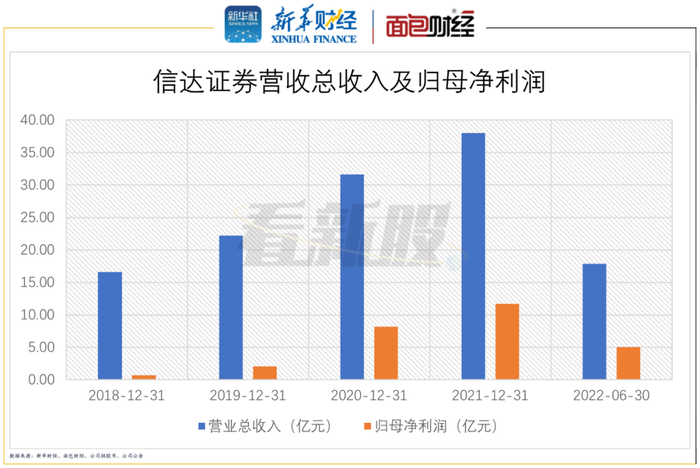

招股書顯示,2022上半年,信達證券實現營收17.85億元,實現歸母凈利潤5.03億元。從歷史數據來看,2019年至2021年公司整體業績呈增長趨勢。

圖1:信達證券營收總收入及歸母凈利潤

另外,公司在招股書中披露了未經審計的前三季度經營業績,數據顯示,2022前三季度,信達證券實現營收26.92億元,同比增長4.24%;實現歸母凈利潤7.24億元,同比增長0.29%,增幅較往年相比明顯收窄。

不過,信達證券預計2022全年實現營收35億-41億元,同比變動在-7.97%至7.80%之間;歸母凈利潤為10.81億-12.65億元,同比變動-7.74%至7.96%。

從收入結構來看,公司主要以證券經紀業務為主,2022上半年該業務實現營收7.55億元,在總營收中的占比超過40%。但值得注意的是,近三年信達證券該業務的營收占比持續下降,由2019年的60.13%下降至2021年的44.29%,2022上半年占比再次下降至42.27%。

圖2:信達證券經紀業務營收及占比

信達證券表示,雖然證券經紀業務分部收入占比逐年下降,但預計未來一段時期證券經紀業務仍將是公司重要的收入來源。

自營及投行業務營收占比下降,所投債券存在多只違約

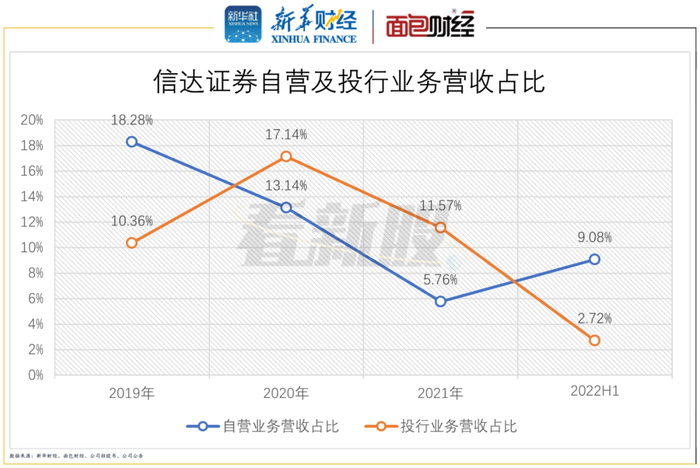

除了證券經紀業務外,自營及投行業務也是信達證券的主要業務,但2022上半年這兩項業務的營收占比下降明顯。

數據顯示,2022上半年,信達證券的自營業務實現營收1.62億元,在營收中占比為9.08%,雖較2021年的營收占比5.76%來說小幅回升,但與2019年的占比18.28%相比,下降較為明顯。

圖3:信達證券自營及投行業務營收占比

2022上半年,公司投行業務實現營收4860.43萬元,營收占比僅有2.72%,與2021年營收占比11.57%相比,也出現了明顯下降。

需關注的是,母公司口徑下,信達證券自營業務投資規模持續增長,但收益率持續下降,或是導致該業務營收占比下降的主要原因。數據顯示,2022上半年,公司自營業務投資規模達261.47億元,較上年末相比規模增長35.18%,但綜合收益率由2021年的2.99%降至1.82%。2020年及2019年,公司該業務的綜合收益率分別為4.44%和5.5%,均遠高于2022上半年水平。

除此之外,值得注意的是,信達證券所投債券存在多只債券發生違約,且金額較大。招股書顯示,公司主要通過自營業務和資產管理業務投資債券。截至2022年6月末,公司自營業務持有的“12圣達債”發生違約,期末公司持有成本為2589.41萬元,賬面價值為930.45萬元。另一只債券“20深鉅D1”于2021年9月末到期無法按期償付,展期至2022年12月10日,期末公司持有成本為9000萬元,賬面價值4774.61萬元。

另外,公司定向資管產品所投債券也存在多只債券發生違約,截至2022年6月末,定向資管產品合計違約債券金額為 1.73 億元。公司表示,上述定向資管產品債券違約風險事件,已向監管部門報告。公司作為定向資管產品的管理人,均不對上述違約風險事件承擔剛性兌付或予以補償的責任,但存在訴訟賠償風險。

流動性覆蓋率接近預警標準,2022年以來多次收到警示函

目前中國證監會對券商實施以凈資本和流動性為核心的風險控制監管指標,證券公司的凈資本規模是影響業務規模的重要因素。

招股書顯示,信達證券的資本規模一直偏小,截至2022年6月末,公司的凈資本為101.6億元,較上年末增加8.23億元。與總資產規模相近的上市券商相比,截至2022年6月末,信達證券的凈資本水平僅高于中原證券。

圖4:截至2022年6月末部分券商總資產及凈資本情況

另外,公司的流動性覆蓋率持續下降,2019年至2021年末,信達證券的流動性覆蓋率分別為845.28%、232.39%、165.18%。截至2022年6月末,公司流動性覆蓋率較上年末再次下降29.4個百分點至135.78%,已接近120%的預警標準。

除此之外,公司的合規與內控也值得注意。招股書顯示,2020年至2022年上半年期間,信達證券及下屬子公司5次收到警示函,其中4次發生在2022上半年。其監管內容包括未真實公允計算資管計劃凈值、違規銷售多支金融產品、在開展 ABS 業務過程中未建立有效的約束制衡機制等。

【看新股】是由新華財經與面包財經共同打造的一檔以新股和次新股解讀為主要內容的欄目。新華財經是新華社承建的國家金融信息平臺,全面覆蓋全球股市、匯市和債市等金融市場,提供權威、專業、全面的金融信息服務。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。