文|時代周報 鄭栩彤

編輯|駱一

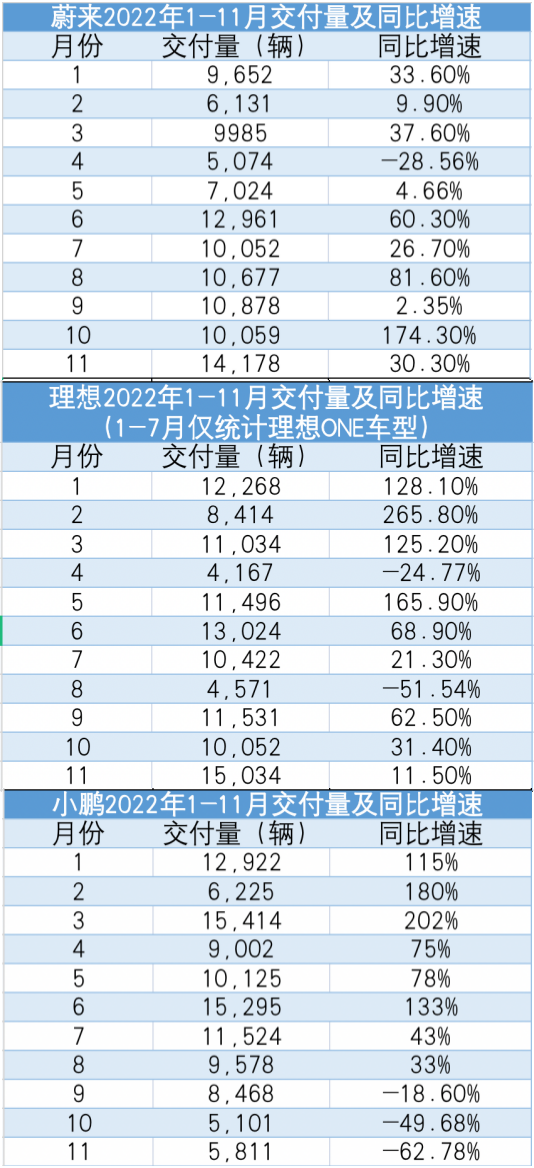

剛剛過去的11月,蔚來汽車交付1.4萬輛,盡管在造車新勢力中仍排哪吒、理想之后,但足以讓蔚來董事長、CEO李斌喘口大氣。

對尚未進入盈利期的蔚來而言,交付量便是投資者最重要的衡量指標,反應著當下發展狀態,也代表著未來發展潛力。

今年以來,蔚來已經歷4個月交付量環比下滑,及3個月交付量同比下滑或增長不足5%。這足以讓李斌與廣大投資者感到焦慮,畢竟在蔚來交付量增長放緩時,如比亞迪、廣汽埃安、哪吒汽車等對手們可并未松勁,其交付量的攀升,很快讓蔚來在銷量排行榜上名次下落。

汽車行業中,銷量的下跌常被認為是銷售端或產品端出現問題,但對蔚來而言,來自供應端的問題或許更為嚴峻。

12月9日,汽車行業分析師鐘師向時代周報表示,因傳統燃油車市場基本被瓜分完畢,汽車產業需要轉型,政策也支持新能源車發展,此前一波“外部創業者”被吸引進新能源車賽道。彼時供應鏈不是問題,傳統汽車廠值得夸耀的生產要素,造車新勢力可通過建廠、招聘人員等方式獲得,后者多以商業模式、智能系統等打差異化,錨定目標消費人群。

在大多數時候,該發展邏輯并未顯現弊端。然而當疫情等突發因素出現,供應鏈持續波動,蔚來在生產制造、供應鏈方面的劣勢便凸顯出來。

“傳統車企供應鏈能力強且資金充足,只要花錢基本就能買到(部件)。通過并購和產能轉移,這些傳統車企的新能源汽車產能爬坡比較快。”12月5日,全國乘用車市場信息聯席會秘書長崔東樹告訴時代周報。

曾經造車勢力輕視的供應鏈,如今成為傳統車企的致勝之寶,反過來扼住了蔚來的咽喉,當后者開始重視準備彌補時,又將陷入一場長周期的投入,不僅短期難見效,恐還將進一步延長企業營收平衡時間點。

供應鏈波動拖累交付

對于蔚來的定位,李斌曾說:蔚來的競爭對手不是特斯拉,而是BBA(奔馳、寶馬、奧迪)。這意味著蔚來不僅要在豪華品牌汽車市場站穩,還要趕超捷豹路虎、凱迪拉克、雷克薩斯,方才能與BBA一較高下。

據媒體報道,2021年奔馳、奧迪在華月均銷量便達到6萬輛上下,寶馬甚至達到7萬輛,這對月交付量剛重回萬輛水平的蔚來來說,無疑相差甚遠。

事實上,不僅遠不及BBA,即便在新能源市場,甚至造車新勢力中,蔚來今年的表現也難言樂觀。

據時代周報統計,今年前11個月,蔚來月交付量有7個月同比增速在2%~38%,僅1個月實現交付量翻倍,還有1個月出現同比下滑。同期,小鵬和理想雖也面臨部分月份交付量不振,但均有多個月份交付量翻倍增長。

時代周報制表,數據來源:企業公告及官方微信公眾號

相比之下,傳統車企今年在新能源領域勢頭強勁,前11個月,比亞迪新能源車產量和銷量同比增長2倍以上,前10個月,廣汽埃安產銷量均增長1倍以上。

蔚來汽車為何“變慢”了,與其說是車不好賣,不如說是車不好造。

時代周報注意到,對于今年的發展困境,蔚來不止一次歸咎于供應限制和疫情影響:4月供應限制和疫情造成生產中斷,吉林等地供應鏈合作伙伴停產;7月壓鑄件供應不足使蔚來ET7少生產了幾千輛;11月有消息爆出蔚來兩座工廠因疫情影響停產。

這直接導致蔚來在銷售端交付周期相對較長。

12月9日,時代周報就熱銷車型咨詢廣州多家新能源汽車門店了解到,目前訂貨時間較長的是理想L9,交付周期超2個月,其次是蔚來ES7,訂貨周期為3-5周,據工作人員介紹,這已是蔚來產能爬坡后,供應緊缺情況得到大大緩解的結果。

多數新能源車品牌熱銷車型訂貨周期更短,如哪吒V大部分配置均有現車,極氪001、零跑T03以及小鵬P7、P5部分配置有現車。極氪001無現車的配置預定后一個月內可到店,小鵬P7和P5無現車的配置預定后可2-4周內提車,比亞迪宋 PLUS DM-i110km和51km續航版預定后基本會在12月(當月內)到貨。

供應鏈動蕩,所有車企均受影響,蔚來不是唯一“受害者”,但相比之下,如比亞迪這類傳統車企,在供應鏈方面更具優勢與話語權,這是后者今年依然保持銷量高速增長的原因。

供應鏈布局不足,話語權弱

與傳統車企在供應鏈方面有著十幾年甚至幾十年積累不同,蔚來作為行業后來者,一方面短期內難以補齊供應鏈短板;另一方面,其在發展之初對供應鏈也重視不足,似乎并不認為早已成熟的汽車供應鏈會成為制約自己發展的一大掣肘。

事實上,在發展之初,蔚來也確實未碰見供應鏈難題,但當疫情、缺芯等突發情況相繼暴發,同時產銷擴展到一定規模,蔚來的供應鏈難題便被成倍放大。

就供應鏈波動對新車交付影響、蔚來如何增強供應鏈把控能力及擴張策略調整等,時代周報聯系蔚來相關負責人并向公司發送郵件,截至發稿未獲回復。

“整個汽車產業鏈供應如今已無大問題,只是在部件供應緊張時,供應鏈企業更傾向于供給產品量大的車企,包括有新能源車型的傳統車企。” 北京航空航天大學汽車工程系教授徐向陽向時代周報表示。

當供應鏈持續動蕩,傳統車企的護城河便開始顯現。

12月5日,廣汽埃安相關負責人告訴時代周報,應對汽車供應鏈緊張,埃安的措施包括提前做好疫情應對準備,支援供應商生產等,目前埃安主銷車型訂單周期在一個半月左右。除新能源專用領域(如三電:電池、電驅、電控)埃安布局了專門的供應鏈外,其他傳統領域(如車身、底盤、內外飾等)埃安沿用了廣汽集團配套體系中的優質資源,與傳祺共用。

采用垂直整合模式的比亞迪,在供應鏈方面展現出更強的抗沖擊性。

據媒體統計,比亞迪幾乎具備所有核心零部件自研自產能力,包括車架、制動器、驅動電機、電機控制器等。其電器總成11個零部件中有8個自供,動力系統13個零部件均可自供,僅通用件等零件選擇外采。即便在為數不多的外采方面,比亞迪零部件供應商分布全國各地,供應商可替代性也相對較強。

“比亞迪的零件基本都是自己生產,動力電池不僅自己用,還供給其他車企,所以比亞迪在供應鏈方面基本沒什么問題。”12月6日,一名比亞迪內部人士告訴時代周報,雖然比亞迪當下也產能吃緊,但這主要是生產組裝的問題,并非供應鏈方面的問題。

相比之下,蔚來在采購關鍵部件方面,對供應商的依賴性相對更強。以動力電池為例,蔚來最主要的電池供應商是寧德時代,平安證券研報顯示,寧德時代的第一大客戶是特斯拉,2021年特斯拉、蔚來汽車和小鵬汽車采購量占寧德時代磷酸鐵鋰電池總出貨量的18.7%、為8.6%和7.4%。

就是否對大客戶供應產品時有偏向問題,時代周報從某動力電池企業處了解到,產能吃緊情況下,動力電池企業確實會對大客戶有偏向。

事實上,蔚來也嘗試拓展動力電池供應商,避免對寧德時代過于依賴,例如蔚來新品牌“阿爾卑斯”與中創新航、比亞迪弗迪電池等確定電池供應合作。不過,中創新航已有廣汽埃安、小鵬、零跑等客戶,比亞迪弗迪電池已有福特、一汽等客戶,相比之下蔚來未見得是其中大客戶。

不僅動力電池,據愛普搜汽車統計,蔚來暢銷的ES7中,多數零部件廠商也并非僅供給蔚來。如動力系統方面,寧德時代子公司江蘇時代新能源科技、安森美半導體(上海)、聯合電子、麥格納動力總成均是蔚來供應商,但其同時也供給多個汽車客戶。蔚來作為眾多客戶之一,話語權相對較弱,一旦供應鏈出現波動,難免受到影響。

盡管也有部分零部件蔚來把控較深,但數量相對較少,且大多非核心零部件。以ET7為例,該車型中蔚來把控較深的部件包括動力系統中的電驅動系統,這來自蔚來汽車自有的核心零部件生產基地蔚然(南京)動力科技。此外,還有底盤或通用件中自供的空懸ECU、智能底盤域控制器,以及智能網聯系統中與Nreal聯合開發的AR眼鏡、與NOLO聯合開發的VR眼鏡。

不僅在供應鏈方面,即便在擴產建廠上,傳統車企也更具優勢。以埃安為例,在感到產能壓力后,其今年火速收獲第二座工廠,該廠直接由廣汽旗下燃油車工廠改造而來,僅7個月便竣工投產,投產后整體規劃年產能超40萬輛。

如此擴產速度,是造車新勢力們難以企及的。目前,蔚來還在計劃2024年落成新生產基地并投產、理想則計劃2025年前建成北京和重慶工廠。

補齊短板重投動力電池

針對供應鏈短板,李斌并非沒有考慮。

2021年年底,李斌在接受媒體采訪時便表示,當年全行業面臨的供應鏈問題是讓他特別睡不著的事情。當年的缺芯問題讓他有一些新的思考,包括如何確保供應鏈安全性、保證公司盡可能平穩運行。

“我們和供應鏈合作伙伴會討論3年、5年的長期規劃,讓他們去匹配產能的時候能有前置準備。”李斌表示。對于是否參考比亞迪、長城做供應鏈布局,李斌不予置否,只稱“每個公司的策略不太一樣”。

從今年蔚來的投資方向看,李斌短期內似乎并無深度布局供應鏈的打算,而是將有限的資源投入占新能源整車成本40%左右的動力電池。

今年5月,蔚來被曝出投資2.185億元在上海新建研發項目,從事鋰離子電芯和電池包研發的31個研發實驗室等;6月,李斌透露蔚來擁有超400人的電池相關團隊,正建立與增強電池體系化研發和工業化能力;隨后,蔚來又成立蔚來電池科技(安徽)有限公司,注冊資本高達20億元。

自研之外,投資動力電池產業上游,是蔚來增強電池把控能的一個重要方式。今年9月,蔚來全資子公司與澳大利亞礦產勘探和開發公司綠翼資源達成戰略融資交易,后者將參與鋰礦開發。

此前,李斌持股的合肥藍色里程創業投資合伙企業投資衛藍新能源,后者與蔚來合作,計劃最快今年年底量產混合固液電池。此外,蔚來還與理想、小鵬等企業共同出資24.3億元,投資動力電池企業欣旺達。

“整車企業只要到一定規模一定會涉足動力電池領域。通過投資持股可以保證供應,在與電池廠商談判時手握籌碼。目前整車企業涉足動力電池自研也有一定基礎,國內已形成動力電池產業鏈,擁有一批動力電池人才。”徐向陽表示。

一名新能源汽車業內人士告訴時代周報,隨著更多電池企業入局,寧德時代和比亞迪在動力電池領域兩家獨大的局面一定會改變。基于整車廠跨行做電池難度大、時間周期長,參考豐田投資培育產業鏈公司的做法培育外部電池企業,是目前比較合適的做法。

李斌在近日公司內部講話中也表示,蔚來要在2024年全年盈利,并在10萬元左右的大眾市場把單車毛利做到20%以上,必須自己做電池和芯片,“否則一點機會沒有”。

據李斌計算,電池廠商若有20%毛利率,蔚來自己造電池,公司就能多出8%毛利率。

這看上去似乎是頗為矛盾的說法,盡管自造電池、芯片能提升企業利潤,但這并非立竿見影之事,尤其前期的大量投入,更將拉低企業毛利率。今年蔚來在動力電池領域大舉投資,何時可見回報尚未可知,但短期內勢必將影響蔚來的盈利目標。

長周期投入盈虧難平衡

在近期的公司內部講話中,李斌再提盈虧平衡目標,稱2024年蔚來可實現盈虧平衡。

而在蔚來剛交出的第三季度財報中,公司凈虧損41.1億元,與上年同期相比增虧392.1%,與上一季度相比增虧49.1%,虧損額創下新高。

研發投入、營銷投入、品牌建設……本就處于燒錢狀態的蔚來,眼下為保供應鏈,還在加大動力電池、芯片領域的投入,資金壓力可想而知。

在此背景下,如果2024年仍不能實現盈虧平衡,蔚來還有多少錢可以燒?

崔樹東告訴時代周報,“蔚小理”如今的核心競爭力,體現在先發優勢和品牌影響力,以及在資本市場獲得較大支持。

相比后續因各種因素上市受阻或進程緩慢的威馬、天際等車企,2018年便美股上市、今年港股二次上市的蔚來已享受過2020年股價暴漲11倍的紅利。

萬得金融終端顯示,截至2021年年底,蔚來賬上還躺著183.75億元現金余額。

盡管賬面仍有現金,但對燒錢的蔚來而言,183.75億元并不能支撐太久。萬得金融終端顯示,2021年,蔚來投資活動現金流總計流出397.65億元,而當年籌資活動現金流量又比上一年減少200多億元。蔚來2021年年底現金余額比上一年減少近半。

如今為保供應鏈,蔚來又重金投向長回報周期的電池領域,想在2024年實現盈虧平衡目標,難度可想而知。

據李斌判斷,蔚來從2019年到2023年、2024年進入資格賽階段,開始通過小組賽、資格賽贏得參與最終競爭的資格,大約在2024年、2025年起,整個行業會進入最終決賽階段。

從目前情況看,留給蔚來的時間已經不多。