文|金融觀察團

近日,多家媒體報道稱,哈啰出行開始在金融領域頻頻發力,除了大舉招募人才,還將業務拓展至信貸、保險、信用卡等更加豐富的業態。當然,在互聯網全業態紛紛下場放貸的背景下,坐擁5億注冊用戶和海量流量的哈啰,面對金融業務的潛在可觀利潤,選擇靠攏并不稀奇。

然而,在金融行業整體強監管之下,沒有任何金融牌照,成為哈啰出行深入這一領域的最大阻礙。

01 保險業務:與泰康在線合作,宣傳“免費領取”,默認自動續費

因出行與保險業務的天然契合性,加上海量用戶信息,哈啰布局保險業務順利成章,也一直瞄準相關牌照。2022年5月,哈啰出行旗下的上海鈞豐網絡科技有限公司(以下簡稱“上海鈞豐網絡”)終于出資5000萬元,從張婭、成都賽瑪赫通用航空服務有限公司手中取得了四川億安保險經紀有限公司全部股權。但意外的是,半年后的11月,上海鈞豐網絡又匆匆退出投資,到手的保險經紀牌照又落空。

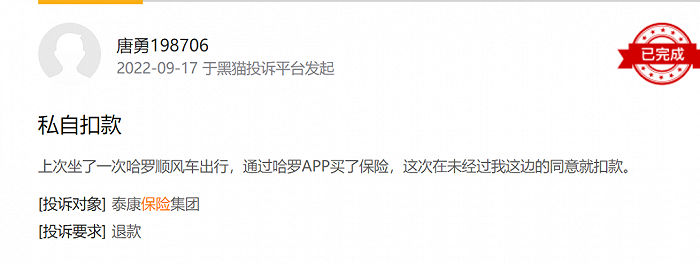

不過,沒有牌照并不妨礙哈啰出行繼續開展保險業務。在哈啰出行APP首頁核心位置,“免費領保險”的字樣赫然在列。

在點擊之后,頁面宣傳最高可得保額50000元,并出現了筆者的身份信息和手機號碼。根據《保險條款》,承保公司為泰康在線財產保險股份有限公司(以下簡稱“泰康在線”)。點擊免費領取后,筆者獲得了這份“哈啰出行交通意外險福利版(贈險)”。

在免費領取之后,哈啰出行再次通過頁面彈出廣告等方式,向筆者營銷“哈啰出行百萬醫療保(臻享版)”。這款保險宣稱保障額度最高600萬元,保費低至每月“0.5元起”。

但在選擇投保之后,又顯示筆者的保費是“1.3元每月起”。仔細查看,才發現保費支付部分的小字顯示,實際保費是第一期是1.3元,往后11期每月則為36.7元。而在點擊支付之后,在沒有任何勾選的前提下,這款保險直接默認自動續費。

而這種通過“免費領取”、“首月低至x元”的保險銷售方式,早已多次被銀保監會多次點名和通報。

2021年11月,因未按照規定使用經批準或者備案的保險條款、保險費率,并在宣傳銷售頁面列示“首期0元”誘導銷售,水滴保險經紀有限公司和微醫(北京)保險經紀有限公司分別被罰100萬元和10萬元。

2022年1月,銀保監會消費者權益保護局發布2022年首期風險提示,提醒消費者注意防范相關“套路”行為。其中提到,在保險營銷中,保費交納前輕后重、層層遞增等“套路保”行為也是以“優惠”之名進行誘導。比如片面宣傳“首月0元”“首月1元”“免費領取”,以“零首付”等套路給人優惠錯覺,實際上是將保費分攤至后期,消費者并未真正享受到保費優惠。

今年3月,央視新聞報道了“1元保”陷阱亂象,報道披露消費者遇到以首月繳費1元或免費領取保險為噱頭的信息后,卻面臨保費分攤至后期,并無銷售優惠的情況。在央視新聞的報道中,涉及的公司有悟空保和合作機構泰康在線。

銀保監會對此回應表示,立即研究,針對“1元保”問題馬上開展立案調查,嚴肅查處悟空保涉及的保險公司和保險中介公司的違法違規行為,保護消費者合法權益。

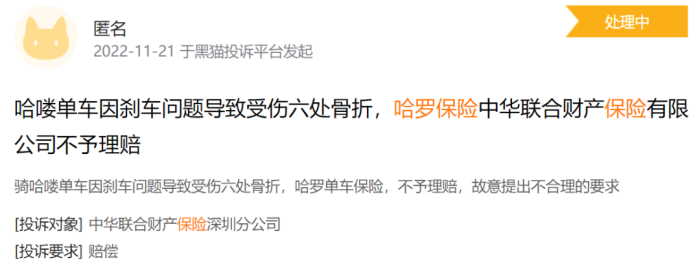

然而,面對監管重拳,哈啰出行還在進行類似營銷宣傳。在投訴網站上,已經有不少用戶針對哈啰保險的無故扣款和理賠問題進行投訴。而未來,哈啰是否會繼續收入保險牌照,又是否會整改宣傳方式,我們會持續關注。

02 助貸業務:合作19家機構,個人信息一鍵授權,兜售VIP會員卡

哈啰出行的信貸業務,也似乎延續了保險業務的風格。因缺乏網絡小貸、消費金融等牌照,哈啰出行目前主要跟金融機構和助貸公司合作,將借款用戶推薦給前者進行放款。

在哈啰出行APP內,貸款產品“臻有錢”宣傳最高可借20萬,年化利率10.8%(單利)起,并稱“西非透明、循環額度、最快30秒放貸”。“臻有錢”還展示了五家合作伙伴,即百信銀行、中銀消費金融、唯品富邦消費金融、億聯銀行和度小滿金融。

點擊“領取額度”,用戶將一鍵同意《臻有錢服務協議》、《臻有錢個人信息保護及隱私政策》、《個人信息共享說明》、《個人征信信息查詢及使用授權書》。而根據《個人信息共享說明》用戶的個人信息將被共享給19家合作方,除了上述五家公司,還包括時光分期、翼支付借錢、中郵消費金融、我來數科、歡太花錢、攜程金融等等。

而根據此前北京商報的報道,在貸款申請時,被臻有錢授權的部分助貸公司協議中,又進一步捆綁了多份協議。除了多家金融機構的相關協議,還包括超50份個人信息查詢授權書,進一步被授權的給大量金融機構和合作公司等,獲取的信息包括身份證、聯系電話、通訊信息、社保信息、財產信息、就業狀況、收入情況等多項個人隱私信息。

而在今年3月,銀保監會發布《關于警惕過度借貸營銷誘導的風險提示》,提到一些金融機構、互聯網平臺在開展相關業務或合作業務時,對消費者個人信息保護不到位,比如以默認同意、概括授權等方式獲取授權等等。以上過度收集或使用消費者個人信息的行為,侵害消費者個人信息安全權。

有意思的是,新經濟觀察團發現,這種過度一鍵授權個人信息的方式,并不僅僅發生在借貸業務上。在用戶登錄哈啰出行APP的那一刻,就必須同意哈啰出行的數十個用戶協議。

其中,一級頁面下包含13個用戶服務協議,打開每個協議之后,又包含多個二級協議,涉及哈啰出行多個合作機構。以《全網叫車用戶協議》為例,二級協議包含首汽約車、嘀嗒出行、陽光出行、曹操出行、夠譜出行等7個協議。粗略統計,用戶一鍵同意的協議高達35個。

而在去年12月,哈啰出行已因個人隱私違規被國家計算機病毒應急處理中心通報點名。根據通報,哈羅出行涉及的問題有兩項,“未向用戶明示申請的全部隱私權限,涉嫌隱私不合規”;“App向第三方提供個人信息未做匿名化處理,涉嫌隱私不合規”。

除了個人隱私保護問題,臻有錢在利率、催收方面也存在爭議。多位用戶投訴稱,臻有錢“不提供借款合同,年利率達到36%”;“一鍵多頭授權,過度收集借款人隱私信息”;不能提前還清,暴力催收。還有用戶稱,臻有錢無法正常還款導致逾期。

一名用戶提供的還款信息顯示,在臻有錢里富行貸借款8000元,分12期,每期還款803.47元。按IRR計算,該用戶的借款利率為35.94%。

另一名用戶的投訴顯示,在臻有錢從白貓貸貸款5000元,分12期,每月還款502.28元。而這502.28元,不僅包含本金和利息,還包含每期65.02元的擔保費。據此計算,該用戶的IRR借款利率為35.99%。

而在2020年8月18日,最高人民法院于關于民間借貸司法解釋進行了修正,將民間借貸利率的上限調整為LPR的4倍,當時的LPR利率為3.85%,LPR的4倍即為15.4%,如今更有降低。

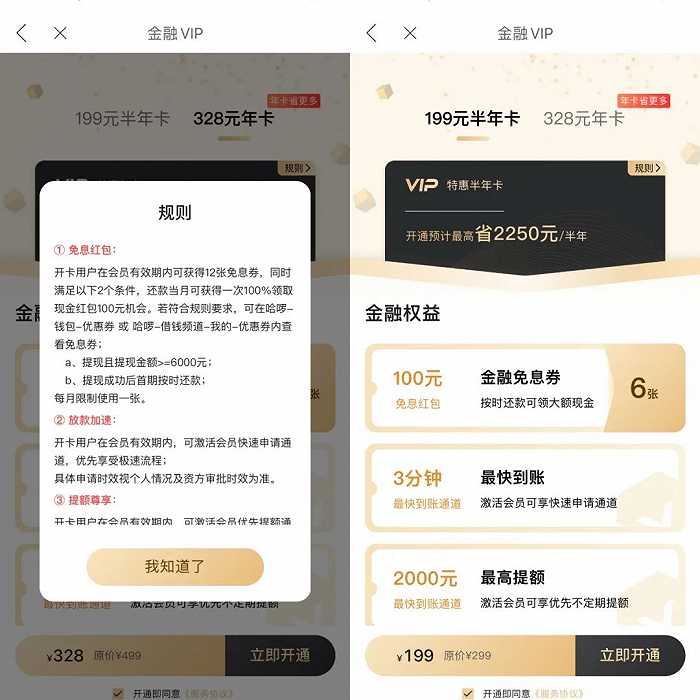

除此之外,臻有錢還在APP內向用戶兜售金融VIP會員卡。其中,半年卡199元,年卡328元。購買會員卡后,用戶可以享受到免息紅包、放款加速、提額尊享等權益。同樣,開通即默認同意《服務協議》。根據協議,會員卡是哈羅出行聯合上海及未科技有限公司推出的服務。后者是一家金融科技公司,關聯基金銷售和保險經紀牌照。

而無論是貸款手續費還是提前購買“會員卡”,是貸款行業常見的“砍頭息”的變種,因會變相提高借款人的借款成本而不被認可。多家法院曾發文提醒,在借貸關系中注意甄別“砍頭息”的情形,對于約定的提前收取的各種服務費、會員費、好處費、利息等條款保留警惕。

除此之外,哈羅出行還與易鑫金融、平安銀行和小花錢包聯合推出了車抵貸業務,最高可貸100萬元。

不過,盡管金融業務存在不少質疑和問題,但在出行市場想象力見頂之下,這條路是哈羅出行的必然選擇。畢竟,在去年上市未果之后,市場一直關注哈羅出行的造血能力。根據財報,2018-2020年分別錄得虧損22.08億元、15.05億元、11.34億元,累計虧損超48億元。但我們作為哈羅出行的用戶,希望哈羅出行在通過金融業務變現過程中敬畏風險,謹慎展業。