文|洞察IPO 蘇杭

當市場的視線都聚焦于新能源汽車的“愛恨糾葛”時,又有電動兩輪車要悄悄上市了。

近日,綠源集團控股(開曼)有限公司(以下簡稱“綠源集團”)向港交所遞交了主板上市招股書,獨家保薦人為中信建投國際。

作為國內最早一批進入電動兩輪車行業的公司之一,卻在發展中逐步落于人后,而押注共享賽道不成,大舉擴產又致資不抵債,綠源集團亟待上市補血。

成立時間較早,毛利率、凈利率較低

2022年世界杯期間,憑借著亞太區贊助商的身份,雅迪電動車頻頻出現在市場的話題中心。

就在雅迪風光無限之時,作為電動兩輪車“元老級”制造商的綠源集團,經營狀況卻說不上有多好。

1996年,倪捷在擔任總經理的金信科技風險投資公司成立電動車項目小組,聘請妻子胡繼紅擔任項目組技術負責人,3個月后,項目組成功制造出了第一輛電動車。

1997年,“綠源”商標注冊,第—代電動車成功上市銷售。

此后,千鶴、大陸鴿、雅迪等品牌陸續成立。經歷了本世紀初各地的“禁摩令”以及2003年的“非典”,個人出行工具的需求上升,中國的電動兩輪車市場開始快速發展。

2019年、2020年、2021年及2022年1-6月(以下簡稱“報告期內”),綠源集團分別實現營業收入24.94億元、23.78億元、34.18億元及19.98億元。

同期,其凈利潤分別為6973.9萬元、4028.1萬元、5926萬元及5180.4萬元,凈利率分別僅為2.8%、1.7%、1.7%及2.6%。

按照2021年總銷量19.48萬輛計算,相當于綠源集團每賣出一輛電動車,利潤僅30元,可以說十分微薄。

同期,雅迪控股、新日股份、愛瑪科技的平均凈利率分別為3.88%、3.91%、3.21%及5.71%,幾乎為綠源集團的兩倍。

數據來源:Wind、招股書;制表:洞察IPO

凈利率低的原因主要是毛利率較低。

雖然毛利率低是電動兩輪車的行業通病,但綠源集團的毛利率相較于同行業其他公司更低,且逐年降低,報告期內分別僅為13.7%、12%、11.3%及9.9%。

毛利率低不外乎兩個原因,成本高或是售價低。

一方面,由于銷量較低,向上游的議價能力不敵可比公司。

另一方面,品牌知名度不及行業頭部品牌及新興品牌,加上競爭對手們布局高端市場,相比之下向下游的溢價能力也較弱,比如,2021年,綠源集團電動自行車平均售價為1168元,而雅迪控股同期則達到了1265元。

押注共享賽道“翻車”,大幅擴產致資不抵債

2017年,摩拜單車、ofo等彼時的巨頭開始布局共享電動車,共享單車的戰火逐漸蔓延至共享電單車市場。

2019年,《新國標》發布,大量不合規的電動車被淘汰,合規的共享電動車需求上升。

2020年初,美團與富士達、新日股份簽訂了100萬輛的訂單,企圖再玩一次規模戰術,哈啰、青桔等也不甘落后。

綠源集團也加入了這場戰爭,與哈啰單車、青桔單車簽訂供應協議。

2020年,綠源集團來自企業及機構客戶的收入由前一年的2543.4萬元增長至5.54億元,2021年為4.21億元。

圖片來源:綠源集團招股書

2020年及2021年,兩家共享出行服務提供商成為綠源集團的第一、第二大客戶,合計分別貢獻了5.46億元及4.06億元。

或許是對這兩筆合作充滿了期望,綠源集團甚至不惜影響了自己線下經銷渠道的基本盤。

2020年,綠源集團來自線下渠道的銷售收入由前一年的23.39億元減少至16.65億元。

當期終止的經銷商數量為359家,同比增加11.84%,當期新增加的經銷商數量卻僅有251家,同比減少23.94%,經銷商數量凈減少108家。

圖片來源:綠源集團招股書

而同期,2020年愛瑪科技新增經銷商301家,經銷商數量凈增加167家,基本可以排除疫情導致經銷網絡開拓不利的原因,也使得本以具有一定規模的線下銷售渠道更加萎靡,讓競爭品牌得以抓住更多趕超機會。

截至2022年6月30日,綠源集團的經銷商數量為1086個,終端門店數量超過9200個。

而同期,新日股份擁有國內經銷商約1600家,經銷網點約13000個。

更不必說截止2021年底,愛瑪科技經銷商數量超過2000家,終端門店數量超過2萬個;雅迪控股經銷商3353家,銷售點超過28000個。

不過,被寄予厚望的共享電動車沒有能保持增長,2022年1-6月,綠源集團來自企業及機構客戶的收入僅剩3117.4萬元,同比減少88.59%,兩名共享出行服務提供商也掉出綠源集團前五大客戶之列。

2021年,發現抓住共享行業客戶這條捷徑靠不住的綠源集團又走向了另一條極端,舉債擴產。

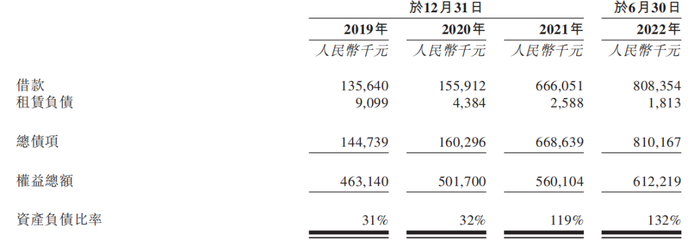

為滿足建設廣西工廠及擴建浙江工廠的財務需求,綠源集團大筆舉債。截至2022年9月30日,綠源集團已獲得的銀行貸款、銀行承兌匯票及信用證的銀行授信共14.23億元,其中9.12億元已使用。

報告期內,綠源集團的借款分別為1.36億元、1.56億元、6.66億元及8.08億元,資產負債率從31%、32%快速上升至119%及132%,名義上已經資不抵債。

圖片來源:綠源集團招股書

不過,雖然大手筆擴產,但綠源集團的銷量增長卻逐步停滯,2021年銷量為194.83萬輛,同比增幅尚且達到32.32%,到了2022年1-6月銷量僅99.34萬輛,同比減少0.5%。

國內高速速增長期已過,海外市場競爭加劇

事實上,綠源集團能做出押注共享賽道、大筆舉債擴張這種決定也不難理解,它太渴望增長了。

由于門檻較低,國內的電動兩輪車市場經歷過一段魚龍混雜的時期,隨著監管趨嚴以及消費者的安全意識品牌意識逐漸上升,尤其是2019年新國標的出臺,推動行業經歷了一輪出清。

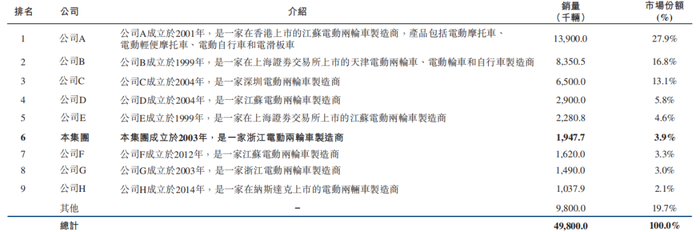

在最高峰時,國內有約2000家電動兩輪車制造商,到了2021年,符合新國標的要求,并有資格制造電動摩托車及電動輕便摩托車的廠商下降至約100家,且市場份額進一步集中于頭部廠商。

根據弗若斯特沙利文的資料,其中前9大廠商共占據80.3%的市場份額,以2021年的電動兩輪車銷量計,綠源集團只能排名第六。

圖片來源:綠源集團招股書

雖然看起來排名靠前,但2021年,綠源集團銷量僅為194.77萬輛,僅約為第一名雅迪控股的七分之一,與第七、第八名的銷量162萬輛、149萬輛卻相差無幾。

年限上算得上行業的“老大哥”,但幾十年來,綠源集團卻多次錯失良機。

2006年,新日股份在人民大會堂新聞廳宣布成龍成為代言人,成功打開品牌國民度;2009年,愛瑪科技開出兩年3000萬元的天價代言費簽下周杰倫,在年輕人中風靡一時。

但早在2004年就簽約剛剛在雅典奧運會奪冠的田亮作為代言人的綠源集團卻一直聲名不顯。

2019年,電動車新國標開始實施,市場迎來換新潮,但上文提過,綠源集團并沒有抓緊機會增加門店數量,拓張銷售網絡,作為先入行者的優勢也沒有保持住,市場地位被一個個競品趕超。

如今,國內各地新國標過渡階段基本結束,行業快速增長期接近尾聲。

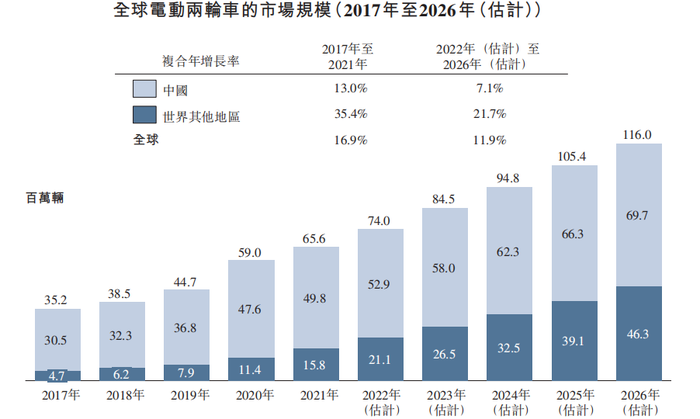

根據弗若斯特沙利文的資料,中國電動兩輪車的總銷量由2017年的3050萬輛增長至2021年的4980萬輛,復合年增長率為13.0%,2022年至2026年,預計復合年增長率將降至7.1%。

與此同時,海外市場則將持續一段時間的增長期,2022年至2026年預計復合年增長率將達到21.7%。

圖片來源:綠源集團招股書

因此,電動兩輪車品牌紛紛準備出海淘金。

雅迪控股連續贊助兩屆世界杯,在全球觀眾面前“刷臉”,越南工程年產量達20萬臺/年,截至2021年底產品出口海外88個國家;愛瑪科技在歐洲和北美布局旗艦店,2021年境外市場收入1.72億元;小牛電動2021年中國大陸以外地區收入5.45億元,占比達14.72%,截至2022年一季度已通過43家經銷商覆蓋到了51個國家和地區。

群狼環伺之下,雖然綠源集團在招股書中表示接下來的業務規劃包括穩步拓展國際市場。

但不得不說,綠源集團又慢了一步。報告期內,其海外經銷商收入分別為5861.1萬元、3949.3萬元、6325.2萬元、7826.4萬元,占收入的比例分別僅為2.4%、1.7%、1.9%、4.0%。