文|云酒頭條大數據組

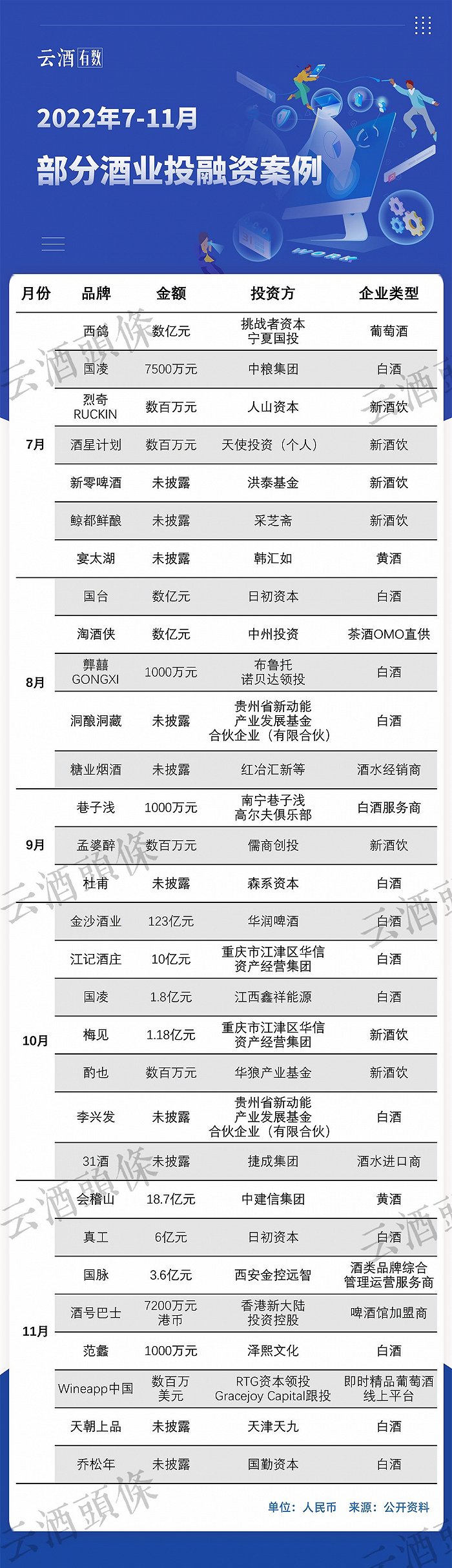

據不完全統計,僅今年下半年,酒業的產業投資已達30起,總金額數百億。白酒、新酒飲、啤酒、葡萄酒、黃酒以及酒類流通企業,均是產業投資的青睞對象。

市場的熱情,有力佐證了中國酒業的巨大發展潛力,尤其是在白酒板塊。

信心不減,白酒仍是產業投資重點

今年下半年,白酒行業再度迎來投資熱。

從投融資數量來看,白酒行業獲投的最多,達到16起,超總數的一半。從投融資規模來看,投向白酒行業的投資總額超140億,其中具有國資背景的投資數量達11起,中糧集團、華潤啤酒等在白酒行業均大手筆投入。

頻次高、金額大、國資多,是白酒行業下半年投資熱的幾個顯著特點。與早前一些機構的悲觀市場預期相反,投資者顯然對白酒行業充滿了信心。

平安證券報告顯示,Q3雙節消費拉動銷售回暖,白酒板塊環比改善趨勢顯著,主要上市公司Q3總營業收入環比Q2上升16.8%,總歸母凈利潤環比上升18.8%。平安證券認為,板塊凈利潤增速高于營收增速,體現了行業結構升級的趨勢仍在持續,未來價增仍將是白酒板塊持續增長的重要貢獻點,短期調整不改長期消費升級趨勢。

白酒之外,青梅酒品牌梅見以及葡萄酒企業也獲得了國資的大額投資。此外黃酒、新酒飲、精釀、啤酒館和酒類新零售均受到產業投資的關注,盡管所獲得的投融資數額較小,但也從側面說明了酒業的多樣活力。

熱情不減,產業投資仍愛醬酒

在今年下半年酒業的30起投融資中,僅醬酒品類的產業投資便達10起,占酒業投融資總數的1/3。

其中,華潤啤酒以123億元的價格收購金沙酒業,是為今年白酒收購案的最大手筆,而國凌酒業三個月內也獲得了兩筆來自國資的大額投資。另外,日初資本和貴州省新動能產業發展基金下半年兩度入手醬酒企業也是一大看點。

顯而易見,醬酒的產業投資熱仍未消退,“醬酒熱”還在繼續,而茅臺鎮依舊是投資方關注的重點。下半年獲投的國臺酒業、真工酒業、國凌酒業、龏囍GONGXI、李興發酒業均位于醬酒核心產區茅臺鎮。

隨著近年來茅臺鎮醬酒產區產業結構的逐步優化與調整,一批優秀的醬酒企業已被篩選出來。對于投資方而言,茅臺鎮依舊具有優質標的,擁有巨大的發展潛力和可操作空間。此外,茅臺鎮以外的醬酒產區,習水、金沙同樣備受關注。

具備確定性的長期增長以及可觀的利潤空間是產業投資青睞醬酒的重要原因。盡管在經過過去幾年的野蠻生長后,醬酒市場步入了結構調整期,進入理性發展階段,但目前仍在高速擴張中。

數據顯示,2021年,醬酒營收達1900億元,實現利潤780億元,以8%的產能便貢獻了白酒行業45.8%的利潤率。而中國酒業協會的數據顯示,未來10年內,醬酒市場份額將繼續提升并有望達到30%;未來五年內,醬香型白酒行業的銷售收入將呈現逐年增長的趨勢;到2026年醬酒銷售收入將達2556億元,年均增長速度保持在6.50%。

近日,遵義市人民政府又發布《中共遵義市委關于圍繞“四新”主攻“四化”和招商引資專項巡視集中整改進展情況的通報》,計劃按照政策要求推進相關白酒企業上市工作,加快制定龍頭企業、規上企業培育計劃,鼓勵支持符合條件的企業上市。這一信號的釋出,或將再次加大醬酒產業的投資熱情。

國資集體入場,酒業產業格局或再生變?

今年下半年這一輪白酒投資熱中,國資的身影無疑最受矚目。

中糧集團、華潤啤酒、中建信集團、貴州新動能產業發展基金、重慶市江津區華信資產、寧夏國投、江西鑫祥能源、金控遠智、國勤資本,9家國資投出了11筆大額資金。

從品類看,貴州醬酒是國資的投資重點;從區域看,地方國資開始對本地酒企進行控股。

在政策的支持下,貴州作為醬酒的主產區,全產業鏈的打造日漸完善,產業集群化發展特征明顯,在產區構建、品牌培育等方面有較大的原產地優勢,并具有較強的抗風險能力。而醬酒作為重資產行業,也更需要長期的資金投入,國資的集體入場,將進一步穩健貴州醬酒的可持續發展。

數據顯示,今年1-10月,貴州省規模以上白酒企業完成工業投資同比增長60.1%,高于全省工業增速41.6個百分點。與此同時,貴州省規模以上白酒企業完成產值同比增長49.8%,工業增加值同比增長47%,拉動工業經濟增長8.3個百分點。

而貴州以外的地方國資同樣開始加持當地酒企:重慶市江津區華信資產11.18億投資江小白旗下江記酒莊和梅見青梅酒,西安金控遠智3.6億元融資陜西國脈酒業,山西國勤資本投資山西喬松年酒業。

國資不僅具有雄厚的資金實力,在資源整合以及促進產業發展上都有著極大能量。

長期以來,國資的市場投資都極重視市場效益的長期性和對社會經濟的影響。這一輪地方國資對地方酒企的背書,既是對酒業經濟效益的認可,也將提高地方酒企的市場競爭力以及抗風險能力,助力地方酒企的快速成長。

同時,國資為地方酒企所帶來的發展確定性,在新一輪的產業調整中,也將為當前酒業的競爭格局開啟更多可能。

總體來看,酒類產業投資仍處在風口上,市場資源還在持續向酒業靠攏。在新的發展周期中,酒業產業投資仍具備極強發展潛能。