文|真探Alpha 王舷歌

本周,多點數(shù)智有限公司(以下簡稱“多點”)正式向港交所遞交招股說明書,擬主板掛牌上市。

多點Dmall成立于2015年,多點創(chuàng)始人張文中也是物美的創(chuàng)始人,多點脫胎于物美集團的零售數(shù)字化探索,最開始是在物美集團的全國門店網路中實施的云解決方案,2019年物美從傳統(tǒng)的IT系統(tǒng)全部切換成Dmall OS。

目前,其為本地零售業(yè)提供基于云的一站式端到端的數(shù)字零售SaaS平臺,客戶包括物美、麥德龍、重慶百貨、銀川新華及DFIRetail Group等。2022年前三季度,多點已為約458家客戶提供零售云解決方案。

招股書稱,按商品交易總額計算,多點目前是中國和亞洲最大的零售云解決方案數(shù)字零售服務商。不過,當前資本市場對于SaaS的態(tài)度已有幾多轉變——有贊、微盟在2020年獲得了超過300%的漲幅;去年1月15日,“醫(yī)療SaaS”醫(yī)渡科技在香港主板掛牌上市,公開發(fā)售獲超1600倍超額認購;去年2月,“容聯(lián)云通訊”登陸紐交所,成為中國SaaS赴美上市第一股,上市首日股價漲幅200%。但此后,SaaS概念股大多遭遇了“急轉直下”。

一位頭部券商分析師曾告訴「真探」“很多SaaS都沒有利潤,如果你是基金經理買了一個25倍的股票,只有通過它收入的增速把ps消化到10倍,你才敢繼續(xù)拿著不賣。要么就是你有信心它從25倍變成50倍,但這種情況太少太少了。”“高PS、三年內不盈利的公司,收入增速無論如何也得三年復合30-50%以上,低于30%就沒人玩了。”

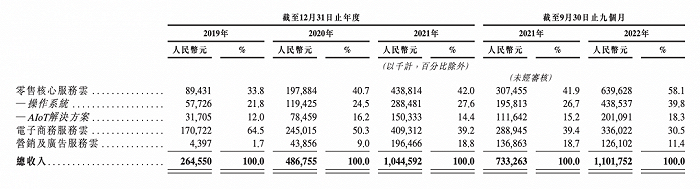

多點2019年至2021年營收分別為2.65億元、4.87億元和10.45億元;2022年前三季度,多點的營收從2021年同期的7.33億元增加50.34%至11.02億元。然而,2019年至2021年多點歸母凈利潤分別為-8.3億、-10.8億、-17.5億,三年累計虧損36.6億。2022年前9個月,多點歸母凈利潤為-4.7億,2021年同期為-14.2億。2019年至2022年前9個月,多點經調整后虧損分別為8.2億、10.0億、9.3億、3.5億。

換句話說,虧損中的多點需要更多的增長來證明自己。

歷史中的多點

多點的創(chuàng)業(yè)歷程充滿了挑戰(zhàn)與故事。

物美創(chuàng)始人張文中可以說是中國零售行業(yè)的標桿人物。南開大學數(shù)學系本科、經濟學碩士、中科院系統(tǒng)學博士、美國斯坦福大學進行系統(tǒng)工程學博士后。1993年,張文中學成歸國,與在密歇根大學進行博士后研究工作的吳堅忠一同創(chuàng)辦了卡斯特公司,開發(fā)了一套針對零售企業(yè)的MIS系統(tǒng)和POS系統(tǒng)。1994年,為了展現(xiàn)自己開發(fā)的pos機、信息系統(tǒng)的使用價值,張文中創(chuàng)辦了北京最早的一家規(guī)范的現(xiàn)代超市——物美超市。

十年后,2003年,張文中帶領物美赴香港上市,使物美超市成為內地第一家在香港創(chuàng)業(yè)板上市的民營零售企業(yè)。《財富》雜志是這樣推薦物美的:“如果你想看一下零售業(yè)的未來,建議閣下省去造訪沃爾瑪?shù)臅r間,為您自己買一張前往北京的機票,去看看物美。”

但就在張文中個人身家達1.6億美元位列年福布斯大陸富豪榜的第134位的2006年,其因涉嫌卷入案件而身陷囹圄。2013年2月6日,張文中刑滿釋放。根據界面報道,在獄中的7年里,張文中取得了四項專利,包括省部級科技進步特等獎一項、一等獎兩項。2018年5月,最高法院宣判張文中無罪,張文中的冤案得以平反。

多點Dmall也就是張文中出獄后的“二次創(chuàng)業(yè)”。

2015年,多點Dmall成立,并開始向物美集團提供服務。不過一開始,多點主要做的是到家服務,其最初基于LBS,通過和線下零售商超合作為用戶提供配送服務,模式和京東到家類似。

當時多點有五個聯(lián)合創(chuàng)始人,劉江峰、李文智來自華為,COO林捷來自京東,CTO韓鑫來自唯品會,張峰則是物美電商事業(yè)部的核心人物,也是張文中的外甥。

首任CEO劉江峰曾是榮耀總裁,他當時的思路是,做輕公司、聚焦于客戶,在每個城市選擇一兩家大型商超,跟其系統(tǒng)打通,將合作超市的產品在網頁和App上呈現(xiàn),冷鏈、倉儲等環(huán)節(jié)均不涉及,也不觸碰到商品本身。

但O2O的浪潮逐漸偃旗息鼓,盈利模式也并不清晰。

2016年3月,劉江峰離職。第二任CEO林捷曾任京東集團戰(zhàn)略副總裁、京東研究院院長,易迅網物流業(yè)務副總裁。他的思路則是不希望做跑腿公司,而是要做品類管理。于是他提出,多點要深耕北京,與物美進行線上線下的深度融合,嘗試并推出了基于物美門店的前置倉、多點秒付、自由購等多種創(chuàng)新。然而林捷也未能撐到最后,他于2017年6月離職,創(chuàng)辦無人便利店項目“簡24”。

2018年前后,多點開始往數(shù)字化技術服務的方向傾斜。2018年,多點開發(fā)了Dmall OS系統(tǒng)的核心模塊,開始向麥德龍中國和銀川新華集團提供服務。2019年,多點推出專有一站式Dmall OS系統(tǒng),開始向重慶百貨集團提供服務,向物美集團提供Dmall OS系統(tǒng)及部署。同時與經營著惠康、萬寧、巨人超市等品牌的泛亞洲零售商DFI Retail Group達成合作。

2020年,多點與7-Eleven(廣東)訂立合作協(xié)議,成為其獨家數(shù)字服務供應商。2021年,多點將業(yè)務擴展至新加坡、柬埔寨、歐洲市場并開始向麥德龍中國實體、銀川新華集團及重慶百貨集團提供Dmall OS系統(tǒng);與鍋圈食匯達成合作;收購零售系統(tǒng)服務商深圳昂捷51%股權。

不得不說,投資昂捷是一步妙棋,昂捷信息成立于2002年,是一家在零售信息化解決方案方面積累多年的公司,擁有ERP系統(tǒng)、CRM系統(tǒng)、POS系統(tǒng)為核心的包含前、中、后臺完整的產品體系。

戰(zhàn)略投資之后,雙方產品進行打通,使用昂捷系統(tǒng)的客戶也可以獲得多點Dmall的零售聯(lián)合云服務,如采購選品系統(tǒng)、商品陳列系統(tǒng)、全渠道經營業(yè)務、履約中臺等核心功能。在市場、客戶、產品等方面,雙方都比較互補。

整體從其歷史過程來看,多點的發(fā)展思路可以歸納為一橫一縱,橫向是客戶拓展與地區(qū)拓展,縱向則是圍繞數(shù)字化技術系統(tǒng)的升級迭代。

夾縫中的業(yè)務

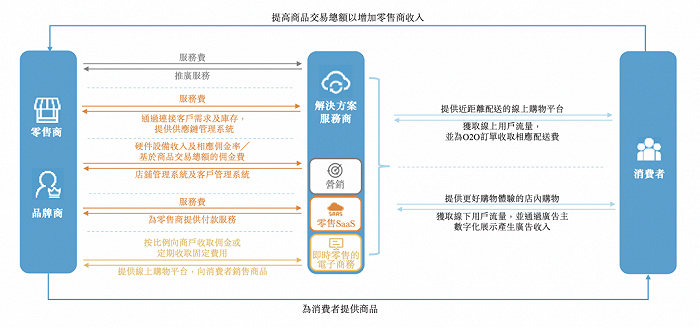

具體到細化的業(yè)務層面,目前多點主要向客戶提供三大服務:

零售核心服務云:以DmallOS系統(tǒng)軟件和智能物聯(lián)(AIoT)解決方案為基礎,可以提供貫穿零售運營全流程數(shù)據洞察,以及可實操的改進措施;

電子商務服務云:使零售商和品牌商能夠通過多點移動應用程序和小程序銷售其產品,從而為消費者提供更方便與個性化的購物體驗;

營銷與廣告服務云:使品牌商和零售商能夠通過多點的線上商城和線下合作網點向潛在客戶進行市場推廣。

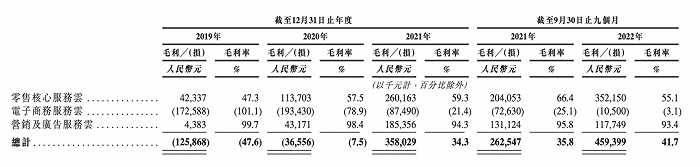

多點毛利率從2021年才開始轉正,2019年至2022年前9個月,多點毛利率分別為-47.6%、-7.5%、34.3%、41.7%,整體呈增長趨勢。

而毛利率的改善主要是由于高利潤的零售服務云收入占比提高,以及電子商務云的毛利提升。

通俗地說,多點的業(yè)務就是“賣水人”——幫助零售企業(yè)實現(xiàn)數(shù)字化轉型升級——線上,幫客戶履約,線下,提供自助收銀機,以及幫客戶優(yōu)化選品、庫存管理、運營會員體系等服務。

但這種“服務者”的定位也引來了質疑。

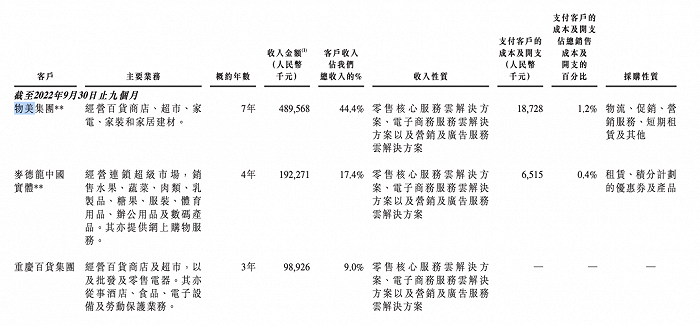

多點核心管理團隊多次對外強調多點的中立和開放,多點Dmall總裁張峰曾在接受中新經緯專訪時指出,多點Dmall自誕生之日起便是一個中立且開放的數(shù)字零售服務商,其為所有連鎖零售經營實體提供商業(yè)SaaS解決方案,并不是專為服務物美而生。但招股書客觀數(shù)據顯示,2019年至2022年前9個月,多點來自物美集團的收入分別為1.6億、2.7億、4.7億、4.9億,收入占比分別為59.1%、54.5%、45.3%、44.4%。

多點前三大客戶情況

公司的前五大客戶,有四家是物美系零售企業(yè),物美集團、麥德龍中國、重慶百貨、新華百貨。物美仍然是多點最大的血液來源。

而這恐怕會讓其他潛在大客戶心生疑慮,與物美有直接競爭關系的零售商,就很難選擇把如此重要的全盤商業(yè)數(shù)字化的重任交給多點。但多點的主要客戶又正是“藍籌零售商”。在大家都想自己搞私域、每個平臺的機會都要去闖一闖的時代潮流下,物美的背景可能反而給多點帶來掣肘。

即使與物美沒有競爭關系,品牌方對于服務商的要求也正變得苛刻以及“去中心化”。今年1月份,步步高與多點達成合作,上線多點 Dmall O2O 業(yè)務。然而3月的時候,步步高宣布200多家門店將入駐京東到家,雙方將在商品、庫存、促銷活動等維度進行深度系統(tǒng)對接,并打通會員系統(tǒng),同時在門店設置大型前置倉。

而在中小客戶方面,多點的競爭對手顯然已經非常“老練”,阿里京東美團底盤牢固,零售平臺基礎設施完備,很難有第三方發(fā)揮的空間。

多點背后投資人包括興業(yè)銀行、國調基金、深投控、IDG資本、騰訊等,在今年11月8日完成C輪融資全部交割后,多點的投后估值約為30.52億美元。

今年以來,IPO的好消息越來越少,SaaS行業(yè)也面臨著資本市場更嚴格的審視。多點選擇在這樣的時間點沖刺港股或許有其獨特的考慮。