文|美商研究

“凡是過往,皆為序章”轉眼間一月一度的中國醫美項目&品牌美商指數榜已更新了十幾期,所以是時候要為它做個年度總結了。

歷經數月來的爭爭奪奪,年度“三甲”兜兜轉轉究竟花落誰們家?來跟隨美商研究一起來看看吧~

2022年年度醫美品牌美商指數榜榜單看點

1 、玻尿酸品牌競爭方面,「嗨體、伊婉、潤百顏」為2022年年度醫美品牌美商指數榜“三甲”。

2 、玻尿酸品牌上榜數量方面,進口品牌與國貨品牌五五開,國貨品牌崛起之勢漸顯。

3 、肉毒毒素品牌競爭方面,「衡力」在四強爭奪戰中脫穎而出,奪得“狀元”席位。

2022年年度醫美玻尿酸品牌美商指數榜

榜單說明:榜單入選標準是選取新氧平臺2022年1月~11月醫美品牌用戶UV 量(用戶獨立訪客量)TOP10排名生成。

2022年年度肉毒毒素品牌美商指數榜

榜單說明:榜單入選標準是選取新氧平臺2022年1月~11月醫美品牌用戶UV 量(用戶獨立訪客量)TOP10排名生成。

醫美品牌美商指數榜三甲出爐,國貨崛起之勢漸顯

2022年年度中國醫美玻尿酸品牌美商指數榜顯示,「嗨體、伊婉、潤百顏」入選2022年年度醫美品牌美商指數榜“前三甲”。

從歷期中國醫美玻尿酸品牌美商指數榜品牌表現來看,「嗨體、伊婉、潤百顏」入選在意料之中,嗨體排名雖在9月醫美品牌美商指數榜有起伏,(回顧請點擊:9月中國醫美項目&品牌美商指數榜|狂熱不再,求美者對嗨體進入“冷靜期”?)但由于前幾期表現驚艷,守住了大盤,收獲了年度第一名的頭銜。

從2022年年度醫美品牌美商指數榜“前三甲”來看,入選品牌中其中有2種是來自國產品牌,此外,在2022年年度醫美品牌美商指數榜TOP10中,國產品牌和進口品牌占據5席,兩者數量五五開。這意味著:國產品牌在求美者關注度不斷上升,國產品牌影響力一步步加深,進而國貨崛起之勢漸顯。

這一結論不僅僅是美商研究的一家之言,其它數據亦有印證。

Frost&Sullivan數據顯示,注射玻尿酸填充劑競爭格局近年來發生變化,主要表現為:頭部廠商市場集中度有所下降,國產品牌市場份額不斷提升。

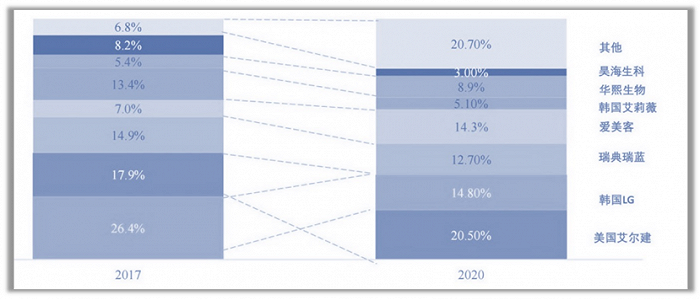

注射玻尿酸填充劑競爭格局變化2017—2020年(按入院價統計銷售金額占比);圖片來源:Frost&Sullivan

行業市場集中度方面,行業CR4(行業前四名份額集中度指標)的集中度從2017年的66.2%降至2020年62.3%。國產品牌與進口品牌市場份額對比方面,國產品牌愛美客市場份額從2017年的7.0%提升至2020年的14.3%,華熙生物市場份額從2017年的5.4%提升至2020年的8.9%。而進口品牌除了美國艾爾建市場份額有所提升之外,其余進口品牌市場份額均呈現下降趨勢。

所謂“順勢而行”,國貨品牌之勢崛起漸顯,所以不乏有醫美品牌借勢發力,潤百顏則是其中一個。

該品牌將自己定位為年輕化的國潮輕醫美品牌,此外在宣傳動作上通過參加央視國貨之光特別節目《消費主張》等著重強調自己國貨IP定位。

只要瞄準細分化需求,就能離暴利神話更進一步?

其實想要成為國貨之光,光是宣傳國潮定位還不夠,產品“修養”亦需提高,例如產品“修養”優秀與否應看是否瞄準細分化需求。

9月中國醫美項目美商指數顯示,在玻尿酸項目中,玻尿酸墊下巴、玻尿酸豐蘋果肌、玻尿酸豐面頰是求美者最愛的三大玻尿酸項目。

按照往期來講,玻尿酸隆鼻通常是求美者青睞的“王牌項目”,不過如今發生了變化,求美者開始注重往下巴、蘋果肌等這些面部的細節部位改善調整,這也可以看出求美者的求美需求愈發細分化、精致化。

而關于瞄準細分化需求的產品,愛美客旗下品牌嗨體則是一個最好的例證。

嗨體的經驗仿佛告訴我們一個現實:誰把握了用戶細分化需求,誰就實現了暴利神話。

得益于對于用戶細分化需求的精準把握,嗨體使得愛美客賺得盤滿缽滿。

從毛利率來看,嗨體系列產品毛利率已從 2017年的 89.8%提高到了2019 年的 93.0%。

新氧數據顏究院《2022中國注射類醫美行業分析報告》分析指出,目前市面上的90%玻尿酸產品均以鼻唇溝作為臨床試驗的適應癥申請,而嗨體去頸紋則專攻頸紋,嗨體熊貓針注重眼下,這兩類產品準確捕捉了當前市場的用戶需求,有效填補了市場空白。

除了嗨體之外,2022年年度醫美品牌美商指數上榜品牌喬雅登亦是如此,新品「喬雅登質顏」瞄準唇部細分化需求,針對性矯正唇部不對稱、輪廓畸形和容積缺損等結構缺陷問題。

毫無疑問,隨著用戶細分化求美需求日益提升,玩家已從玻尿酸產品合規化之爭轉變為了產品功效細分化之爭。

「衡力」在四強爭奪戰中脫穎而出

2022年年度中國醫美肉毒毒素品牌美商指數榜顯示,「衡力」在僅有4名肉毒毒素正規軍中拔得頭籌,奪得年度第一名。

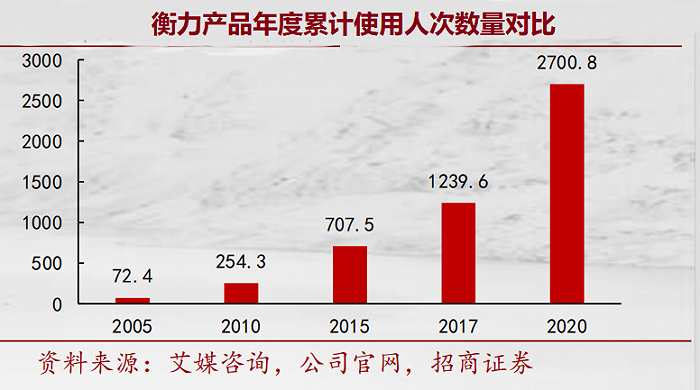

衡力主打中低端肉毒毒素市場,產品定位為高性價比。「衡力」拿下年度第一多歸功于它擁有較高的國民度,甚至可以說是肉毒毒素界的“蜜雪冰城”。

數據顯示,衡力2020年累計使用人次逾2700萬,甚至有流傳著一種說法:在中國,每注射10支A型肉毒素就有8支是衡力。

與產品同質化嚴重的玻尿酸紅海市場相比,肉毒毒素市場顯得分外冷清,只有4名選手進入正規軍行列。然而,已有不少場外玩家紛紛摩拳擦掌,迫不及待地要攪動一池「肉毒毒素市場」的“春水”。

愛美客、華東醫藥、復星醫藥紛紛通過收購、股權投資或者代理的方式為擴充肉毒毒素市場正規軍市場貢獻自己的力量,相信未來肉毒毒素市場將會十分熱鬧。

不過在肉毒毒素市場,比起正規軍vs正規軍之間的“戰爭”,正規軍vs非正規軍之爭顯得更為突出。

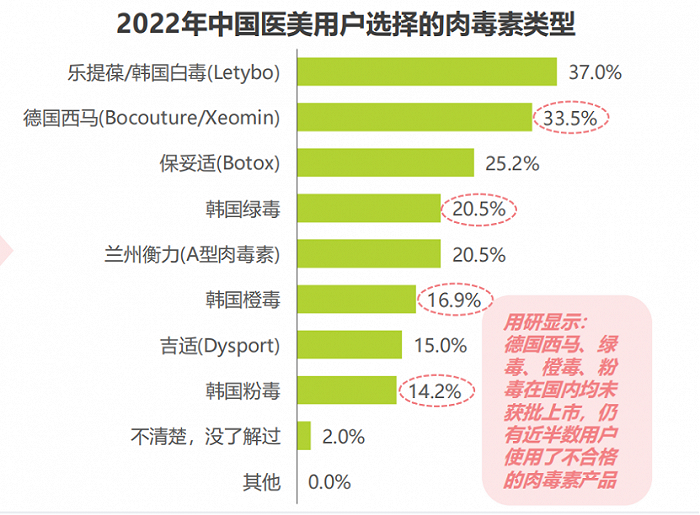

首先,水貨(未經過NMPA認證)產品占據市場流通產品的主流。艾瑞咨詢《2020中國醫美行業白皮書》數據顯示,2019年國內醫美行業針劑的合法比例為33.3%,66.7%未經NMPA認證的假貨水貨產品遍布市場。

其次,用戶對肉毒毒素產品是否合規敏感度不高。艾瑞數據顯示,33.5%的用戶選擇了未經NMPA認證的德國西馬,其比例高于“正規軍”保妥適、衡力。

據悉肉毒素水貨市場產品售價僅為正品的10%-25%,因價格優勢吸引不少求美者躍躍欲試。

不過話說回來,隨著醫美行業進入強監管時代,非正規軍成員的歸宿依舊是轉正。非正規軍亦意識到了這點,例如德國西馬,該品牌在2021年1月已進入上市申請審評審批階段。

而隨著肉毒毒素市場正規軍隊伍不斷壯大,肉毒毒素市場變革的序幕緩緩拉開,中國醫美肉毒毒素品牌美商指數榜會如何變換?讓我們拭目以待......