記者|梁怡

近日,常州武進中瑞電子科技股份有限公司(簡稱“中瑞電子”)回復了深交所下發的審核中心意見落實函,這也意味著公司離上會更近一步。

中瑞電子主要從事圓柱鋰電池精密安全結構件的研發、制造及銷售,主要產品包括動力型、容量型鋰電池組合蓋帽系列產品。

公司的鋰電池組合蓋帽產品通過配套LG新能源的圓柱鋰電池,最終主要應用于特斯拉新能源汽車的Model 3、Model Y車型。2020年初公司與LG新能源就特斯拉項目開始批量交付,前述車型的暢銷推動公司的業績快速增長,但對大客戶LG新能源以及特斯拉的“依賴癥”則成為了監管層的關注重點。

二次申報

這是中瑞電子第二次沖擊上市,早在2020年,公司便提交了創業板上市申請,但一輪問詢后于2021年1月主動撤回。

關于前次申報撤回的原因,中瑞電子直言系公司2019年業績下滑以及融資需求迫切所致。

按前次申報,報告期為2017年-2019年,中瑞電子的營業收入分別為3.57億元、3.83億元和2.79億元,扣非后凈利潤分別為5978.80萬元、6671.75萬元和898.43萬元,2019年業績下滑明顯,兩個指標分別同比下降27.01%、86.53%。

而業績下滑主要與第一大客戶比克電池(包括鄭州比克電池有限公司、深圳市比克動力電池有限公司)有關,由于其受到下游部分客戶拖欠貨款的不利影響,資金周轉困難,減少了對公司的訂單需求,且未能按合同約定支付對公司的貨款。

2018年,中瑞電子對比克電池的收入為1.15億元,而2019年僅2871.56萬元,降幅達到75.12%;同時,2019年末公司對比克電池的應收賬款余額為7104.95萬元,基于12月公司與比克電池達成債務重組協議,公司向鄭州比克采購價值7104.95萬元的鋰電池用于抵消應收賬款,預計的存貨跌價準備金額占比為34.58%,因此按照35%單項計提壞賬準備2486.73萬元。

界面新聞記者注意到,中瑞電子與比克電池的合作并未就此結束。2020年-2022年上半年,比克電池均為中瑞電子第二大客戶,銷售額分別為5641.96萬元、8041.10萬元、3525.15萬元,銷售占比分別為14.65%、13.40%、9.53%。

另外,融資方面的需求在于,2019年開始公司從原多個租賃廠區逐步搬遷至購置的位于高新區的自有廠房,隨著對房屋建筑物、生產設備等固定資產的投入逐漸加大,公司對資金的需求愈發迫切。截至2019年末,公司的貨幣資金為5226.03萬元。

在撤回首次申請后,中瑞電子于2021年5月通過向萬向創投、南京創熠、清源啟勢定增6000萬元,用于固定資產投入以及補充流動資金。

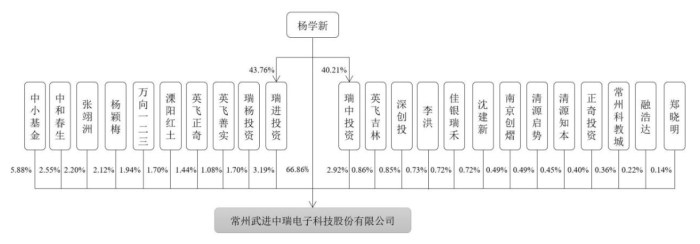

IPO前,中瑞電子的控股股東及實際控制人為楊學新,其直接持有公司66.86%的股權;通過持股平臺瑞進投資、瑞中投資間接持有公司2.57%的股權,因此合計持有69.43%的股權。

另從募資項目來看,主要是擴產品類及對應的資金發生明顯變化。

前次申報擬募集6.37億元,其中2.79億元用于動力鋰電池精密安全結構件蓋帽擴產項目,新增年產18#蓋帽和21#蓋帽各1.5億只、6億只;3.13億元用于車用動力鋰電池鏡面拉伸鋼殼生產項目,新增年產圓柱鋰電池鋼殼6億只;剩余0.45億元用于研發。

本次申報,公司擬募資8.95億元,其中8.44億元用于動力鋰電池精密結構件項目,新增年產12億只組合帽及3.12億只圓柱型鋰電池鋼殼的產能,剩余0.51億元用于研發。截至2021年,公司動力型蓋帽、容量型蓋帽的產量分別為16.47億只、4253.15萬只。

上述擴產項目的變化則與下游客戶的銷售變動有關。

高度依賴LG新能源

從本次申報來看,中瑞電子的業績有了大幅提升。

2020年-2022年上半年,公司的營業收入分別為4.6億元、6.48億元、4.06億元,扣非后歸母凈利潤分別為5647.45萬元、1.33億元、9045.32萬元。

從產品結構來看,報告期內(2019年-2022年上半年),中瑞電子收入增長得益于動力型組合蓋帽尤其是18#和21#兩個系列,其中21#在2020年之后逐漸成為公司業績的支撐點。需要說明一點,近年來,圓柱電池領域出現了“18650 電池—21700 電池—4680 電池”的尺寸容量擴大趨勢,前兩個分別對應公司的18#和21#。

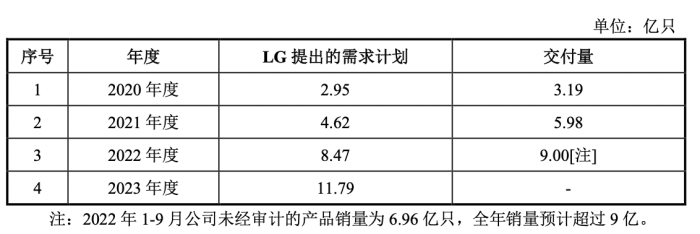

而這份功勞則要歸功于LG新能源,2020年LG新能源成為中瑞電子的第一大客戶,公司作為LG新能源的主要21#動力型組合蓋帽供應商,產品終端主要用于特斯拉上海工廠新能源汽車的生產,受益于特斯拉Model 3、Model Y 等新能源汽車在全球范圍內的暢銷,報告期內公司對LG 新能源相關鋰電池組合蓋帽產品的銷售金額快速增長,今年上半年銷售占比已經達到61.78%。

雙方的合作追溯到2015年,中瑞電子與LG新能源(原LG化學)初步接觸,2016年10月進入 LG 新能源的合格供應商名錄,經過近三年的產品持續開發和嚴格的生產線審驗,2020 年初公司與LG新能源就特斯拉項目開始批量交付,向其供應21700鋰電池組合蓋帽。

從動力鋰電池形狀分類來看,根據GGII數據,2021年動力電池裝機量約139.98GWh,主要以方形為主,其中方形動力電池裝機量約120.99GWh、圓柱動力電池裝機量約8.69GWh、軟包動力電池裝機量約10.30GWh。

據悉,受到“長續航里程對應高補貼”政策的影響,方形電池憑借PACK模組能量密度高、定制化屬性較強、同等電量條件下需要的電池數量少等優勢取得快速發展,以寧德時代、比亞迪為代表的方形電池廠商快速崛起。與此同時,受新能源汽車補貼退坡的影響,2019 年圓柱電池裝機量同比下降41.35%。

由于技術的發展,我國新能源汽車產業逐步由政策驅動轉向市場驅動,圓柱電池憑借性能、安全性等優勢,隨著特斯拉Model Y、Model 3高性能版和長續航版車型均采用圓柱電池,在上述車型量產和熱銷的帶動下,國內市場的裝機量自2020年開始回升。

目前,特斯拉是全球范圍內圓柱鋰電池需求量最大的新能源車企,2021年特斯拉汽車圓柱電池裝機量占國內新能源汽車圓柱電池裝機量的比例約為70%,其主要圓柱鋰電池供應商為松下和LG新能源。

因此,監管層對于中瑞電子最為關心的便是公司對于LG新能源的依賴以及業務成長性,總結起來就是公司在LG新能源的銷售競爭是否存在不利以及對持續經營的影響,公司的圓柱形電池的技術儲備、市場空間和市場容量以及業績增長是否存在不確定性。

從中瑞電子的回答來看,公司無論是與LG新能源的合作還是圓柱形電池市場未來的發展均充滿了信心。

中瑞電子明確表示,公司是LG新能源的特斯拉項目主要供應商,直接影響LG新能源的生產計劃和交付進度,公司對LG新能源的產品交付量占其特斯拉項目需求量的50%以上。與競爭對手相比,公司在LG新能源對供應商的月度、年度考核中,公司在同類供應商中排名第一,向LG新能源和特斯拉銷售占比較高對持續經營能力不構成重大不利影響。

就圓柱電池領域而言,18650圓柱電池盡管面世20多年仍在大規模生產和使用;21700圓柱電池除LG新能源、松下大規模生產外,多家鋰電池廠商也在積極布局且實現量產,還有很長的生命周期;新的46系列電池技術開發難度較高,除特斯拉已進入研發試產階段外,主要鋰電池廠商多處于設計開發或小批量生產階段,產品商業化上市尚需時日。

中瑞電子提到,除了加大與存量客戶的合作外,公司正在為四家歐洲知名鋰電池廠商定制化開發21700 電池結構件產品,現在處于A樣送樣階段;另與多家客戶開展4680電池結構件的研發合作,分別進入到送樣、模具開發等不同階段,預計未來46系列鋰電池結構件將成為公司新的業績增長點,而公司的21#、18#鋰電池組合蓋帽未來仍具有較大的市場空間。