文|酒訊 方圓

買醉能有多奢侈?擁有二百八十多年釀酒藝術的馬爹利、法國版“茅臺鎮”特產的軒尼詩、一只“路易十三”俘獲土豪的人頭馬、全球銷量第一的高檔烈性洋酒百加得……沒吃過龍肉,但都知道他們的肉有多貴。

很多人認知中,在飲酒上的享受,海外酒友堪稱王者。畢竟,眾星璀璨的奢侈烈酒品牌、形色各異的天價產品、各有特色的貴族品類,這些“奢華風”、“高端風”在國際烈酒市場是常態。好的酒不一定貴,但貴的酒定能貴出它的道理,比如悠久的釀造工藝、奢華的包裝、獨一無二的品牌故事、令人咋舌的營銷手段等等。

你可能很難想象,“奢侈烈酒”是海外的一道靚麗風景線,但賞景的人卻大多在中國。

圖片來源:人頭馬官網

01 最有“錢途”的市場

最懂奢侈烈酒(單瓶均價在100美元以上的產品)的不一定是中國人,但國際葡萄酒與烈酒研究機構IWSR的數據卻表明:最愛消費奢侈烈酒的卻是中國人。該機構最新研究數據顯示,中國是國際奢侈烈酒(不包括白酒)的最大市場,占全球超過30%的市場份額。

也就是說,除開消費白酒,中國人還在國際烈酒市場消耗了超過三成的奢侈烈酒。

要知道,全球奢侈烈酒市場最主要的支撐源自于中國、美國、旅游零售三大市場,它們占比全球市場的合計份額為65%。而這之中,中國就切了一半蛋糕。

“奢侈烈酒”一看就是“有錢人”的消費路數,而中國奢侈烈酒市場的增長實際上也得益于中國有錢人數量的增長。

胡潤百富發布的《2022中國高凈值人群家族傳承報告》顯示,中國凈資產超過600萬元的“富裕”家庭數量為508萬戶,這之中,206萬戶“高凈值”家庭凈資產超過千萬元,13萬戶“超高凈值”家庭凈資產超過億元。并且,中國高凈值家庭的財富總資產從2020年的126萬億上升到2021年的160萬億。

市場里有錢可賺,生意人不能不來撈一筆。近幾年,國外烈酒在中國增長規模也是肉眼可見的。酒類進出口商分會的數據顯示,2021年,中國烈酒進口額達到了25.03億美元(約合174.63億元),同比增長66.91%;占比進口酒類的規模從2017年的23.98%提升至2021年的45.57%。烈酒已占據進口酒類的半壁江山。

中國消費者耳熟能詳的白蘭地、威士忌、朗姆酒等自然是熱門品類,這之中,更是不乏人頭馬、軒尼詩、馬爹利等大型烈酒集團,這些名品洋酒在整個中國進口烈酒市場的份額超過了60%。

中國烈酒市場的成長性,也帶動了在中國市場大施拳腳的國際烈酒巨頭。2022年上半財年(2021年7月1日-2021年12月31日)在包括中國在內的亞洲及其他地區增長16%,保樂力加將這份成長的功績歸功于美國及中國等市場;帝亞吉歐2022財年上半年在亞太地區市場增長13%,這也是中國和印度市場的迅猛增長推動。

圖片來源:帝亞吉歐官網

02 白酒VS國際烈酒

有戰斗力的不只是中國有錢人,還有中國的白酒。畢竟,中國人談烈酒,必然少不了白酒。如果加上白酒,中國市場的奢侈烈酒份額則更上一層樓。數據顯示,2021年,白酒在國際奢侈烈酒市場(單瓶均價在100美元以上的產品)占據了84%的市場份額。

酒訊智庫在《酒訊智庫|最接近“奢侈品”的中國品牌,貴州茅臺還差啥?》一文中曾提到,茅臺作為“中國唯一能夠稱得上奢侈品的品牌”與國際市場的奢侈品品牌仍有差距,但在國際烈酒市場,對于“奢侈”的定義則寬泛得多,這一點從中國白酒在國際奢侈烈酒市場的占有率便可得到佐證。

參照國際葡萄酒與烈酒研究機構IWSR最新發布的《2022奢侈烈酒戰略研究》給出的定義——單瓶均價在100美元以上的產品即可稱之為“奢侈烈酒”。這個價格劃分正好與中國白酒市場的高端酒價格檔位匹配。

行業預測數據顯示,2021年,中國千元價格帶的白酒(最匹配“奢侈烈酒”定價的價格帶)市場規模在1200億-1400億元,復合增速達到20%以上。照此計算,國際奢侈烈酒市場的規模至少在1400億-1700億元左右。

這還不是中國白酒的全部戰斗力。研究數據顯示,2021年,中國次高端白酒行業規模逼近800億元,同比增速高達40%。這之中,除了頭部已經滿足“奢侈烈酒”定價標準的部分白酒,還有大量的“潛力股”在中國白酒產業高端化轉型的過程中向千元價格帶奮進沖刺,這也就意味著中國白酒中的“奢侈烈酒”將進一步擴大市場規模。

比如,僅在千元價格帶,市場上已形成規模化的產品從原來的普五、國窖1573、青花郎、洋河夢9等4家主流玩家,又新增了茅臺1935、君品習酒、青花30復興版、酒鬼內參等4家。在此之外,還有各玩家的擴產提質,這些都在支撐中國白酒在奢侈烈酒市場的主導力。

相對而言,不包含白酒的奢侈烈酒市場的增速就稍顯遜色。2016年至2021年間,該市場銷售額以9%的復合增長率增長。國際葡萄酒與烈酒研究所預測,接下來5年奢侈烈酒的增長率將較上一個5年低。

數據來源:酒訊智庫整理

03 全球“三大勢力”

單從品牌來看,中國白酒和國際烈酒之間的比拼中,同樣有著自己的優勢。

在國際奢侈烈酒市場,帝亞吉歐和保樂力加絕對是主力中的主力。其中,帝亞吉歐旗下包含尊尼獲加(JohnnieWalker)、珍寶(J&B)、溫莎(Windsor)等眾多知名烈酒品牌,保樂力加旗下的馬爹利(Martell)、皇家禮炮(Royal Salute)、芝華士(Chivas Regal)等烈酒品牌同樣享譽國際。

若要與國際烈酒集團比拼戰力,中國白酒品牌確實能拿出幾個能打的。參照全球權威品牌價值評估機構Brand Finance在英國倫敦發布《Brand Finance2022年度全球最具價值烈酒品牌50強》榜單,中國白酒茅臺、五糧液、瀘州老窖、洋河包攬前四名。除此之外,還有杏花村、古井貢酒、舍得、酒鬼酒、迎駕、衡水老白干等品牌也躋身榜單。

中國白酒看高端,高端白酒看茅臺。奢侈烈酒的戰斗,茅臺可以請戰。

數據來源:酒訊智庫整理

從規模上來看,貴州茅臺、帝亞吉歐、保樂力加的年營收規模分別為1094.64億元、1079.7億元、619.21億元,貴州茅臺和帝亞吉歐規模相當,保樂力加的營收規模與中國第二大白酒集團五糧液(662.09億元)相當。

凈利潤方面,三大烈酒集團的規模分別為524.6億元、314.56億元、177.47億元。同等規模下,貴州茅臺的凈利潤是帝亞吉歐的1.7倍。

別看國際烈酒品牌動輒幾萬、十幾萬一瓶的豪奢烈酒出現在大眾視野中,但實際上中國白酒的盈利能力確實是強于國際烈酒的。進一步從毛利率來看,貴州茅臺不用多說,常年保持在90%以上,帝亞吉歐則差不多在75%左右,保樂力加次之,約在70%左右。

從毛利率來看,帝亞吉歐與保樂力加的盈利能力與國內次高端、區域白酒企業的高檔酒相當。

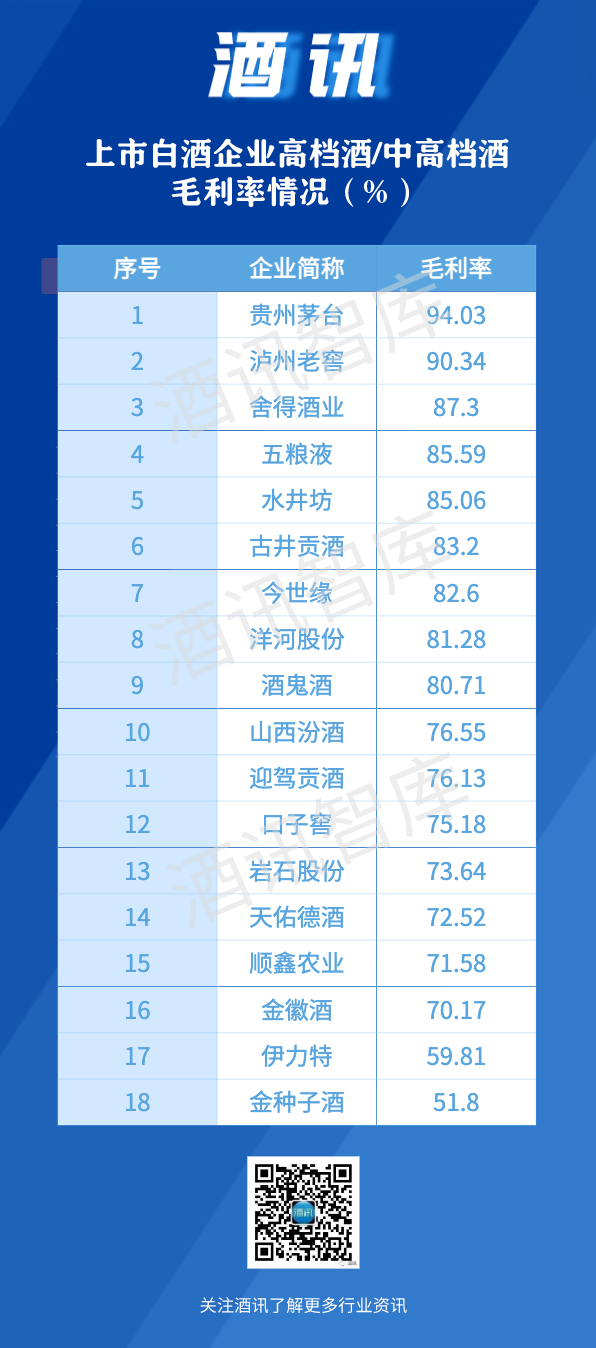

以2021年為例,上市白酒企業中高端酒/中高端酒毛利率在51.8%-94.03之間。其中,貴州茅臺(94.03%)、瀘州老窖(90.34%)、舍得酒業(87.3%)、五糧液(85.59%)、水井坊(85.06%)、古井貢酒(83.2%)、今世緣(82.6%)、洋河股份(81.28%)、酒鬼酒(80.71%)在80%以上。

與帝亞吉歐與保樂力加同水平的山西汾酒(76.55%)、迎駕貢酒(76.13%)、口子窖(75.18%)、巖石股份(73.64%)、天佑德酒(72.52%)、順鑫農業(71.58%)、金徽酒(70.17%)則保持在70%左右,在整個白酒板塊屬于中下游水平。

當然,從國際知名度來講,飛天茅臺或許比不上尊尼獲加、馬爹利、軒尼詩這些在“奢侈”領域深耕多年的老品牌,“奢侈白酒”還有許多軟實力要修煉。但基于中國白酒的歷史底蘊和廣大中國消費者的認可,中國白酒從硬實力來說已經具備與奢侈洋酒們的一戰之力。

要客研究院院長、高端消費產業專家周婷對酒訊智庫表示,中國一定會產生很多知名高端白酒品牌,甚至有機會產生超越茅臺的知名白酒品牌,或白酒領域的奢侈品牌。中國白酒高端化,將有利于中國白酒出海、白酒文化輸出。

同時周婷也強調,消費全球化是趨勢,但是全球化消費的基礎是優質的產品和服務,評價的標準是最高端、最奢侈品化的品牌,中國白酒“只有高端化,才能全球化”。高端化不僅是中國白酒行業未來發展趨勢,也是全球消費領域的必然趨勢。