文|英財商業 都督

12月1日,*ST未來(600532)公告重組交易草案,公司擬通過支付現金的方式購買瑞福鋰業70%股權。此次交易合計作價約33.6億元。

對于一家截至2022年9月30日,總資產28億、凈資產17億、貨幣資金僅4億的上市公司來說,籌集大筆現金收購,可謂風險十足。

為此,*ST未來采用“三重保險”為交易“保駕護航”。

首先,交易選擇了Earn-out支付機制,分為四期支付股權轉讓價款,同時每期股權交易價格隨著業績承諾方的業績完成情況變動。

其次,如果標的實際完成的業績不及承諾的50%,上市公司有權要求交易對方回購標的股份。

最后,交易對方需拿出1.5億現金來增持上市公司股權,按照當前股價估算,其所持股份將約占上市公司總股本的1%-2%,以此實現雙方利益的更多綁定。

今年以來,隨著新能源汽車市場火熱,鋰礦、鋰化合物、汽車半導體等上游產業鏈受到資本熱捧,相關公司估值水漲船高。但歷史經驗表明,買家在高溢價高估值收購后往往面臨一地雞毛,本次交易中,上市公司用到的策略值得借鑒。

標的業績過山車

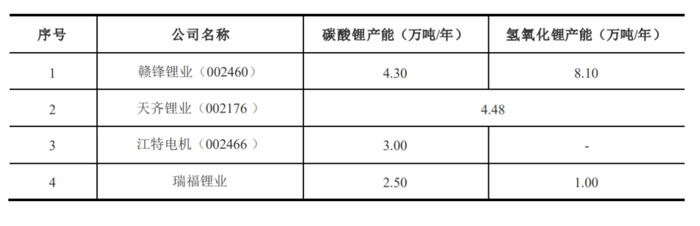

瑞福鋰業為新能源鋰電池材料行業,主要從事電池級碳酸鋰、工業級碳酸鋰、氫氧化鋰的研發、生產和銷售。

目前公司已建成和運營年產2.5萬噸電池級碳酸鋰生產線和年產1萬噸電池級氫氧化鋰生產線,在建年產3萬噸碳酸鋰項目。

根據中國有色金屬工業協會鋰業分會發布的《2021年我國鋰產品產量統計數據》,2021年我國碳酸鋰產能約50萬噸,氫氧化鋰產能約26萬噸,瑞福鋰業已建成的碳酸鋰產能占全國產能約5%,氫氧化鋰產能占全國產能約3.85%。與瑞福鋰業規模接近的鋰鹽產品生產企業的產能數據如下:

可以看到,瑞福鋰業的產能略低于上述同行業上市公司,不過在行業內仍屬于領先地位。

這或許也是它同時被多家公司看中的原因。

公開信息顯示,美都能源(600175,現已退市)曾于2018年3月公告以29.06億元收購瑞福鋰業98.51%股權,當年4月支付首筆收購款并持有瑞福鋰業71.04%股權。

但是,這一交易最后因瑞福鋰業未達成業績承諾而終止。

當時瑞福鋰業的業績承諾為2018年、2019年、2020年實現的凈利潤分別不低于4.2億元、4.2億元和4.2億元,而其2020年僅實現營收2.52億元、實現凈利潤-2.27億元,當年末資產負債率甚至高達98.93%。業績表現和其管理層的“許諾”差距甚遠。

在這次交易中,瑞福鋰業再次做出較高的業績承諾。根據上市公司與業績承諾義務方王明悅、亓亮、濟南駿華簽署的《股權收購協議》及《股權收購協議之補充協議》,業績承諾方承諾標的公司在2022年、2023年、2024年實現的凈利潤數(扣除非經常性損益前后孰低)分別不低于14億元、9億元、10億元。

2021年及2022年1-5月,瑞福鋰業營業收入為10.94億元、26.95億元,凈利潤為1.08億元、9.74億元。近兩年由于產能爬坡和下游新能源汽車及儲能行業火熱,瑞福鋰業業績明顯實現飛躍。

根據其合同/訂單顯示,2022年6-9月,公司簽訂的合同/訂單金額約為32億元,假設按照20%的凈利率估算,這些訂單約能帶來6.4億元的凈利潤。因此,預計瑞福鋰業能夠超額實現2022年的業績承諾。

不過未來碳酸鋰價格很難維持高位,加上在建的3萬噸碳酸鋰項目在前期投入和產能爬坡期也會拖累業績,瑞福鋰業存在重蹈“美都能源收購事件”覆轍的風險。

采礦權的減值風險

鋰礦這兩年是新能源汽車產業鏈玩家的“必爭之地”。比亞迪、寧德時代、贛鋒鋰業等紛紛重金買入海內外鋰礦,與此同時墨西哥、加拿大等國先后出臺鋰礦投資相關限制政策,狙擊外國資本。

而除了碳酸鋰、氫氧化鋰等產能外,標的資產還有上游鋰礦資源,這是其獲得高估值的另一個重要因素。

2022年10月,瑞福鋰業13億元完成對和田瑞福100%股權的收購(因疫情影響,暫未辦理工商變更手續),間接持有新疆東力100%股權,新疆東力為鋰礦石的開采企業,核心資產為“新疆阿克塔斯鋰礦”的采礦權。

如果并購瑞福鋰業交易完成,上市公司將新增約13.64億元的采礦權,作為無形資產進行核算。

那么“阿克塔斯鋰礦”究竟價值如何?

阿克塔斯鋰礦位于新疆和田縣阿克塔斯地區,礦區面積0.9063平方公里,保有資源總礦石儲量為580.66萬噸,出讓期限為19.76年(含基建期1年)。

該礦山可采用露天開采,下部及其他礦體采用地下開采,年產鋰原礦30萬噸,露采期間可選6.08品位鋰精礦6.36萬噸,地采期間可選6.08品位鋰精礦5.75萬噸。

如果按照生產1噸碳酸鋰大約需要消耗8噸6%品位的鋰精礦估算,該礦產年產量約1.51萬噸碳酸鋰,按照開采18.76年算,新疆東力可開采的總碳酸鋰當量約28萬噸。

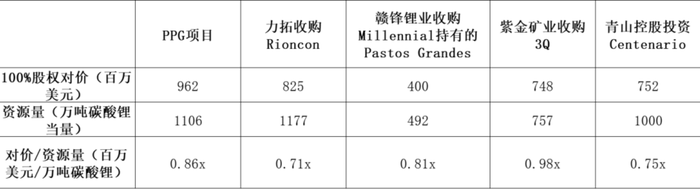

根據最近一些鋰礦并購交易估值,平均每萬噸碳酸鋰交易對價為0.822百萬美元,28萬噸碳酸鋰對應約23百萬美元,約合人民幣1.6億元。

如此來看,瑞福鋰業以13億收購和田瑞福是否公允就值得懷疑,而并購瑞福鋰業帶來的13.64億元采礦權資產的價值恐怕也要打個問號,如果后續鋰礦石的需求出現大幅下跌,則該采礦權存在較大減值風險。

另外,根據重組草案,2021年度及2022年1-5月,和田瑞福實現營業收入0.29億元、1.73億元,凈利潤-0.03億元、1.03億元。

看上去和田瑞福的業績大幅增加,但是實際上阿克塔斯鋰礦還處于基礎建設階段,尚未進入大量開采階段。2021年及2022年1-5月,和田瑞福的客戶均為瑞福鋰業,這個業績有沒有關聯交易帶來的“水分”也值得關注。

三重保障

*ST未來主營煤炭貿易業務和醫療服務業務,但主業表現平平,近兩年都是虧損狀態,本次靠并購瑞福鋰業跨界鋰化合物及鋰礦,雖然能夠靠標的帶來業績上的大幅提升,但是高估值、高額現金支付、高業績承諾將給上市公司帶來非常大的風險。

比如標的資產負債率近90%,凈資產賬面價值低,而估值按照收益法定得高,這就使得交易完成后,上市公司將新增約25.79億元的商譽。商譽減值風險不容小覷。

加上本次交易為現金收購,上市公司如果通過借款/并購貸款來收購,則會帶來財務費用的大幅增加,加上標的本身債務壓力大、可謂“自顧不暇”,所以收購完成后也給上市公司資金鏈帶來挑戰。

面對種種風險,*ST未來采取了多種的對策。

(1)“對賭+Earn-out”,減少一次性大額現金支出,控制高估值風險

根據公告所披露的信息,33.6億的交易價款支付被分為了四個部分:第一期股權轉讓,在交易對方將標的股權全部過戶至上市公司名下后,上市公司支付13.44億元,占交易總價款的40%;第二期、第三期、第四期股權轉讓,是當交易對方分別完成2022年、2023年、2024年業績承諾后,上市公司當期支付6.72億元,占交易總價款的20%。四期合計支付100%總價款。

上市公司實際支付上述第二期、第三期及第四期交易對價時視標的公司當期凈利潤承諾完成情況而定。若交易對方需承擔當期業績補償義務或減值測試補償義務,則上市公司分別按前述當期交易對價扣除交易對方當期應承擔的業績補償(如有)及減值測試補償(如有)后的凈額進行支付。

這種達成某條件買方才對賣方支付特定金額的價款的機制就是“Earn-out”,可以看做是建立在未來業績上的買入期權。該機制一方面可以解決并購交易中買賣雙方因信息不對稱而產生的對價差異,另一方面多層次的后端支付具有激勵性質,有助于標的取得更好的業績表現。

Earn-out常見于高風險、高成長性的信息技術產業、傳媒行業以及輕資產的服務業。而本次收購的瑞福鋰業雖是重資產的制造業,但是交易風險較高,也非常適用Earn-out,同時也幫助*ST未來減小了資金壓力。

(2)股權回購,降低標的業績下滑對上市公司的影響

根據方案,在盈利補償期間內任何一個會計年度,如標的公司當年度實際凈利潤數與以前年度業績余額(如有)合計低于當年度承諾凈利潤數50%的(不包括本數),則上市公司有權要求業績承諾方對上市公司持有的標的股權進行回購。

相比于支付業績承諾補償,“股權回購”對于交易對方的約束力更強,而且如果走到這一步,意味著標的業績下滑嚴重,上市公司通過這種方式剝離標的部分股權,也有助于減少標的對上市公司歸母凈利潤的影響。

(3)部分現金對價用于增持上市公司股權,加深和交易對方利益綁定

最后,本次交易方案中還提到,交易對方王明悅應當在收到上市公司支付的第一期股權轉讓款之日起12個月內,拿出不低于1.5億元來認購*ST未來股份。按照當前股價估算,其所持股份將約占上市公司總股本的1%-2%。

在收購瑞福鋰業的這筆交易中,如此高的支付對價上市公司卻沒有采用股份支付方式,可能是出于減輕監管壓力的考慮,但風險卻是標的原股東大量套現,就算有業績承諾約束,也難保未來標的不會上演業績變臉。

通過約定交易對方在二級市場買入上市公司股票的方式,則有助于實現和標的原股東的進一步利益綁定。

對于并購交易中的買方來說,價格是影響一筆并購交易是否成功的重要因素之一,“買貴了”往往能排進買方最后悔決策前三,而收購后的標的業績變臉也是并購失敗的“高發地”,所以本案中涉及的多層次風險控制措施頗為值得借鑒。