記者|張喬遇

頻繁的關聯采購和銷售,聯合創立公司,欲上市的速達股份與二股東鄭煤機(601717.SH、00564.HK)到底是何關系?

近日,鄭州速達工業機械服務股份有限公司(簡稱:速達股份)向深交所主板遞交了招股書,公司曾于2020年6月闖關創業板,于2021年1月被終止審核。

速達股份闖關創業板期間共經歷三輪問詢,三輪問詢的內容及終止創業板上市申請的原因均指向與鄭煤機的一系列關聯關系。據悉,鄭煤機既是速達股份大客戶,主要供應商,也是公司創始之一、發行前第二大股東,還曾與速達股份實控人持股相近卻未被認定為實控人,兩者還存在同業競爭問題。

速達股份曾在2020年闖關創業板時被交易所現場督導,督導發現存在多項披露不準確。此輪闖關主板,速達股份再次被抽中2022年第三批首發申請企業現場檢查,這次又能否順利過關?

關聯交易遭重點問詢

速達股份目前主要為煤炭開采企業提供煤炭綜采設備后市場服務,圍繞煤炭綜采設備液壓支架開展,為煤炭生產企業提供維修與再制造、備品配件供應管理、二手設備租售等綜合后市場服務,并為機械設備生產商提供流體連接件產品。

2019年至2021年,速達股份營業收入分別為6.19億元、6.07億元和8.19億元;扣非后歸母凈利潤分別為6653.00萬元、6852.81萬元和1.00億元。

公司下游服務對象主要為煤礦企業,近五年平均每年70%以上收入均來自前五大客戶,客戶集中度較高。2017年至2021年,鄭煤機一直位列速達股份第二大客戶,也一直是速達股份的前五大供應商。

報告期(2019年至2021年),速達股份對鄭煤機及其下屬子公司的銷售金額分別為1.16億元、1.47億元、1.38億元,占主營業務收入的比重分別為18.81%、24.32%和16.90%;同時對鄭煤機采購閥及電液控類、千斤頂類及其他原材料金額占采購總額的比例分別為5.72%、7.36%和9.41%。

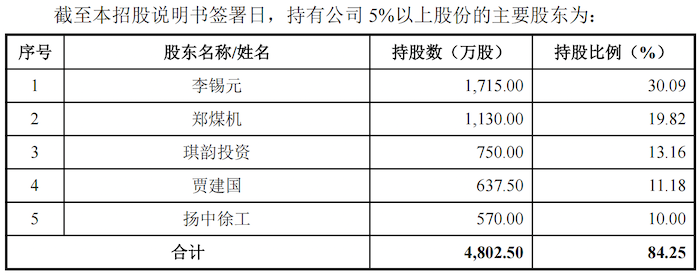

發行前,鄭煤機持有速達股份1130萬股股份,占公司總股本的19.82%,位列第二大股東,因此雙方交易為關聯交易。而速達股份與鄭煤機之間頻繁的關聯交易,也成為了公司兩輪沖擊上市時監管關注的重點。

需要指出的是,速達股份向鄭煤機的關聯銷售最終客戶主要為神華集團及其子公司。2017年神華集團與中國國電集團掛牌合并為國家能源投資集團,而國家能源投資集團及其子公司亦是公司報告期第一大客戶,2019年至2021年的銷售收入占比分別為42.57%、35.57%和30.70%。

證監會11月4日對速達股份發出反饋意見,要求速達股份說明:

(1)神華集團及其子公司不直接與發行人合作的合理性;(2)鄭煤機各期向公司銷售均價偏低的合理性,并測算對發行人成本、毛利、凈利潤的影響;(3)發行人與鄭煤機同時存在采購和銷售的原因及合理性。請保薦機構和申報會計師核查,并明確發表核查意見。

現場督導發現多項信披不準確

速達股份曾在2020年闖關創業板時被交易所現場督導,督導發現公司多項信披不準確。

關聯銷售上,速達股份直接向鄭煤機提供維修與再制造服務、流體連接件產品等。其中,速達股份的流體連接件業務對鄭煤機存在較高依賴。2019年至2021年,速達股份向鄭煤機及下屬公司銷售流體連接件的金額分別為6544.93萬元、6327.41萬元和5386.74萬元,占公司同類產品銷售的比例分別為71.09%、64.51%和55.02%,比例較大。

鄭煤機原是自己生產流體連接件,但由于流體連接件附加值較低繼而停止了該業務的生產。而速達股份出于流體連接件產品可以助力自身的備品配件供應管理業務考慮,開始生產流體連接件產品并向鄭煤機供應,公司意圖通過鄭煤機的大量采購形成規模效應,同時致力于向工程機械行業發展。

但需要指出的是,根據此前公司創業板一輪問詢函回復,2017年至2020年1-6月,速達股份各期銷售給鄭煤機流體連接件的加權單價均顯著低于向其他客戶銷售相同規格、型號、相同數量產品計算所得的加權單價。價差分別為-28.07%、-27.91%、-38.48%和-19.12%。

公司表示:在定價模式上,速達股份向鄭煤機及其子公司銷售流體連接件的價格是由原材料價格+扣壓費確定,原材料價格由鄭煤機統一向原材料供應商進行招標或談判決定。而公司向其他客戶銷售流體連接件的原材料為自主采購,并由雙方協商確定價格。

在扣壓費的收取上,速達股份同時表示,公司向鄭煤機收取的扣壓費低于其他客戶收取的扣壓費,系由于2012年速達股份與鄭煤機確定了扣壓費價格后未再進行調整,采購規模較大具有商業合理性。且自2012年以來,鄭煤機向公司與其他流體連接件供應商采購的扣壓費相同,一直按照“毛管直徑25毫米及以下的5元/根,毛管直徑大于25毫米的10元/根”的價格執行,均未進行過調整。

但保薦業務現場檢查卻發現,鄭煤機向其2020年上半年第二大流體連接件供應商陜西邁維爾膠管有限公司采購毛管直徑10毫米的流體連接件,約定的扣壓費為13.72元/根,公司相關信息披露不準確。速達股份對此回應稱:鄭煤機2020年上半年對陜西邁維爾膠管有限公司采購具有偶發性,因此扣壓費較高。

鄭煤機及其子公司除了低價采購速達股份的流體連接件外,還同時向其低價銷售液壓支架零部件中的液壓閥類產品。

液壓支架零部件主要為千斤頂類產品和液壓閥類產品,2017年至2020年上半年,公司向鄭煤機全資子公司液壓公司采購液壓閥類產品占同類產品采購比例分別為63.98%、74.05%、37.91%和62.05%,采購比例較高。

值得注意的是,鄭煤機液壓公司向速達股份銷售液壓閥的價格顯著低于液壓公司向第三方客戶的銷售價格,各期差額分別為-23.99%、-38.16%、-28.63%和-36.17%。

速達股份解釋因其系批量采購,因此鄭煤機對公司的銷售單價要低于煤炭生產企業等終端客戶零散采購的價格。

但根據現場檢查反饋,其他第三方客戶向鄭煤機采購液壓閥的規模與公司相比沒有明顯差異,且其采購具有持續性。其中神華寧夏煤業集團有限責任公司(以下簡稱寧煤集團)、棗莊礦業(集團)有限責任公司物流中心等客戶的采購規模顯著大于速達股份,即鄭煤機其他主要第三方客戶并非零散采購。

同時,對于同型號產品,存在較多鄭煤機其他客戶采購量大于速達股份,但采購價格高于公司的情況。鄭煤機以低于向其他第三方銷售的價格向速達股份銷售液壓閥,并非由于速達股份整體采購規模、具體產品采購量較大導致,公司相關信息披露不準確。

對此,速達股份稱:公司采購液壓閥主要用于備品配件供應管理業務和維修與再制造等后市場業務,屬中間商角色。液壓閥產品的主要消費單位為終端煤炭生產企業,若銷售至煤礦終端企業,鄭煤機需要主動去開發客戶以建立完善的銷售網絡來滿足客戶的需求,這會使得液壓公司的銷售成本較高,尤其是要滿足那些采購量較小的終端煤炭客戶。

但此前公司問詢回復中曾存在“在液壓支架各零部件中,液壓閥類產品技術含量高,液壓公司生產的閥類產品質量穩定,具有一定的品牌影響...”、“液壓閥及電控為液壓支架最復雜、精度要求最高的零部件,鄭煤機子公司液壓公司在該產品上具有較明顯的技術優勢,質量穩定…”等描述。

據此判斷鄭煤機全資子公司液壓公司的液壓閥具有一定的市場競爭力,且2021年鄭煤機實現營業總收入293.30億元,其中液壓公司2021年營收規模為19.53億元,收入規模較大,以低價策略讓速達股份主動開發客戶的合理性存疑。

涉嫌利益輸送?

鄭煤機系速達股份的創始股東之一。2009年7月7日,李錫元、鄭煤機、賈建國和李優生共同設立鄭州煤機速達配件服務有限公司(速達股份前身),設立時注冊資本為1000萬元。設立時各方出資比例分別為:李錫元40%、鄭煤機40%、賈建國15%、李優生5%。

速達股份設立背后,實則是在機械服務行業干了多年的李錫元與鄭煤機一拍即合,欲一同開拓煤炭機械后市場服務。

其余兩名創始人賈建國和李優生均為鄭煤機員工,速達股份設立前,賈建國時任鄭煤機調研員,李優生時任鄭煤機市場部副部長及售后服務處處長。公司對引入原因的解釋為:協助李錫元將機械服務行業的豐富經營經驗向煤炭機械服務行業成功過渡。

值得注意的是,速達股份設立之初還接納了鄭煤機售后服務處的團隊(共計29人),曾長期為鄭煤機銷售的液壓支架提供免費質保期內售后服務,設立至2020年上半年總共為鄭煤機銷售的液壓支架提供質保期勞務服務的有171656架,該部分免費質保服務在速達股份闖關創業板時連遭三輪問詢。

據悉,鄭煤機全資子公司綜機公司曾經的主營業務之一為液壓支架維修業務,與公司曾存在業務競爭的情形。因此,創業板二輪問詢時深交所曾要求公司補充說明:

鄭煤機控股子公司綜機公司存在維修業務,由其參股公司即發行人為鄭煤機客戶提供免費的質保期服務的原因及合理性,是否符合商業邏輯,是否因此證明鄭煤機對發行人有實質上的控制關系,鄭煤機對發行人是否存在利益輸送或其他未披露的利益安排予以補償等。

公司表示,2009年,速達有限設立之初,鄭煤機將其售后服務團隊全部轉到速達有限,使速達有限專注于開拓煤炭機械后市場服務,速達有限為鄭煤機客戶提供免費的質保期勞務服務,這系出于合理的商業邏輯,不存在鄭煤機實質上控制速達股份的情形,鄭煤機對公司不存在利益輸送或其他未披露的利益安排予以補償。

對于并未讓綜機公司為鄭煤機提供免費質保服務的原因,速達股份回復稱:綜機公司主營中小型液壓支架的生產和銷售,后市場服務僅有維修業務,其本身即需要向客戶提供質保服務,增加鄭煤機的免費質保期勞務服務與公司戰略并不相符。

但公司的解釋并未得到肯定,速達股份終止創業板審核說明中提到:速達股份為鄭煤機客戶提供免費質保期服務,未充分說明該項業務的商業合理性及對獨立性的影響。

此輪闖關主板,速達股份已與鄭煤機協商,自2022年起公司改為以收費的方式向鄭煤機提供質保期內勞務服務。在與綜機公司的同業競爭問題上,截至2022年5月30日,綜機公司原維修業務在手訂單全部執行完畢,且不再開展液壓支架維修與再制造業務。

上市前轉讓股份

速達股份設立時,李錫元與鄭煤機的出資比例均為40%。闖關創業板時,李錫元持股30.09%系公司實控人,鄭煤機持股29.82%系第二大股東,僅比第一大股東、實際控制人李錫元的持股比例少0.27%。

疑惑的是,速達股份在與鄭煤機存在較多業務往來的情況下,卻未將持有近似比例股份的鄭煤機認定為共同實際控制人,而將持股比例遠低于鄭煤機的賈建國(持股11.18%)、李優生(持股3.73%)認定為共同實際控制人。

招股書顯示,2014年9月,李錫元、賈建國、李優生在共同合作建立信任關系且前期初步構成共同實際控制背景下簽訂一致行動協議。值得注意的是,截至本次發行前,李優生還持有鄭煤機40.72萬股股份,持股比例為0.03%。

吸取折戟創業板的經驗,2021年12月,鄭煤機與揚中徐工簽訂《股份轉讓協議》,鄭煤機將其持有的公司570萬股股份轉讓給揚中徐工。本次轉讓以速達股份截至2021年6月30日股東全部權益價值9.48億元為基準,確定轉讓速達股份10%股份(570萬股)的交易總價款為人民幣9480萬元,并加上速達股份向揚中徐工2021年度現金分紅的45%(若有)。

本次股份轉讓后,鄭煤機對速達股份的持股比例下降至19.82%。

界面新聞記者注意到,揚中徐工與鄭煤機存在關聯關系。天眼查顯示,揚中徐工持有泓羿投資1.5%合伙份額,其關聯方上海經石投資管理中心(有限合伙)持有泓羿投資23.41%合伙份額。

泓羿投資系鄭煤機控股股東之一,鄭煤機無實際控制人。不僅如此,揚中徐工執行事務合伙人,徐工股權的董事、總經理費廣勝先生現任鄭煤機第五屆董事會董事。

此外,鄭煤機還提名張海斌任職速達股份董事;提名張易辰任職速達股份監事會主席。張海斌現為鄭煤機董秘,張易辰曾任鄭煤機監事、戰略發展部部長。