文|藍鯨教育 祁 青

12月1日盤前,成實外發布截至8月31日止年度業績,隨后多日,其股價保持上升趨勢。

另據聯交所顯示,年報發布當日,成實外獲執行董事鄧幫凱在場內以每股均價0.127港元增持21.9萬股,共計出資約2.78萬港元。

一系列積極信號背后,成實外交出了怎樣的成績單?

扭虧為盈,營收向好

2021年,成實外將財報周期進行調整,自每年的1月1日至12月31日更改為每年的9月1日至次年8月31日。

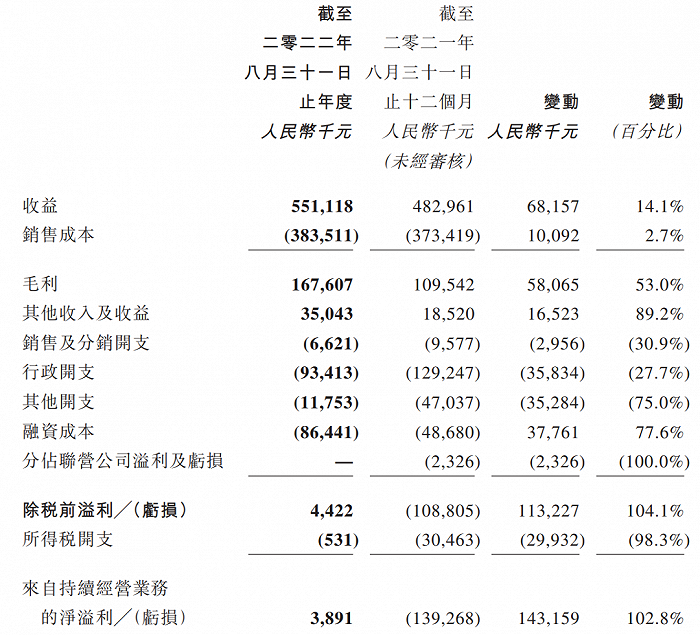

由于2022財年比調整后的2021財年多出四個月,在財報表現上,成實外實現了規模性的全面增長——收入增長117.4%,毛利增長25649.8%,凈利潤增長102%。

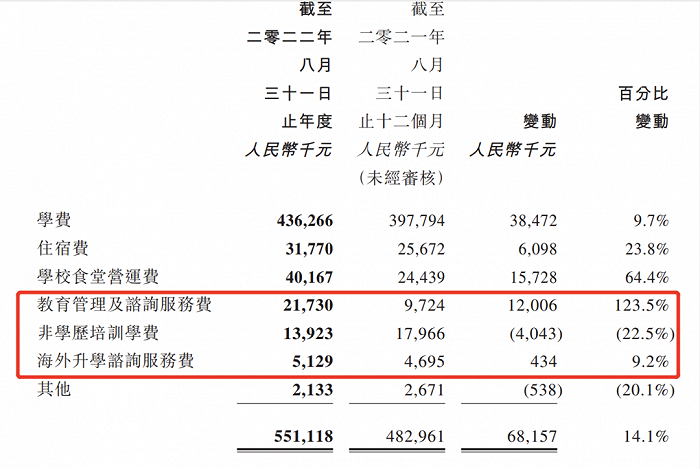

而與自2020年9月1日至2021年8月31日12個月的業績相比,2022財年,成實外收益為5.5億元,較同期的4.83億元增長14.1%;來自持續經營業務的凈溢利為389.1萬元,實現扭虧為盈,上年同期虧損1.39億元,同比增幅102.8%。

在財報中,成實外指出,收入和利潤的增長主要由于,學費收益由截至2021年8月31日止12個月增長9.7%至本財年的4.36億元。學費的增加主要由于自2021年9月起,德陽成外高級中學及成都市金牛區實外高級中學兩所新高中開始營運,導致2021/2022學年學生入學人數增加。

與此同時,因學生人數的增加,來自學校食堂服務收益也同比增加了64.4%至4020萬元。另外,財年內成實外也向若干民辦學校及公立學校提供教育管理及資訊服務,這也使得來自服務費的收益同比增長了123.5%,也一定程度上帶來了總收益的增長。

當然,上述兩所新高中的投入運營,也一定程度上帶來了其成本的增加。

2022財年,其銷售成本增加2.7%至3.84億元。而增加原因主要由于,上述兩所新高中開始運營以及旗下學校教師人數增加導致雇員成本同比增加9.9%;另外,新增兩所高中帶來的學生人數增加,也使得食堂營運直接材料成本增加了45.4%。與此同時,物業、廠房、小區裝修等折舊費用減少也使得折舊與攤銷成本同比減少15.9%。

值得關注的是,盡管兩所新高中投入運營使得成本微增,但本財年成實外的各項開支均有明顯縮減。

2022財年,由于實施了成本開支控制措施,其銷售及分銷開支同比減少30.9%;同時,由于來自2020/2021學年的持續及已終止經營業務之間交易的增值稅影響,其行政開支同比減少27.7%;除此之外,2022財年,成實外的其他開支同比減少75%。

控制費用開支,營收取得增長,最終使得成實外盈利改善。

學生人數增長

不僅如此,本財年,成實外的學生數量也實現了增長。

2021年8月,成實外宣布以現金代價750萬元出售旗下成都外國語學校附屬小學及成都市金牛區成外附小幼稚園的100%出資人權益,此后,曾被稱為“川渝民辦教育頭把交椅”的成實外如何轉型,便吸引了無數目光。

根據《民促法》要求,截至目前,成實外已完成包括成都市金牛區成外附小幼稚園、成都外國語學校、成都市實驗外國語學校及其附屬小學、成都實外新都五龍山學校、宜賓市翠屏區成外學校及其附屬小學等在內的共計17所提供幼稚園、小學、初高中教學服務的學校。

財報信息透露,2022財年內,成實外在成都市設立了兩所新高中。至2022年8月31日,成實外在四川省的五個城市、中國香港及美國爾灣市經營11間高中、大學及課后輔導中心,通過這些學校,成實外主要提供高中及高等教育的學歷教育全面教育課程。此外,成實外還向四川的一間公立高中、兩間學前教育至九年級公立學校以及5間民辦幼稚園提供教育管理及咨詢服務。

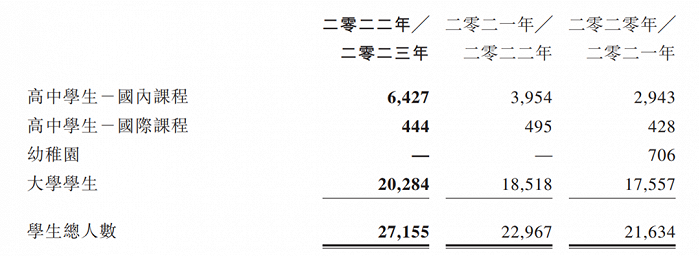

除了學校數量穩定增長,學生數量也在增加。2022-2023學年,成實外教育學生入學總人數27155人,比上一學年的22967增加4188人;網絡學校入學9319,比上一學年的7432人增加1887人。其中,國內課程的高中學生由上一學年的3954人增長37.25%至6427人;國際課程的高中學生同比下降10.3%至444人;大學學生同比增長9.54%至20284人,占學生總數的近75%。

而國內高中學生數量的持續增長離不開優秀的升學率。據財報數據透露,2022年高考中,成實外旗下兩所旗艦學校94.7%的畢業生,均考取了可升讀中國一流大學的分數,其中47名高中畢業生獲得北京大學或清華大學錄取。其余學校中,也有72.4%的畢業生分數高于大學錄取線,比例遠高于四川省高中平均大學錄取率36.4%。

對于學生人數的進一步變化,成實外表示,盡管其主要針對美國及英國大學的AP及A level課程的入學需求依然保持強勁,但中加課程近年遭遇招生困難。對此,集團將進一步加大對上述課程的投入以消除其他課程的負面影響,并預計國際高中課程總入學人數將穩定增長。

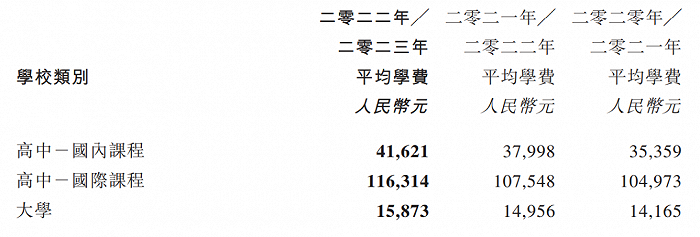

高升學率吸引了更多的學生報名,但其背后也對應著高昂的學費。根據財報數據顯示,成實外旗下國內高中課程,2022/2023學年平均學費同比增長4.27%至41621元;國際高中平均學費則同比增長8.15%至11.63萬元;大學課程平均學費則同比增長6.13%至15873元。

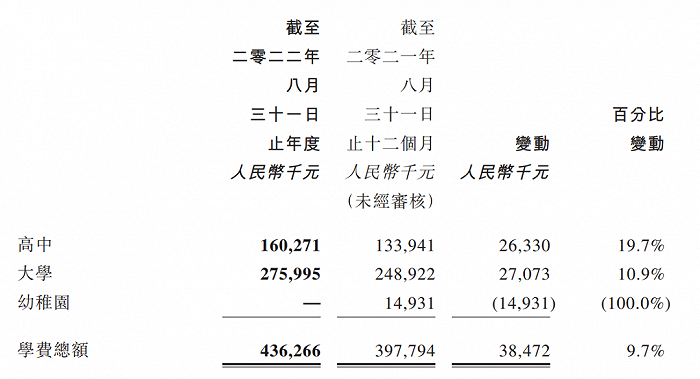

財年內,高中共計學費收入1.6億元,同比增長19.66%,占總學費收入的36.7%;大學學費共計2.76億元,同比增長10.88%,占總學費收入的63.3%。

經歷了轉型初期的陣痛,成實外本季度業績展現了積極一面,成實外是如何實現的?

“輕資產”運營初見成效

在此前宣布轉型時,成實外便和光正教育、楓葉教育、凱文教育等其他多家港股民辦學校一樣,錨定了“輕資產”運營。

所謂“輕資產”運營可以理解為,向民辦學校或公辦學校輸出運營管理,并收取管理費用,這種模式可以大幅減少土地和基建費用的投入;此外,還有課外活動、課后托管、升學指導、夏令營和冬令營等多種業務形式增加收入。

截至目前,剝離掉整個業務近6成的K9板塊之后,成實外毛利率不降反升或許可以說明其“輕資產”運營初見成效。

而除了“輕資產”模式,成實外教育也在積極探索其他轉型路徑,包括進軍海外升學咨詢服務,以及提供非學歷培訓,例如與若干商業房地產業主合作,開設一站式全面教學課程;推出學生本地生活服務、課外關懷等非學科活動。

但從財報來看,這些新嘗試的開展并不順暢。

盡管2022財年,海外升學咨詢服務的收入同比增長9.2%,但由于疫情等因素影響,一定程度上或減低學生出國留學意愿。非學歷培訓業務的學費收入更是同比減少22.5%至1392.3萬元。

上述業務中,只有教育管理咨詢業務大幅增長123.5%。據悉,成實外的教育管理咨詢業務是向K-12學校和學前班,提供包括教育質量監控、課程開發、日常運營、教師招聘及培訓、品牌推廣、校園設計等支持,其客戶包括一間公立高中、兩間K-9公立學校,以及五間民辦幼兒園。

總的來看,對于成實外來說,逐漸復蘇的業務之后,下一個議題是能否打動資本市場的投資者。2022財年業績發布后,成實外股價連續三天上揚,累計上漲近6%。但其市值僅余4.1億港元,較比去年5月14日《民促法》發布前的39億港元,已下挫近90%。

未來,“輕資產”模式又能否持續帶來穩定的利潤,能否持續釋放積極信號重獲中小股東的青睞,成實外想成功“翻身”,還需要時間。