文|MIR睿工業

01 逃離柏林

“46系”電池興起得益于特斯拉的帶動,其中比較重點的4680電池從2020年在特斯拉電池日上亮相后,就備受業界矚目,并得到了資本的追捧。馬斯克聲稱,4680電池堪稱改變電池行業的存在,無論是安全性還是性能方面,都將解決傳統電池的弊端。

但隨著特斯拉被寄予厚望的柏林工廠近來坎坷不斷,再加上特斯拉在生產過程中一項高度復雜的生產技術(可實現圓柱電池大型化的電極干法工藝)出現重大延誤,使得心力交瘁的馬老師大手一揮,指示德國工廠除了保留生產電極的設備,其他所有與電池生產有關的機械都將運回美國。

特斯拉這次堪稱狼狽的敗退,讓“46系”電池的發展前景蒙上了一層陰影,同時也對持觀望態度的業內人士造成了信心上的沖擊。

02 “快充”與“換電”的分野

中國新能源汽車產業在發展過程中的“鯰魚效應”體現得特別明顯,尤其是特斯拉進入中國市場之后,感受到危機感的傳統汽車“老炮”和造車新勢力都投身到新能源汽車產業中。同樣“46系”電池在中國市場的發展也遵循這一效應。

從分類上來說,“46系”電池從屬于圓柱電池大類。圓柱電池早期在中國市場還主要應用于消費電子領域,后來憑借其型號統一,標準化生產程度較高等特點,逐漸切入車規動力電池領域。

可好景不長,隨著國家補貼政策鼓勵電池企業向高續航、高能量密度方向發展,以解決新能源汽車的續航里程問題,以寧德時代為首的方型電池企業市占率快速提高。而圓柱電池由于能量密度難以達標,市場受擠壓,只能暫時“默默發育”,轉戰電動工具和電動二輪車應用市場。

2015-2021年中國動力電池分類型裝機量

(數據來源:MIR DATABANK)

圓柱電池想發展,怎么辦?一條路:提高能量密度。

以特斯拉為首的廠商經過不斷的技術改進,在原來18/21系圓柱電池的基礎之上加了三層buff:

1、改進材料體系/結構硅基負極:能夠提供更高的能量密度和倍率性能,能量密度提升10%-20%;

2、使用新型電解液:添加新型鋰鹽,提高電解液窗口和充放電電壓;

3、無極耳/全極耳設計:阻抗更小,提高電極和充電倍率。

隨著技術的慢慢改進加上2020年國內政策補貼退坡一聲“炮響”,炸出了Tesla4680電池方案,根據特斯拉披露信息:4680電池在成本端較21體系圓柱電池綜合降本56%。

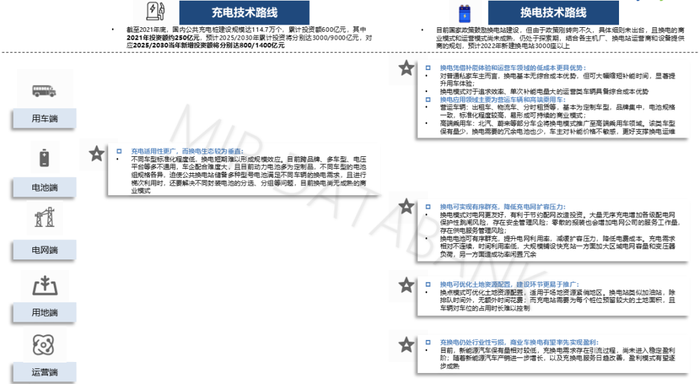

4680電池這一概念橫空出世其實是帶有意外之喜的,那就是無極耳/全極耳設計所帶來的充電倍率使得“46系”圓柱電池與EV快充更加適配。“46系”圓柱電池逐漸變成整車廠(追求快充技術)的一個主要選擇。這一變不要緊,卻使得各大整車廠的車型圍繞快充還是換電迅速形成了分野:

●想走充電技術路線的車型:會比較傾向于選擇以“46系”為主的圓柱電池。

●想走換電路線的車型:會比較傾向于選擇以長刀片/短刀片形態為主的大尺寸方形電池。

如果說各大整車廠商想讓自己的車子走哪條路線僅僅是技術上的分野,那么對于提供配套的換電站運營商和設備提供商們來說將是一次戰略投資選擇,其本質是一次時間與成本的pk:

選擇快充,目前國內公共充電樁建設規模達114.7萬個,已形成了一定的規模效應,規模有了,那么就會把成本打下去。并且快充模式對于跨品牌多車型、多電壓平臺等情況均可通用,車企配合度比較友好,這樣標準化程度高,就易形成可持續的商業模式。

選擇換電,物理意義上可大幅縮短補能時間,顯著提升用車體驗。對于追求效率、單次補能電量大的運營類車輛具備綜合成本優勢。

就目前形勢來看,換電模式對于不同車型的標準化程度低,短期難以形成規模效應。并且國家政策剛轉向不久,具體細則未出臺,換電的商業模式和運營模式尚未成熟,仍處于探索期。

與此相對,快充的標準化程度高,使其拿住了普通乘用車這塊的成本優勢,暫時處于上風。因而對于更加適配快充的“46系”圓柱電池,未來市場空間將十分可觀,國內各相關廠商也紛紛瞄準這個賽道,并且思路也很清晰:未來我不一定把它當主力,但我目前必須要有相關技術儲備。

充電技術與換電技術優缺點

(信息來源:MIR DATABANK)

03 國產廠商怎么看?

相比半導體或是機床等同樣重要的行業,中國新能源電池市場格局比較特別。

特別之處在于電池具備較高的技術壁壘且占整車成本比高,這個龐大的市場由寧德時代和比亞迪雙寡頭占據了大量份額。國產品牌的話語權十分強大,外資幾乎不可能像臺積電之于半導體,日系之于機床那樣可以對國產品牌進行降維打擊。

鋰電之矛寧德時代現已經發展為全球頂尖的電池企業,二三梯隊比亞迪、蜂巢等也占據了一部分市場,外資電池企業在成本、售后等方面并不具備明顯優勢,國產整車廠商已經沒有理由再去選擇外資企業的電池產品了。另外,外資企業保供能力也對其進入中國市場有很大影響,一些廠商認為外資尤其是日韓電池企業的研發或投產日程普遍更慢,保供能力會是一個很大的風險。

因此在外資壓制缺席的新能源動力電池市場,內資廠商更能夠發揮主觀能動性。

目前國內的整車廠商在是否導入“46系”圓柱電池的問題上還是很謹慎的,畢竟連特斯拉這樣的“大鯰魚”也因技術問題,使得自家4680電池還停留在試產階段。當然也有部分國產廠商不信這個邪,看好“46系”圓柱電池,其中比較有代表性的要數億緯鋰能。

作為國內最早涉足圓柱電池的企業之一,億緯鋰能在圓柱電池領域有超過 20 年的生產經驗。從18650到21700再到4680,億緯鋰能的產品豐富度和產品迭代的完整性在國內同品類中是首屈一指的。在看到Tesla Model 3帶動圓柱電池增長的大趨勢之下,億緯鋰能也在布局自己的“46系”圓柱電池:

技術積累:億緯鋰能已布局三元圓柱技術,2021 年宣布與 StoreDot 聯合開發“46系”大圓柱電池路線,并通過中試線完成了“46系”大圓柱系統產品的試生產。

產能建設:預計 2023 年產能釋放 20GWh,2024 年達到 40GWh,億緯鋰能近期在建產能為湖北省荊門市建設 20GWh 46 系電池產線(擬投資 44 億元)。

降本增效:積極大膽布局產業鏈上游,通過與其他企業(如格林美、華友鈷業、恩捷股份等各自細分領域的龍頭公司)成立合資公司或收購股份的方式,投資了涵蓋鋰鈷鎳等礦產資源以及電解液、隔膜、三元正極、銅箔等鋰電材料,通過規模效益達到降本的目的,同時還能規避上游的資源短缺風險。

客戶開發:億緯鋰能將為德國寶馬集團 Neue Klasse 系列車型提供大圓柱鋰離子電芯,成為寶馬將于 2025 年上市的新系列電動汽車電池在歐洲的主要供應商。

除了億緯鋰能之外,國產電池廠商像“老大哥”寧德時代,還有比克電池在“46系”圓柱電池的布局均已進入pilot(試點)階段,并已經與一些車企達成了合作意向。

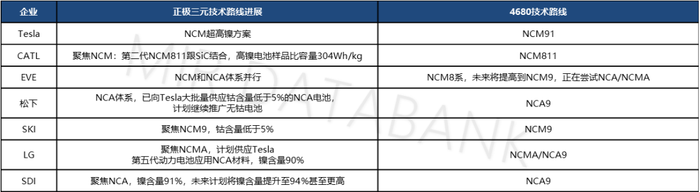

主要電池企業4680正極技術路線梳理

(信息來源:MIR DATABANK)

如果說億緯鋰能等電池企業研發“46系”大圓柱電池是因為布局新興技術方向,那么其他整車廠商布局“46系”圓柱電池則更多是出于在新興技術方向上爭奪產業鏈話語權。

從市場競爭角度來看,目前“46系”圓柱工藝尚未成熟,市場參與者均處于同一起跑線,即便像寧德時代和比亞迪這樣的電池巨頭在圓柱電池領域也沒有較大優勢。因此對于大部分整車廠來說,圓柱是一個突破口,能夠將圓柱電池技術掌握在自己手里,未來在商業價值等各方面主動權將會更大。

從技術端來看,國內規劃布局“46系”圓柱電池的整車廠商也可分為兩個梯隊:一個梯隊是擁有自主研發能力的整車廠,他們可以從自身整機/整車的車型、定位出發,布局46系電池的自研;另一個梯隊是沒有自主研發能力的整車廠,他們在電芯選擇方面的話語權較少,會傾向于選擇特斯拉推行的4680尺寸方案。

中國的新能源整車廠商們無論是造車新勢力如小鵬,還是擁有傳統車企背景的新能源汽車企業如廣汽、上汽等,他們對于“46系”圓柱電池的研發或導入還處在起步階段,大部分整車廠商的步子都沒有邁得太大。

小鵬汽車未來計劃導入“46系”圓柱電池,具體導入電池尺寸將根據車型規劃而定。小鵬汽車認為圓柱電池不僅可以提升續航能力與快充能力,而且在降本和安全性方面都比較有優勢。但小鵬目前時間線拉的比較長,在最近兩三年之內不會有很大的動作。

與小鵬同為造車新勢力的蔚來也很認可“46系”圓柱電池在快充上的天然優勢,并且短期內我們認為蔚來導入“46系”圓柱電池的目標,可能還不是自供,而是掌握話語權。相對于小鵬汽車,蔚來在“46系”圓柱電池的研發導入進程中走的相對較遠。

從技術研發角度看,蔚來汽車科技(安徽)有限公司公開專利“柱狀電池”,在正極耳和負極耳設計方面蔚來已經取得了一定成果。并且蔚來計劃將在2024年推出自研的800V高壓平臺電池包。業內人士預計,上述800V高壓電池包將采用4680圓柱電池,計劃將搭載到蔚來第三代平臺(NT3)的車型上。

在產能上,蔚來投資20億成立電池公司(蔚來電池科技),能夠輔助支撐主機廠布局“46系”圓柱電池的生產,提高市場話語權。

在人才儲備來上,蔚來現已擁有超過400人的電池研發相關團隊,正在深入參與電池材料、電芯與整包設計、電池管理系統、制造工藝等研發工作。

廣汽集團目前主要應用寧德時代、蜂巢能源等企業的方型電池,表示未來有采用圓柱形電池的需求,但具體導入時間未作披露,外界猜測廣汽可能考慮導入國內電池廠商的“46系”圓柱電池。

上汽集團目前主要采用寧德時代的方型電池,從目前公司的動態來看,會更傾向于寧德時代提供的麒麟電池方案。上汽現在的想法很簡單:圓柱電池是每一家主機廠都不會放棄的路線,但目前需要觀望第一批量產后的市場反映和實際性價比,再決定是否導入圓柱電池。

江淮汽車認為高鎳+硅“46系”圓柱電池,一方面可以做到高安全;另一方面電芯可以實現豎放,在整車設計和空間利用方面有著更為明顯的優勢。目前“46系”圓柱電池江淮主要走的是合作研發的模式,并且已在研發4680等多款大圓柱電芯,也有部分從外部供應商(中比能源)導入。但具體搭載整車“46系”圓柱電池量產時間還未確定。

大部分整車廠之所以如此謹慎,也是出于各方考慮,例如有的廠商擔心“46系”圓柱電池整體工藝尚未成熟,一些比較關鍵的工藝(干法技術、模切處理等)還有待完善,整體集成效率低;還有些廠商認為目前市場比較主流的是方形電池方案,圓柱電池目前還沒有明顯的市場需求…

盡管目前“46系”的推進還比較慢,但緩解新能源汽車的里程焦慮仍是動力電池行業的主旋律,因此各家還是看好圓柱“46系”電池的能量密度潛力和在快充端的先天優勢。至少,在新能源汽車產業飛速發展的當下,是一次有價值的嘗試。

結語

由特斯拉帶起來的“46系”圓柱電池,像是站在動力電池行業門口的“野蠻人”。因為這個概念影響的不僅僅是動力電池行業本身,還會帶動一整條的產業鏈例如高鎳正極、硅基負極、碳納米管、電解液、結構件等環節,牽涉到的企業有上千家。所以,與其說“46系”圓柱電池是一個新的電池方案,不如說這是動力電池領域中的一條新產業鏈。

因此未來“46系”圓柱電池的發展所考驗的不僅僅是電池技術本身,更是動力電池行業對新產業鏈的整合能力,需要用全局的觀念來布局整個產業,而不是某一個獨立環節。

對于整車廠來說,“46系”圓柱電池是一個風口,所謂風口的意思是未來不一定能形成龍卷風,但至少現在把坑位占了,那么等風來時,豬都能上天。因此明智的競爭者往往會權衡利弊,守正出奇,在變化莫測的市場競爭中取得最后的勝利。