文|車市物語 崔東樹

今年5月23日,國務院常務會議正式公布了階段性減征部分乘用車購置稅600億元的決定。自上述政策正式實施后,中國乘用車市場的低迷態勢迅速被提振。據中國汽車流通協會公布的數據顯示,截至11月10日,已執行的購置稅減征金額已達到400億元,預計今年總體減稅金額將達到550億元-650億元,政策效果符合預期。

在此之前,中國汽車市場已經實施過兩輪車輛購置稅減征政策,刺激效果均十分顯著。2009-2010年,在政策良性刺激下,中國汽車市場銷量正式超越美國,成為世界第一大市場;2015-2016年,第二次車輛購置稅減征政策的實施讓中國汽車市場達到了2420萬輛的銷量峰值。

放眼未來,中國乘用車市場所面臨的挑戰依然嚴峻。此前曾有不少汽車人擔心——隨著明年車輛購置稅減征政策退出,汽車市場是否會迎來新一輪低迷?

為此,以中國汽車流通協會為代表的相關機構、專家,以及部分車企高管也在帶頭呼吁,希望車輛購置稅減征政策能以更加平穩的形勢退出,增強對車市的正向刺激效果。

本期文章由全國乘用車市場信息聯席會秘書長崔東樹執筆,從汽車市場銷量、全國消費結構等層面剖析車輛購置稅減征政策對中國汽車產業的重要意義。

崔東樹認為,相對縮小燃油車與新能源車的政策優惠力度,減緩傳統燃油車下行的壓力,有利于穩定經濟社會發展及行業的運行狀態。他建議,若想進一步有效拉動消費總量,應以3年為期,引導購置稅減征政策平穩退出。

一、

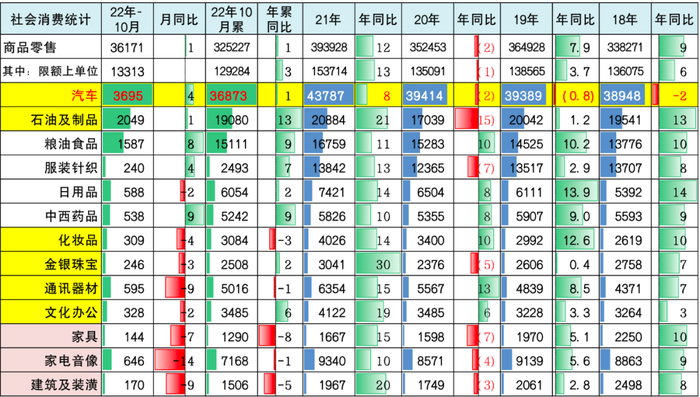

車輛購置稅減征政策對乘用車消費拉動效果很好今年10月份,社會消費品零售總額40271億元,同比下降0.5%。其中,汽車零售總額增長4%,除汽車以外的消費品零售額36575億元,下降0.9%。1—10月份,社會消費品零售總額360575億元,同比增長0.6%。其中,汽車零售總額增長0.8%,除汽車以外的消費品零售額323702億元,增長0.5%。

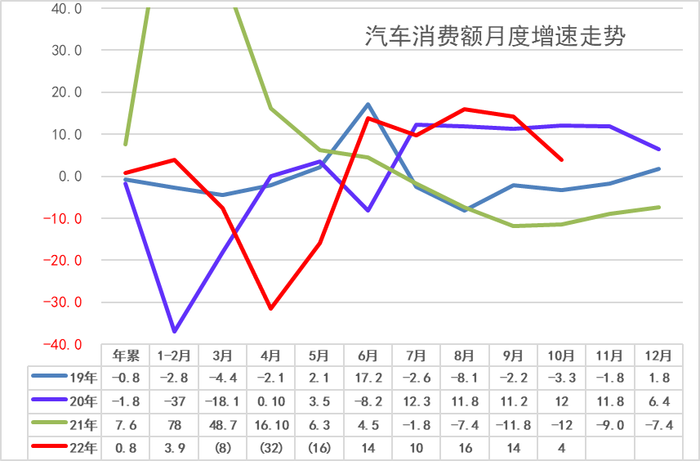

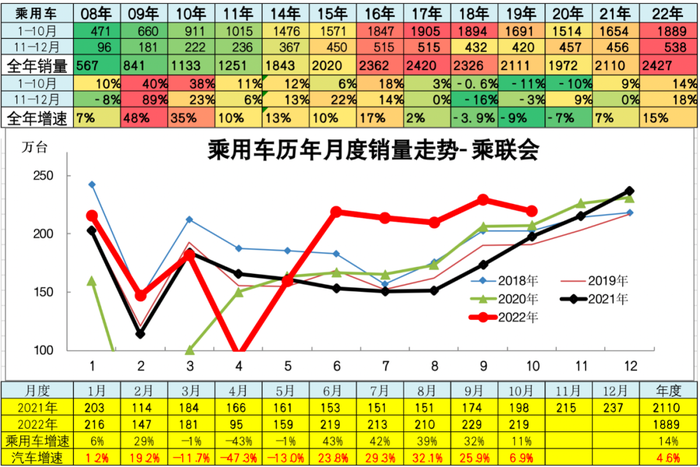

2018-2019年的汽車消費相對低迷,入門級消費依舊不足,中高端消費升級表現突出。2020年的汽車消費在年初受到春節疫情因素影響形成前低后高。2021年汽車對消費貢獻為正,形成前高后低走勢。2022年重復2020年年初的疫情下的波動走勢。

由于今年6月開始的車輛購置稅減征政策和2021年下半年基數偏低,2022年6-10月的汽車消費額增長10%左右,并拉動1-10月中國汽車消費增長0.8%,恢復正增長。即使受到近期疫情沖擊,但仍效果良好,預期全年將實現正增長。

二、居民收支失衡壓力下要鼓勵燃油車消費

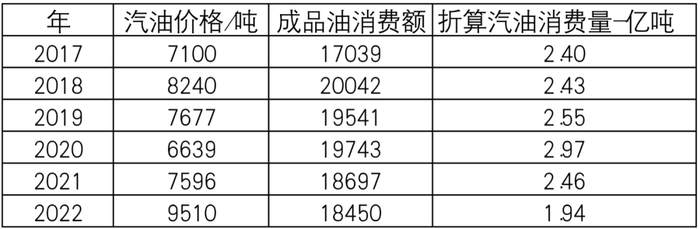

近幾年我國居民收入增長相對平穩,但高房貸下的消費支出增長相對放緩。尤其是我們看到收入中的經營性收入占比大幅下降,而轉移性收入、中老年退休金等收入大幅增長,也是中國人口老齡化的特征所帶動的。在這個趨勢下,居民的支出消費日益謹慎,而我們的汽油消費將達到峰值的狀態,今年的汽油9000元/噸的超高油價未來不可持續。

預計未來汽油消費將面臨巨大的壓力,難以達到兩萬億的消費水平,這樣使我們整個消費的支撐力不足,建議明年應該通過車輛購置稅減征政策,穩定傳統燃油車消費,拉動汽車消費跟成品油消費額的相對穩定增長。

1、 居民收入結構變化

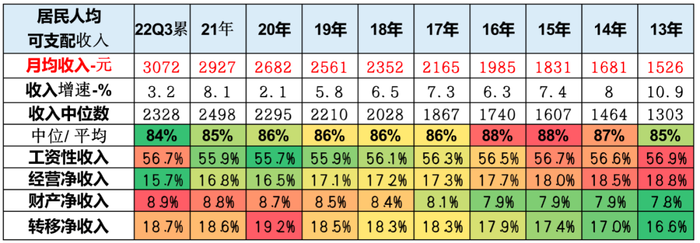

從本世紀初入世以來,中國居民收入不斷快速增長,到2021年已經達到月均2927元,今年前三季度又達到3072元水平。其中高收入群體的占比在逐步提升,尤其是從2017年開始,高收入群體的表現日益的突出,2022年前三季度中位收入達到平均收入84%的低位水平,這體現出高收入群體對收入的拉動效果相對突出。

從收入結構來看的話,工資性收入的占比顯現出相對穩定甚至稍低的特征,主要下降點是經營性收入,從2013年的18.8%,降到了現在的15.7%。經營性收入在居民收入占比的大幅下降,體現出第三產業、小商小販等個體戶收入出現了明顯的下降。財產性收入在不斷增長之中,也就是說資本性的股股權投資,房產出租,還有其他資產增值收入在不斷增長。

與此同時我們看到轉移性的凈收入增長相對較快,這也體現了隨著老齡化趨勢,整個國家的轉移性支付增多,然后對這些失業或老年群體的退休金等支出在不斷增長,這樣使居民收入中的轉移性凈收入占比達到了18.7%的較高水平。

2、 居民支出謹慎

從居民收支結構看,收入逐步增長,但支出占比持續下降,從2016年前的支出占收入72%下降到目前的65%,這也是因為人們消費更加謹慎,要支付高昂的房地產債務。

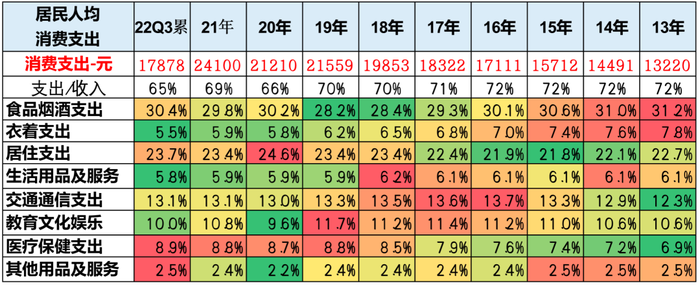

總體來看支出狀態,目前增長相對較為明顯的是醫療支出,另外就是居住的支出在較高的水平。同時,我們看到衣著支出出現了明顯的下降,而生活服務支出也在下降,教育支出在前兩年高增長之后,這兩年受到抑制占比下降,而交通出行和通訊的支出在不斷地下降之中。

3、汽車消費是穩定經濟的重要支撐

今年10月份,汽車消費品零售額3695億元,增長4%。1—10月份,汽車消費品零售額36873億元,同比恢復正增長。

目前看消費不旺的問題已經有所改善,1-5月汽車消費負增長明顯,6-10月則出現高速正增長,未來汽車消費應逐步回升,支撐總體消費增長。

今年成品油消費相對高價,這也是汽車消費的銷售額損失。在總體社會零售中,限額以上的商品零售表現較強,這也是近幾年首次扭轉,體現了成品油消費對總體大宗消費的良好促進效果。

2023年整體中國經濟社會增長壓力仍然相對較大。尤其是美聯儲加息帶來的世界經濟衰退,對2023年中國經濟還將帶來較大影響。

從拉動經濟的出口、內需、投資三方面來看,由于出口面臨增長不可持續的壓力,預計明年出口的下行壓力會極為明顯。而投資方面,由于連年投資的較強持續推動,未來的增長的潛力有限。因此,內需消費成為拉動經濟的核心重點。

從全國社會消費的結構分析看,衣食住行的消費增長潛力差異較大。目前衣食的消費總體處于比較平穩的狀態。房地產相關的需求相對疲軟,相對家具、家電、建筑、裝潢等消費在今年已經出現了明顯的下行壓力。所以未來穩定社會消費壓力大,最佳選擇是靠汽車消費拉動消費增長。

4、 燃油車市場低迷

2022年1-10月傳統燃油狹義乘用車銷量1388萬臺,較去年同期累計下滑2%;10月傳統燃油狹義乘用車銷量152萬臺,較去年同期下降6%,環比上月下降。傳統燃油車的走勢相對低迷,由于基數偏低,目前傳統車也在恢復增長中,但全年已經低于2019年銷量較多。常規乘用車的持續下行帶來較大的市場壓力。

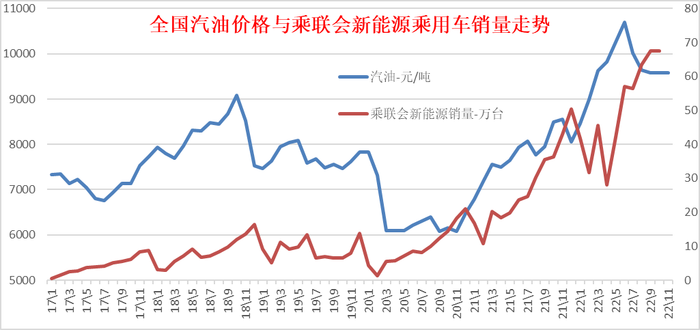

5、 成品油價與新能源銷量強相關

2020年以來中國新能源車市場爆發增長,這主要是新能源車的市場化轉型相對較強。

而在市場化的推動中補貼因素和高油價因素都起到重大作用,尤其是高油價的因素推動了新能源車高增長。從2020年下半年以來,隨著油價高漲,新能源車的需求不斷增長,在疫情的安全出行訴求之下,居民收入增長相對緩慢,而支出受到債務的壓力較大,所以大家選擇更多的是電動化低成本的出行,推動電動車消費快速發展。

6、 鼓勵傳統燃油車消費是穩定消費的重點

根據過去幾年油價對比的走勢來看,2018年油價處于8240元的平均高位,而2019年和2020年油價在7000元左右的水平,新能源車也在2019年-2020年處于低迷。今年國內汽油上升到9500元的高位,屬于歷史級超高水平。未來國際油價預計出現明顯的回落態勢,這樣會在一定程度上拉動乘用車消費,但同時也會給成品油的銷售額帶來一定的損失,未來我們成品油消費額可能又會回到2萬億元之下。車輛購置稅減征政策延續實施,促進汽油消費和汽車消費,穩定總體消費大盤的意義重大。

三、乘用車碳達峰基本實現

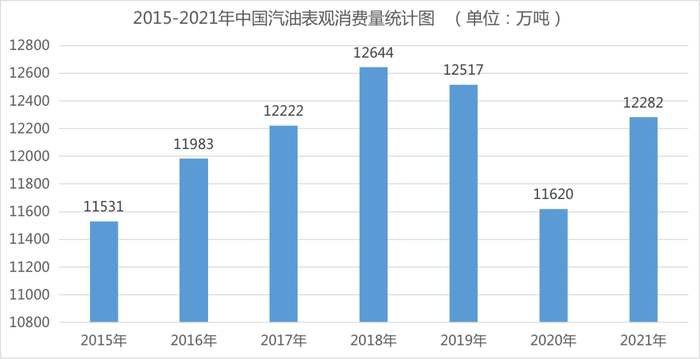

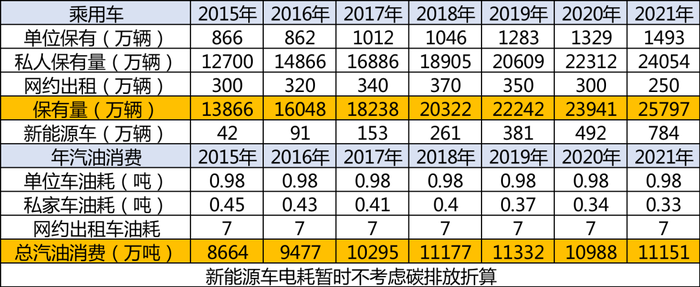

中國汽油消費自2018年達到12644萬噸以來呈現高位波動,2020年跌至11620萬噸,2021年汽油消費低于2019年和2018年2-3%個百分點,2022年1-8月較2021年同期下降6.4%,根據汽車保有量發展趨勢和新能源增長態勢看,國內汽油消費已經達到峰值,也就是乘用車碳達峰已經實現。未來應該穩定燃油車消費,實現汽柴油消費的相對均衡。

簡單測算單位用車保有量和私家車保有量以及出租網約車保有量,測算其平均油耗,隨著網約車的電動化加速推進,乘用車汽油車油耗持續下降,2021年已經體現油耗低于2018年峰值的特征,未來的乘用車汽油油耗必然持續減少,乘用車油耗的峰值已過,碳達峰目標基本實現,后面就看電力的綠色低碳化的進程了。

乘用車的總體汽油消費已經跨越峰值,未來逐步下降。由于乘用車基本是汽油車,柴油車基本退出,新能源電動車增長迅猛,今年乘用車新能源滲透率將達到28%,高油耗領域的出租網約車等基本電動化,因此估計乘用車碳達峰已經實現。

目前由于油電差價大,新能源汽車具有明顯的成本優勢,疊加國家能源結構調整政策的助力,新能源汽車銷量猛增,替代燃油車的進程加快。預計2022年新能源車銷量在650萬輛左右,2023年可能突破840萬輛。2023年底,新能源汽車保有量突破2000萬輛,占汽車總量的7%,高油耗車型全面轉向電動化,汽油消費持續下降,汽油消費達峰已經實現,未來汽油消費量無法超越1.2億噸,剩余汽油只能加大出口。

目前中國乘用車碳達峰或已經提前完成,重卡代表的柴油車的碳達峰隨著房地產回落也將達峰。因此中國汽車交通領域碳達峰已經勝利在望。

四、燃油車車購稅退出模式

自2002年車市爆發以來,中國汽車消費有2009年和2015年兩次車購稅拉動的消費增長特征。尤其是2009年到2010年,車輛購置稅減征政策對消費拉動比較明顯:2009年減征5%,2010年減征2.5%,形成連續兩年對車市強大的拉動,使中國車市超越美國成為世界第一大市場。

而2015年10月開始,我們推動了第二輪車輛購置稅減征政策,從2015年10月1日到2016年底實施了減按5%征收的車輛購置稅政策,2017年實施的減征2.5%的車輛購置稅政策,總體來看對車市拉動達到了極好的效果,也使我們車市達到了2420萬的近期乘用車銷量峰值。這兩次車輛購置稅減征政策對車市促進巨大。

前兩次的車輛購置稅減征政策都實施了兩年以上,本輪車輛購置稅減征政策實際上有多種選擇——是按照2009-2010年的方式,還是2015-2017年的方式。目前車輛購置稅減征政策的起始時間點是從今年6月份啟動,可以選擇實施一年半或兩年半的時間跨度。

由此也形成了三種車輛購置稅減征政策的退出方式:第一種方式是2023年依舊實施減按5%征收的政策,2024年實施減按2.5%征收的政策;第二個方案是2023年上半年實施車購稅減按5%征收,2023年下半年實施減按2.5%征收的政策,實現平穩過渡;第三個方案是2023年全面實施減按2.5%征收的政策。

我們認為這三個方案各有各的利弊,從目前的實際情況來看,由于傳統燃油車消費呈現持續下行的態勢,需要政策的持續支持,相對縮小燃油車與新能源車的政策優惠力度,減緩傳統燃油車下行壓力,這對穩定經濟社會發展跟行業的運行狀態都有比較好的促進作用

相比新能源車基本不征針對性稅收,燃油車即使減稅依然能貢獻稅收,且后續的用車環節產生的稅收金額依舊巨大,這對于疫情困擾下壓力頗大的國家財政很有助益。

根據目前車市碳達峰和新能源發展現狀,我們認為按照2015-2017年的特征運行的拉動效果比較突出,能為社會消費總量實現有效的拉動。建議以3年為期,引導購置稅減征政策平穩退出,即2023年依舊實施減按5%征收、2024年實施減按2.5%征收、2025年恢復購置稅征收的政策。