文|DataEye研究院

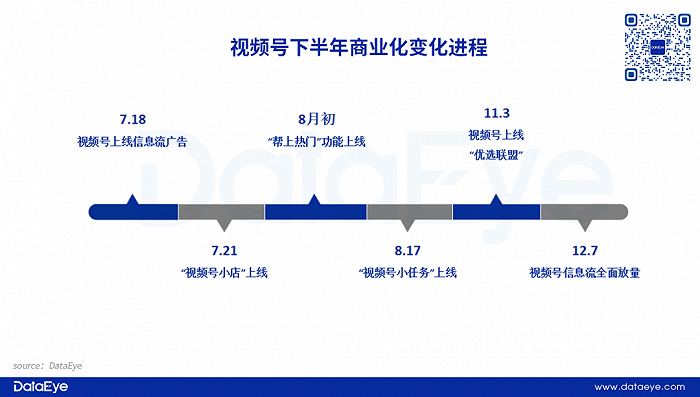

DataEye研究院了解到,此前處于“灰度測試”的視頻號信息流競價,目前已全量開放。這距離視頻號首接信息流廣告(7月)過去了3個多月。

而微信搜索廣告今年11月也已全量開放。

換句話說,微信及視頻號商業化近期正在快速推進。

全新的流量,或許能給游戲獲量帶來新的機遇。

具體什么情況?到底如何解讀?如何搶抓機會?有哪些坑?

三七、網易、靈犀(阿里)、豪騰等已入局廠商,怎么做的?

今天DataEye研究院全面解讀:微信視頻號全量開放信息流競價廣告。

為表客觀,本文會嚴格區分【事實&數據】,以及【DataEye研究院觀點】。如果您對觀點有異議,可以只參考【事實&數據】部分,以您自己觀點為主。

視頻號全量開放信息流競價廣告,此前已全量開放搜索廣告

【事實&數據】

DataEye研究院從騰訊廣告了解到,此前處于“灰度測試”的視頻號信息流競價,目前已全量開放。視頻號上的信息流廣告,全流量正常分發,而不再“限流”。

DataEye獲取的樣本數據顯示,最近30天,已抓取視頻號相關素材4000組(均為視頻素材),關聯超過7萬條計劃數。這其中來自游戲APP的素材僅700余組,其余為小游戲(主要是微信小程序游戲)。

已參與投放的,包括網易的《暗黑破壞神:不朽》《夢幻西游網頁版》,三七的《小小蟻國》、靈犀互娛的《三國志·戰略版》,還包括一些傳奇游戲,如《美杜莎傳奇》《鴻蒙超變》《傳奇1.76懷舊版》,以及一些小游戲如《咸魚之王》《我是大東家》《艾琳詩篇》《永恒起源》微信小游戲版。

11月16日,騰訊發布的Q3財報中,對視頻號廣告的表述如下:

在第三季,我們積極適應新的行業范式而進行的調整初見成效。我們在視頻號中推出信息流廣告。 廣告主對視頻號信息流廣告需求強勁,尤其是快速消費品行業廣告主。視頻號廣告與我們現有廣告業務是互補的,并為我們帶來增量的廣告業務收入。 社交及其他廣告收入增長17%至人民幣189億元,此乃得益于有利的季節性因素、視頻號信息流廣告的初步變現以及我們不斷致力于完善定向技術。

騰訊總裁劉熾平透露視頻號廣告收入一直在快速增長,單季度收入有望在Q4超過10億元,而且這一增長沒有蠶食騰訊生態內其他業務的廣告收入。“至于營收來源,我認為一部分會來自于目前在其他短視頻平臺的投放,還有一部分來自于電商廣告。”

11月3日,微信廣告團隊官宣上線微信搜索結果廣告,并支持競價推廣模式。

【DataEye研究院觀點】

(一)以穩為主的視頻號,進一步放開廣告流量,目標10個億,廣告主力并非游戲

此前,視頻號商業化推進以穩為主,多項功能灰度測試,以至于整體數據表現并不出色,仍無法與市場上主流的短視頻平臺相比。

Q3財報中,騰訊對視頻號廣告的表述還是:“推出信息流廣告”、“初步變現”。對應的應該是“灰度測試”這一環節。所謂“灰度測試”是由于微信對流量比較謹慎的操作(畢竟流量太大,而WXG又比較在意產品體驗),限制視頻號信息流廣告的加載、分發。

但當下,“灰度測試”基本完成。進一步,視頻號上的信息流廣告,全流量正常分發,而不再“限流”。

騰訊總裁劉熾平對“單季度收入有望在Q4超過10億元”顯然會是一個保守的估算,且并不算高(今年第三季度騰訊網絡廣告收入為214億元,抖音一個季度的廣告收入在400億左右)。

既然能這么公開表述,那么超過10億是大概率事件。而收入來源,劉熾平判斷為電商廣告。言下之意,直播帶貨廣告主是需求最旺盛的、投放最多的,而非游戲廣告主。

(二)參投游戲目前以小游戲為主,游戲APP還沒發力

具體到參投游戲,DataEye數據顯示,目前主要試水的包括這么幾類:

·天然適配微信流量體系的小游戲,占比約8成

·對流量比較渴求焦慮的賽道,如SLG、傳奇MMO

·對流量風向變化敏感的廣深游戲廠商,如三七

考慮到此前視頻號信息流廣告處于“灰度測試”,且主力是電商廣告主,再加上視頻號對廣告較為謹慎。

DataEye研究院判斷:視頻號對于游戲,特別是游戲APP仍是較大的流量機會,或是一塊處女地。

同時,DataEye研究院認為:這塊處女地流量挖掘,并不如字節系流量那么容易——它有獨特的平臺特性。

視頻號信息流廣告素材有什么特點?頭部游戲怎么做的?

【事實&數據】

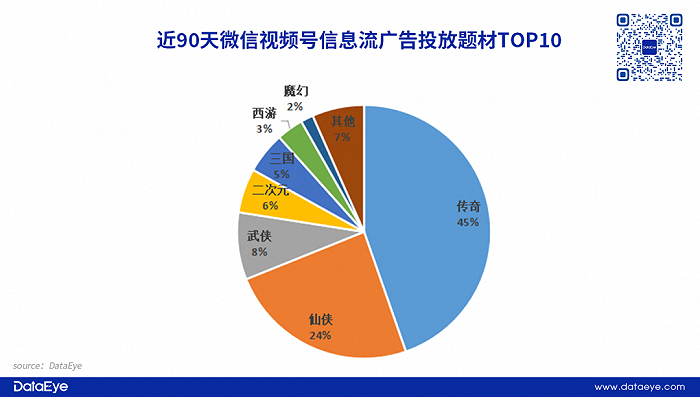

DataEye數據顯示:近90天視頻號投放素材中,主要是傳奇、仙俠、武俠等題材游戲,其中傳奇題材占比超過45%。

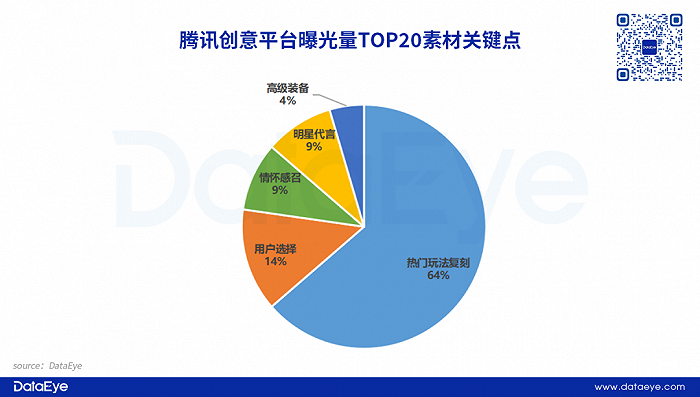

DataEye研究院觀察了近30天騰訊廣告創意平臺曝光量TOP20的創意素材,并整理了相關素材吸引要素。數據顯示,“熱門玩法融合”要素占比最多,其次是“用戶選擇”“情懷感召”以及“明顯代言”。

目前曝光量較高的創意素材以“熱門玩法融合”為主,即以當下相對熱門的小游戲玩法,如拉環、闖關、塔防等元素為素材主要脈絡,融合產品相關的游戲元素,例如仙俠、喪尸等。這樣的創意素材保留了產品特點,又能通過相對簡單的游戲內容觸達更多視頻號的泛用戶群體。

微信小游戲素材-近30天曝光量500W+;點擊轉化率52.57%

根據DataEye研究院觀察發現,采用“熱門玩法融合”關鍵吸睛要素的產品多以微信小游戲為主,甚至成為主流創意類型。

另外,“用戶選擇”“情懷感召”以及“明顯代言”關鍵吸睛點,更重要是輸出產品核心內容,傳達產品特點,常用于傳奇、西游、模擬經營等游戲賽道。

模擬經營類素材-近30天曝光量400W+;點擊轉化率27.24%

【DataEye研究院觀點】

(一)視頻號信息流廣告特點觀察

1、以熟人社交環境為底色

視頻號與其他主流短視頻平臺相比,背靠騰訊微信使得視頻號的營銷環境具有相對不錯的優勢。

一方面來看,是視頻號本質上是微信的功能,使得視頻號能夠完美匹配微信產品生態,視頻號內容可以直接分享在公眾號、朋友圈、群聊以及私人會話等場景,讓視頻號的營銷場景更加多元,用戶接收內容途徑也變得更多。

另一方來看,視頻號背靠國民APP級別的微信,使得其營銷環境是以熟人社交作為底色。如此一來,視頻號的內容在傳播過程中更加自然、具有可信度,同時在熟人社交環境的背書下,打開效率、完播率也變得更高。

2、用戶池更廣闊、廣告免疫相對不嚴重

在用戶層面上,微信作為國民級APP,龐大的用戶基數是視頻號崛起的基礎。具體來看,視頻號憑借微信強的流量和社交屬性作為支撐,僅僅用時兩年,日活躍用戶已突破8億,甚至超過抖音、快手兩大主流平臺。

另外,微信所覆蓋的用戶群非常廣,使得視頻號更容易接觸到“銀發經濟人群”,即50后、60后、70后用戶。這部分用戶人群有幾個主要特征,一是短視頻使用時間更長;二是付費能力強,忠誠度高。

整體起來,視頻號用戶池相對于抖音、快手,用戶池子更加大闊,用戶基數更大。對于廣告內容的抵御性,也相對不算嚴重。

3、流量流轉沉淀鏈路較多

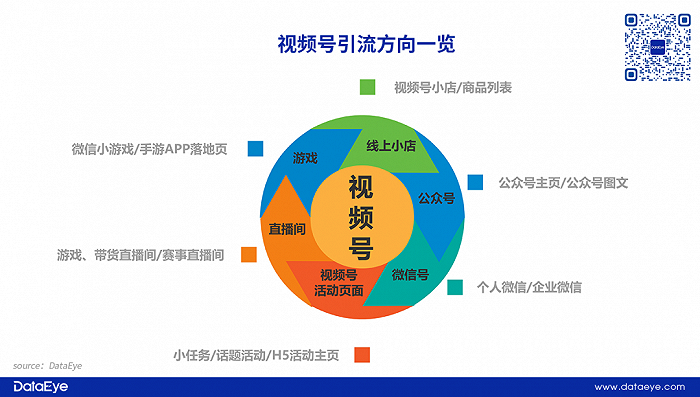

目前市場上的主流短視頻平臺的信息流廣告整體結構簡單,多以廣告主掛上鏈接,用戶點擊直接跳轉至游戲落地頁或小游戲。而視頻號在流量流轉路徑上更加豐富,除了傳統的跳轉之外,視頻號通過可導流到公眾號/公眾號圖文、企業微信、直播間等等。

基于微信自身的高滲透和強社交關系,視頻號在流量爭奪和私域層面上已經具備優勢,而隨著微信生態內部的全鏈路打通,就能讓廣告主形成比較具體的矩陣式營銷,就能更有機會提升轉化效率,幫助產品/廠商實現有效增長。

(二)頭部廠商高效素材思路

1、4XSLG賽道產品思路

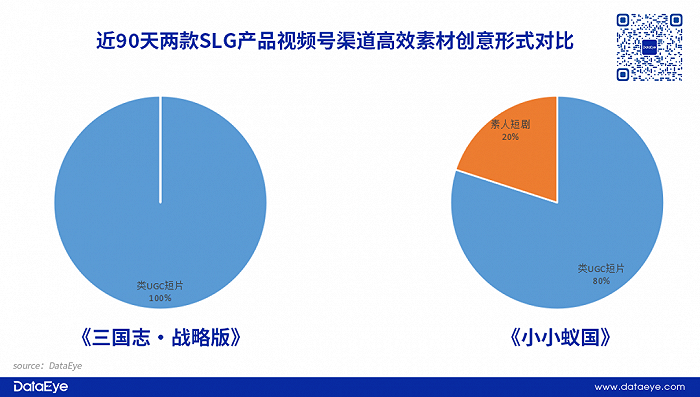

作為國內買量營銷層面的頭部大類,部分頭部SLG產品目前已經嘗試在視頻號渠道上投放信息廣告,比如阿里的《三國志·戰略版》和三七的《小小蟻國》。而在創意素材上,整體特點比較明顯。

根據DataEye研究院觀察發現,目前在視頻號渠道投放的頭部SLG產品的近30天高效投放素材,其創意形式多以“類UGC短片”為主。

在內容層面上,創意素材重點以內容為核心進行輸出,例如《三國志·戰略版》會借助目前熱度較高的“世界杯”來闡述注重策略的核心游戲玩法,而《小小蟻國》則以科普內容的形式突出產品的特點。

《三國志·戰略版》視頻號渠道高效素材

《小小蟻國》視頻號渠道高效素材

整體來看,具有可讀性的內容配合口播型類UGC短片組成的創意素材,更能融入注重質量的視頻號內容生態,使得在傳播推廣的過程中更加自然。

2、傳奇題材產品思路

DataEye數據顯示,近90天投放素材中,傳奇題材占比超過45%。整體來看,傳奇是目前視頻號上投放效果廣告較為強勢的題材。

事實上,傳奇品類的目標用戶群體大多數以35-45歲的中年男性為主,并且對傳奇IP有較為深刻的情感和認知。通過對傳奇品類產品的創意素材分析,該品類針對于視頻號渠道投放的創意素材主要以IP情懷元素為主,其大致可以分為兩個方向:

其一,復現經典游戲畫面和簡易的游戲玩法。對于用戶池子更大的視頻號渠道來說,傳奇品類主要以展現游戲內容為主要創意素材思路,通過復現經典傳奇馬賽克式畫面和簡單的打怪掉落裝備,整體創意素材構成簡單并直接產品核心,從而向渠道玩家展現出“傳奇式”的游戲玩法,期望吸引更多用戶形成關注并下載。

其二,情感文案直戳用戶內心。傳奇IP的目標用戶以35-45歲的中年男性為主,該群體大多數因為現實生活等多種元素漸漸少接觸到游戲。因此不少頭部產品以抒情文案配合傳奇游戲元素切入目標用戶群體。以投放頭部《美杜莎傳奇》為例,該產品在視頻號的高效素材TOP1就以經典傳奇游戲元素為主,并且在文案內容上強調“情懷”“兄弟情”,期望打動曾經被傳奇所吸引的用戶。

3、小游戲賽道產品思路

對比于手游APP,微信小游戲賽道是視頻號投放的主要類型。DataEye投放數據顯示,微信小游戲投放超過80%。由于視頻號基于微信范圍,因此微信小游戲在轉化鏈路上更短、更直接,以至于部分廠商的原生創意素材整體表現以簡單、直白為主。

以頭部產品豪騰《咸魚之王》來看,在視頻號渠道投放素材并沒有展示產品自身的游戲玩法,而是通過產品相關元素,融合市場上一些更具“熱點”的游戲玩法,形成新的創意素材,例如“闖關”“彈道折射”等。

《咸魚之王》視頻號渠道高效素材

事實上,這類型小游戲因為本身游戲玩法相對單一,因此在創意素材層面上呈現出更多“新鮮玩法”,并且內容豐富,期望通過視頻號用戶池子更大的優勢,吸引更多輕度游戲玩家的關注。可是由于游戲本身不具備對應游戲內容,容易形成口碑的下滑。

4、頭部題材&廠商思路總結

通過對目前熱投題材及頭部廠商在視頻號渠道的創意素材思路進行拆解分析,其整體創意大致呈現出兩個方向:1強調內容,切合視頻號生態;2呈現簡單、直白的游戲內容。

DataEye研究院認為,對比于其他主流媒體平臺、微信視頻號的娛樂屬性并不濃厚,而且整體生態比較追求內容質量,因此部分針對視頻號渠道的創意素材方向主更注重內容質量,以提高視頻的完播率為目的,才能有效吸引渠道用戶注重關注;

而另一個方向就是相對極致的“簡單”,考慮到視頻號用戶覆蓋面更廣,且有小游戲這一天然產品形態優勢,所以針對視頻號投放的內容避免了過于復雜的游戲內容介紹,轉而以簡單的游戲內容進行展示,例如簡單的游戲通關、實錄等等,以快速觸達目標用戶。

整體來看,目前視頻號信息流廣告的創意素材整體呈現套路化、公式化,可是隨著視頻號商業化進程的持續深入,更具特點的視頻號信息流創意廣告的差異性或許會被不斷挖掘。

目前各大游戲廠商在視頻號渠道投放的創意廣告素材都值得深入拆解。由于篇幅有限,更多視頻號渠道創意投放素材可前往DataEye-ADX進行精準搜索查看。

視頻號各項數據如何?信息流廣告開放,對游戲業有何意義?

(一)視頻號廣告能力觀察

一般而言,短視頻產品廣告能力,主要與四個變量相關:活躍用戶規模、人均使用時長、廣告加載率、分發邏輯及效率。

先放結論:視頻號確實在活躍用戶規模上有優勢,但目前對其廣告效率,不宜期待過高。

【事實&數據】

1、視頻號活躍用戶規模:

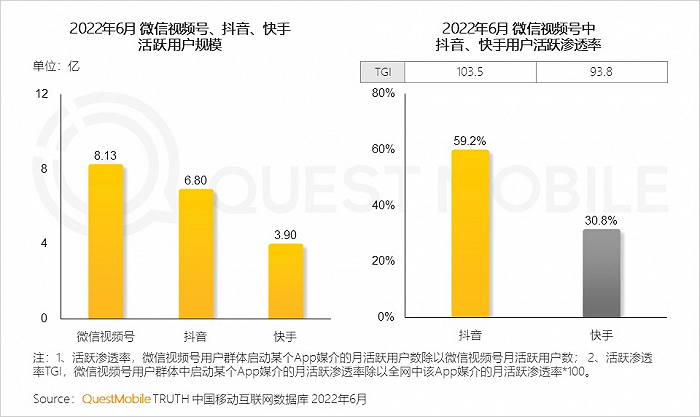

QuestMobile數據顯示,截止到2022年6月,微信視頻號月活規模突破8億,抖音為6.8億,快手3.9億。

【DataEye研究院觀點】

2、視頻號人均使用時長:

視燈研究院的報告數據中,2021年視頻號人均使用時長超35分鐘。

由于微信未公布過2022年上半年視頻號日均用戶時長,我們估計目前約在50分鐘左右,可能更低。

作為對比,抖音、快手日均使用時長一般認為在110-130分鐘之間(保守估計)。

3、廣告加載率

騰訊微信/視頻號,在產品端隸屬于騰訊WXG(微信事業群),往往秉持產品思維。而在廣告變現端隸屬于CDG(企業發展事業群)里的騰訊廣告,主要負責商業變現。

這種產品與商業化分開的內部管理模式,優點是很大程度上保障了微信和視頻號的內容健康屬性,廣告往往不會太飽和,即廣告加載率不高(參考朋友圈廣告也不是特別多)。

但缺點是,商業化的推進受到一定產品考量的制約,這是否會影響素材起量、廣告分發效率?仍有待觀察。

4、分發邏輯及效率

抖音屬于純算法推薦,以用戶的標簽和關注列表,將更多相關性的內容輸送給目標用戶,用戶源源不斷地接受感興趣的內容,無論在完讀率和轉化率都有了保證。

視頻號基于社交+算法推薦,例如朋友點贊內容出現在用戶的推薦列表中。好處在于,游戲產品在好友的推薦下,能夠讓玩家產生“從眾心態”、可“被熟人種草安利”。可是內容標簽與玩家關聯性不一定高,無法避免因不感興趣被直接劃走。

總體來看是視頻號的分發效率,更復雜、更考驗“廣告投手”、素材,去有針對性地面對細分群體。

前期在廣告主都沒摸清規律的情況下,分發效率或低于抖快。但社交+算法推薦的分發潛力,未來的空間或是更巨大的。

基于以上觀察,視頻號開放信息流廣告對于游戲行業的意義,以下為【DataEye研究院觀點】。

(二)對于游戲獲量而言:多了獲量機遇,但起量規則復雜

1、多了一個獲取流量機遇,預計廣告中短期不會太飽和,但起量規則更復雜。

視頻號作為新崛起的短視頻平臺,有著更廣泛的活躍用戶,以及相對低的廣告加載率,無疑對游戲獲量的一大機遇。

不多贅述。

2、新的流量機遇,與抖、快邏輯有一定差異,且素材不透明,具備彎道超車可能。

微信視頻號的邏輯,仍是社交+內容+私域,且覆蓋人群更廣(能觸及銀發經濟)。

這與抖音的娛樂內容+數據的底層內容不同。因此可能素材創意不能用同一套,同時一些產品更具天然優勢。

具體而言,DataEye研究院認為,短期而言以下幾類游戲,可能首先吃到視頻號信息流廣告紅利:

·騰訊系游戲

·微信小游戲

·休閑益智類游戲

長期而言,一些依賴買量的品類/賽道,可能更需要重視視頻號流量增量:

·MMO賽道(如傳奇)

·SLG賽道

(三)對于騰訊而言:廣告業績或能持續改善,自身游戲發行迎來機遇

1、這個節點意味著騰訊視頻號的成熟,用戶時長足以支撐商業化

2、對于騰訊系的游戲營銷,是重大利好

哪個廠商的游戲,首先會大力拓展視頻號營銷呢?

無疑是騰訊自己。視頻號信息流廣告的開放,或讓騰訊體系“游戲X流量內循環”迎來了新動力、新引擎。

過往,騰訊體系內游戲的營銷打法,有兩大基本特點:①依賴微信QQ渠道、②高度重視品牌。對于信息流效果廣告、效果型達人營銷,騰訊是陌生的。

縱觀騰訊這幾年的游戲營銷,也就天美的《重返帝國》同時品效并重。其它的如《英雄聯盟手游》《金鏟鏟之戰》《火影忍者》《暗區突圍》主要是IP+流量+品牌營銷的組合拳的成功。

另一關鍵因素在于:DataEye研究院了解到,騰訊系產品在外部信息流效果廣告投放有一定的限制。

視頻號全量開放信息流廣告,有望同時補齊騰訊信息流效果廣告、效果型達人營銷兩大短板。因此它的意義遠非給騰訊廣告業務帶來收入增量這么簡單。

3、或產生分流作用,廣告矩陣如何有機組合,考驗騰訊廣告能力

視頻號,騰訊系流量體系內,游戲的短視頻素材主要在微信朋友圈、公眾號圖文、騰訊視頻。視頻號的崛起,可能造成一定分流。

不過,根據DataEye研究院的觀察,朋友圈廣告更傾向于游戲(特別是休閑小游戲)海報類、動圖類廣告,或是直接展示玩法的短視頻。與視頻號以短視頻內容為主的廣告營銷方式有一定差距,因此這種分流情況預計影響不大。

與此同時,視頻號+朋友圈+公眾號+搜索廣告矩陣,如何有機組合,打出組合拳,或成為騰訊廣告的一大考點。

(四)對于流量格局而言:“一超多強”格局短、中期難改變

目前,大盤游戲素材量投放渠道方面,穿山甲聯盟“一超”,抖音、頭條、微信、快手、B站“多強”的買量平臺格局已經形成。

以視頻號目前較為穩健的步伐來看,這一格局中、短期不會發生太大變化。

但長期而言,騰訊確實兌現了登上短視頻這艘巨輪的門票,這意味著如果不考慮穿山甲聯盟,抖、快之后,視頻號有望形成為游戲視頻素材投放的第三極。