文|金融觀察團

近日,深圳市地方金融監督管理局官網公布了轄區內的小額貸款公司名錄。名單顯示,截止到2022年10月,該單位批準設立且由市地方金融監管局監管的小額貸款公司名錄(未包含由前海地方金融監管局監管的注冊地在前海的小額貸款公司)共計93家,其中網絡小貸公司有7家。

近期,新經濟觀察團將分別介紹這7家網絡小貸公司的發展脈絡,本期聚焦深圳亞聯財小額貸款有限公司(以下簡稱“深圳亞聯財小貸”)。作為港股新鴻基集團旗下消金業務的主要承擔者,我們通過上市公司報告以及公開資料,也窺得這家港資小貸公司的發展面貌。

01、隸屬新鴻基集團,暫不滿足注資門檻,上半年撇賬率高達7.5%

工商資料顯示,深圳亞聯財小貸成立于2007年9月11日,法定代表人長原彰弘,注冊資本10億元,實繳資本6億元,尚不滿足《網絡小額貸款業務管理暫行辦法(征求意見稿)》(以下簡稱“意見稿”)中10億元和50億元的一次性實繳貨幣資本要求。2019年7月11日,深圳亞聯財小貸經相關部門批準,可通過第三方平臺開展互聯網小額貸款業務(不得吸收公眾存款,不含增值電信服務)開展互聯網小額貸款業務(不得吸收公眾存款),正式拿下網絡小貸牌照。

目前,深圳亞聯財小貸有兩大股東,由港資公司亞洲聯合財務有限公司(以下簡稱“亞聯財”)持股80%,亞聯財信息咨詢(深圳)有限公司持股20%,而后者又是亞聯財的全資子公司。

據媒體報道,長原彰弘原籍中國臺灣,原名張炳煌,在臺大法律系畢業后,留學日本東京一橋大學。張炳煌畢業后留日工作并入籍日本,后改日本名及結婚。他將日本的無抵押方式貸款帶到中國香港,1993年跟人合伙開設亞聯財。張炳煌擁有三十多年私人貸款市場經驗,在中國香港素有“個人貸款之父”的美譽。

目前的亞聯財,是中國香港上市公司新鴻基有限公司(股票代碼:00086,以下簡稱“新鴻基集團”)控股的成員企業。

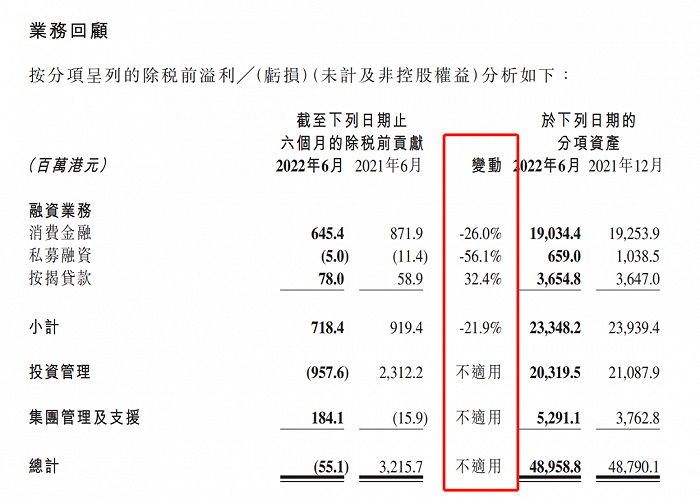

新鴻基集團2022年中期報告顯示,該公司收入來自三大板塊,分別為投資管理、融資業務和集團管理及支援業務。其中,融資業務主要分為以亞聯財主體的消費金融業務、以新鴻基信貸為主體的按揭貸款業務以及私募融資業務。

而亞聯財運營的消費金融業務,一直是該集團穩定與韌性兼備的主要收入來源。憑借完善的分行網絡及成熟的網上及手機平臺,亞聯財主要在香港及內地為個人及企業提供無抵押貸款。亞聯財在中國內地持有互聯網貸款牌照,并在全國主要城市持有線下放債人牌照。

深圳亞聯財小貸官網顯示,“亞聯財小額貸款”的服務網點深圳、沈陽、重慶、天津、云南(昆明)、大連、成都、北京、等十五個城市地區。

此外,新經濟觀察團發現,沈陽金融商貿開發區亞聯財小額貸款有限公司(以下簡稱“沈陽亞聯財小貸”)成立于2009年11月23日,注冊資本金5億元,實繳資本3億元。2016年8月16日,該小貸公司也獲批互聯網小貸牌照,可辦理各項小額貸款(含網絡貸款)和銀行資金融入業務。但從實繳資本上看,也不滿足10億和50億的兩大門檻。

但根據意見稿中"兩參一控"的監管要求,主要股東參股跨省級行政區域經營網絡小額貸款業務的小貸公司數量不得超過2家,控股數量不得超過1家。在行業內,平安、京東等企業也陸續注銷了旗下超額的小貸公司,來滿足此要求。而亞聯財要想在過渡期之后順利展業,除了滿足實繳資本門檻,還需對旗下兩家網絡小貸牌照進行整合。

截圖來源:新鴻基集團2022中期報告

財務數據上看,2022年上半年,新鴻基集團收入為20.56億元,主要包括來自融資業務的利息收益19.43億元。期內除稅前虧損為5510萬港元,去年同期溢利32.16億港元,為集團有史以來最高紀錄的首半年業績。新鴻基表示,該變動主要是由于投資管理業務錄得除稅前虧損,部分被融資業務貢獻的除稅前溢利所抵銷。

同期,投資管理除稅前虧損為9.58億港元,而融資業務在香港及內地疫情期間體現出其韌性,期內產生除稅前溢利7.18億港元。

其中,核心業務消費金融(亞聯財)的收入達到17.59億元,同比微增1.0%,占新鴻基集團總營收的85.5%;除稅前貢獻為6.45億元,同比下降26%。

疫情對香港及內地的欠款及撇賬率產生負面影響,導致亞聯財的減值虧損凈額增加到3.12億港元,去年同期為2.07億港元。

截圖來源:新鴻基集團2022中期報告

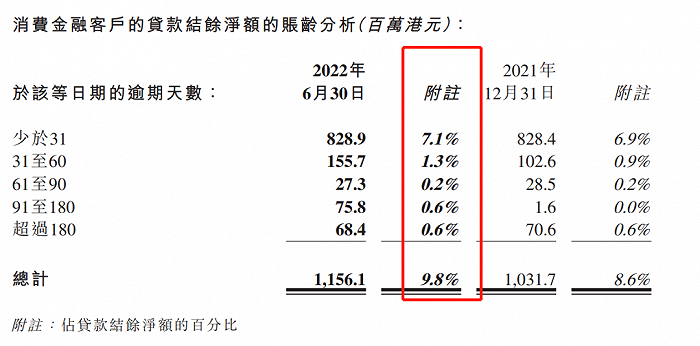

逾期率方面,亞聯財30天以內逾期額為8.29億港元,占貸款結余凈額的7.1%,31-60天逾期額為1.55億港元,占比1.3%;總逾期額為11.56億港元,比例為9.8%,去年同期為8.6%。

截圖來源:新鴻基集團2022中期報告

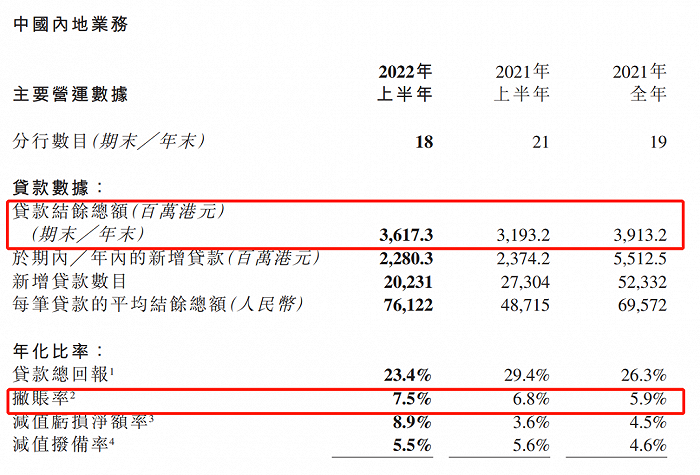

具體到內地業務上,亞聯財貸款余額為36.17億港元,期內新增貸款22.8億港元,新增貸款筆數20231個,平均貸款結余總額為76122元。同期撇賬率高達7.5%,去年同期為6.8%。2021年全年為5.9%。而所謂撇賬,是香港在財務上的說法,意思和內地沖銷壞賬差不多,是在消費者發生嚴重拖欠時金融機構采取的一種行為,通常認為這些賬款難以追回。

02、曾被行政處罰和約談,官網顯示年利率最高36%,推出NFT

除了新鴻基集團的招股書,從其他公開資料我們也能發現亞聯財旗下各家小貸公司的運營情況。

以深圳亞聯財小貸為例。企查查顯示,該公司涉及司法案件9048個,主要為借款合同糾紛。

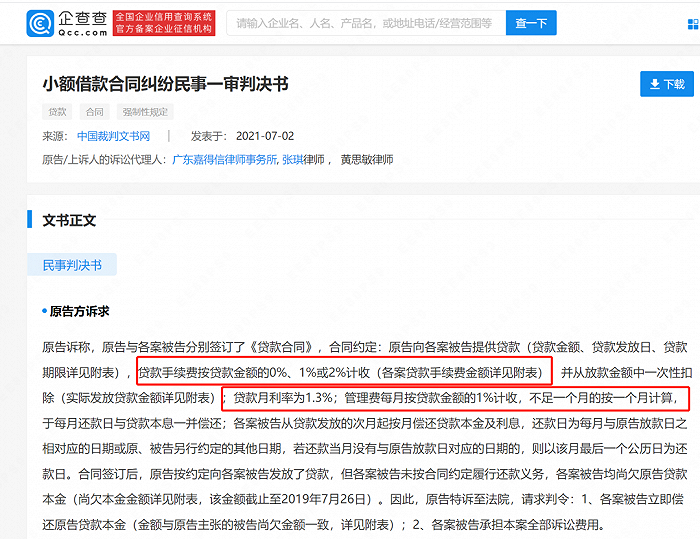

一則小額借款合同糾紛判決書(案號(2020)粵0304民初21940號)顯示,原告深圳亞聯財小貸與被告簽訂了《貸款合同》,合同約定了貸款利率和各類費用,即:貸款手續費按貸款金額的0%、1%或2%計收(各案貸款手續費金額詳見附表),并從放款金額中一次性扣除(實際發放貸款金額詳見附表);貸款月利率為1.3%;管理費每月按貸款金額的1%計收,不足一個月的按一個月計算,于每月還款日與貸款本息一并償還。相關金額截止到2019年7月26日。

因貸款手續費不明確,新經濟觀察團僅計算月利率1.3%和每月1%的管理費,被告的綜合借款成本已經達到年化27.6%。

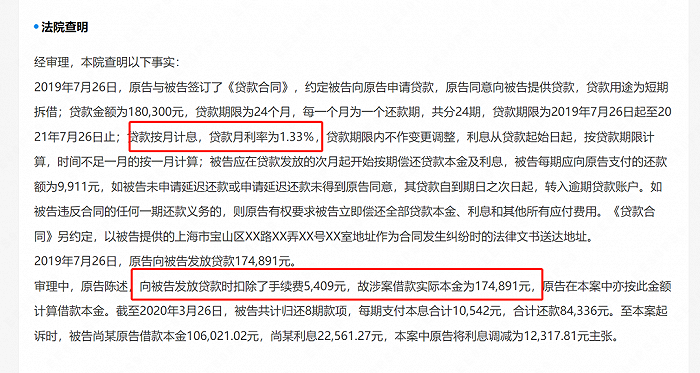

而上海浦東新區亞聯財小額貸款有限公司(以下簡稱“上海亞聯財小貸”)涉及711個司法案件。其中,案號為(2022)滬0113民初3978號的裁判文書顯示,原告上海亞聯財小貸與被告簽訂《貸款合同》,貸款金額18.03萬元,分24期償還,月利率1.33%,即年化15.96%。但實際情況是,法院查明,原告在發放貸款時一次性扣除了5409元的“手續費”,因此實際本金為17.4891萬元。若以此計算,被告的綜合借款成本早已遠超合同利率。

亞聯財口中的貸款手續費,即為貸款行業常見的“砍頭息”,早已被明令禁止。多家法院曾發文提醒,在借貸關系中注意甄別“砍頭息”的情形,對于約定的提前收取的各種服務費、會員費、好處費、利息等條款保留警惕。

而在2020年8月18日,最高人民法院于關于民間借貸司法解釋進行了修正,將民間借貸利率的上限調整為LPR的4倍,當時的LPR利率為3.85%,LPR的4倍即為15.4%。由此來看,亞聯財小貸在此前業務開展中,存在不少問題。

而在去年5月12日,深圳亞聯財小貸還因存在1.隱私政策中沒有列舉說明獲取位置信息和相機權限的目的、方式、范圍;2.未經用戶閱讀隱私政策,應用就申請讀取電話狀態和獲取位置信息權限等違規,被深圳市公安局福田分局作出警告,并處責令限期15日內改正的行政處罰。

此外,亞聯財小貸曾經歷了一波收縮。根據媒體此前的報道,新鴻基方面曾介紹稱,亞聯財擁有的14家小貸公司下布局了165家網點。但目前,官網網點已大幅縮減。而新經濟觀察團發現,云南亞聯財小貸的15家分支機構已經全部注銷,重慶亞聯財小貸也注銷了兩家分支機構。

2021年5月,界面新聞、中國經營報等媒體報道稱,深圳市地方金融監管局對部分小額貸款公司進行監管約談,其中就包括亞聯財,主要涉及信貸資金違規流入房地產市場的情況。中國經營報的報道還顯示,彼時亞聯財小貸的官網產品介紹出現了變動,剔除了樓易貸款、企業貸等產品。

如今,亞聯財小貸的官網顯示,產品有信用貸款、抵押貸款和平臺商戶貸款三類,貸款年化利率在24%-36%之間。其中,信用貸款包含薪易貸、生意貸;抵押貸款主要是房押貸;平臺商戶貸款則包含富商貸、開業貸和富安貸。

進入到2022年,亞聯財小貸的也有新的動作。新鴻基集團在中期報告中提到,上半年經營成本有所增加,主要是由于為繼續加強產品及用戶體驗而增加信息科技相關的投資和成本,以及加大追收力度和于2021年底推出的市場營銷及各種推廣活動增加所致。

根據公開資料,自2021年11月1日起,亞聯財小貸“會員推薦計劃”,對推薦貸款成功的用戶進行獎勵,獎勵金額為被推薦人貸款金額的2%。例如,B在借款時填寫了A的邀請碼,B成功貸款10萬元,A就可以拿到2000元。

此外,今年10月,亞聯財還發文稱,“亞聯財點指貸”APP/微信小程序已于各大平臺全面改版上線。

有意思的是,亞聯財還加入了NFT混戰當中。新鴻基集團中期報告中提到,隨著經濟復蘇,其他放債人亦重啟市場營銷及激勵計劃,以在無擔保貸款領域爭奪更大的市場份額。作為市場領導者,亞聯財通過增加資訊科技開發投入,繼續致力于產品創新。亞聯財于2022年7月推出了NFT產品——限量版3-D機械臂NFT,激發了NFT收集者的興趣,為所有放債人中首個推出的NFT產品。亞聯財將不斷投資并升級網上平臺及線下客戶服務設施,以更好地服務客戶及促進業務增長。

不過,面對監管對網絡小貸實繳資本門檻、民間借貸利率保護上限下調等合規問題,以及行業利差下降、競爭壓力加劇的現狀,亞聯財小貸需要做的還很多。